作者 | puuuuuma

数据支持 | 勾股大数据

2019年12月12日,心动公司在港交所挂牌上市。这家游戏行业的"明星"公司,我们在上市之前就出了文章,进行了推荐(详见《心动公司(2400.HK)上市在即,低估值高成长会让你心动吗?》)。

从上市到如今大约8个月的时间,心动公司的股价较招股价11.1港币上涨了约239.6%,基本上印证了我们当时的结论。

上一篇文章,我们主要是从招股书出发,做了简单的分析。时隔八个月,站在当前时间点,我们希望从中长期的时间维度,来谈谈心动公司让人心动的三个理由。

01

"戴维斯双击"ing

心动公司上市后的一大波上涨,是戴维斯双击的结果。

首先是估值的抬升。上市的时候,按照静态估值计算,也不过15.9倍,低于可比港A股游戏公司。随着2019年3月纳入港股通,南下资金的持续流入也是价值发现的过程。心动公司港股通最新的持股比例已经占到了自由流通股的22.5%。

心动公司的市盈率逐渐与a股接轨。2018年底开始,a股游戏板块估值持续修复,当前行业整体PE-TTM达到了38倍左右,心动公司则为44倍左右。实际上,随着景气度提升,a股游戏板块的估值有望持续提升,心动公司也将受益。

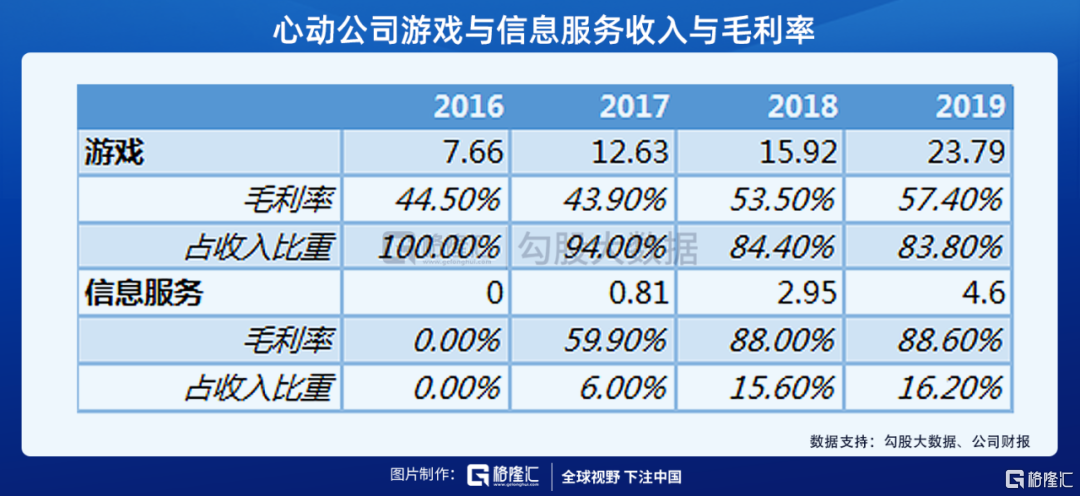

其次是业绩的增长。心动公司收入主要是两块,游戏运营收入和信息服务收入(TapTap)。从这几年的财报看,两个业务齐头并进,增速都很快,在后面我会详细分析。

2019年归母净利润增长了21.8%,是低于营收增速的,主要是因为费用的大幅增长。其中,销售费用大幅增加主要因为新游戏的营销活动和TapTap海外的获客费用;研发开支大幅增加是因为加强自研后研发人员薪资增长;行政开支大幅增长主要是因为一次性上市费用。

02

游戏业务:自研+出海--成长双引擎

接下来,心动公司游戏的增长点主要有两个,其一为加强游戏自研,其二为海外游戏发行。

从心动公司的发展历程来看,其早期以代理《神仙道页游》起家,后来收购易玩推出TapTap平台,以及后面收购龙成布局海外,发行业务一直是公司的强项。

虽然心动公司以平台为核心,但平台只相当于是搭了一个框架,平台上的内容才让平台"有血有肉"。心动公司也在财报中阐述了这一点,并把独家游戏的自研放在相当高的战略地位上。

近两年,公司逐渐开始加码研发,研发费用占收入比重不断提高。2019年研发费用较2018年增加60.6%,研发人员由2018年的550人增至806人。

公司的自研游戏储备充沛,根据公司财报,目前有八个自研项目同时进行。预计2020年下半年,将有模拟游戏《创想世界》、ARPG游戏《火炬之光:无限》及一款创新的MMORPG游戏进入beta版测试阶段。

其次是海外的发行业务。2018年的版号停发加速了游戏出海这个大趋势,2019年游戏出海销售规模达到115.9亿美元,预计未来仍将以20%的速度增长。

心动公司在游戏出海领域有先发优势。2017年收购龙成后,游戏出海收入占比逐年提升。公司在港澳台、日韩、东南亚等海外市场的游戏发行积累了大量经验,具有一定优势。招股书显示,心动网络在海外单一市场--韩国市场的市占率位列中国出海手游公司的第一位。

凭借强大的海外发行能力,心动公司已经成功发行了多款重磅手游,如《明日之后》、《第五人格》、《少女前线》等。接下来,心动公司预计Q3在港澳台地区发行《明日方舟》,该游戏在国内上线,首月流水高达6亿,成为现象级手游。

总的来说,心动公司自研+海外发行的业务尚在发力期,共同促成了游戏业务的高速增长。

03

TapTap的想象空间

心动公司的股东中汇集了众多游戏公司。比如,三七互娱和游族网络通过新三板定增成为心动公司股东,字节跳动、米哈游、莉莉丝和叠纸网络则在心动公司上市前成为其基石投资者。能吸引如此多同行入股,最主要的原因就是心动公司旗下的手游平台TapTap。

TapTap被称为是中国版的"Steam"平台,这样的称呼不无道理,用户体验上TapTap与Steam比较相像。不过,从收入模式、运营模式来看,二者还是有相当的差别。

TapTap的收入来源完全是广告收入,而Steam则依赖流水的抽成。TapTap不修改、不联运,只提供原版和官服游戏下载,所以与游戏没有直接的利益关系,游戏评分、评论、下载完全由用户自发驱动。

简单地说,就是TapTap更加中立且开放。

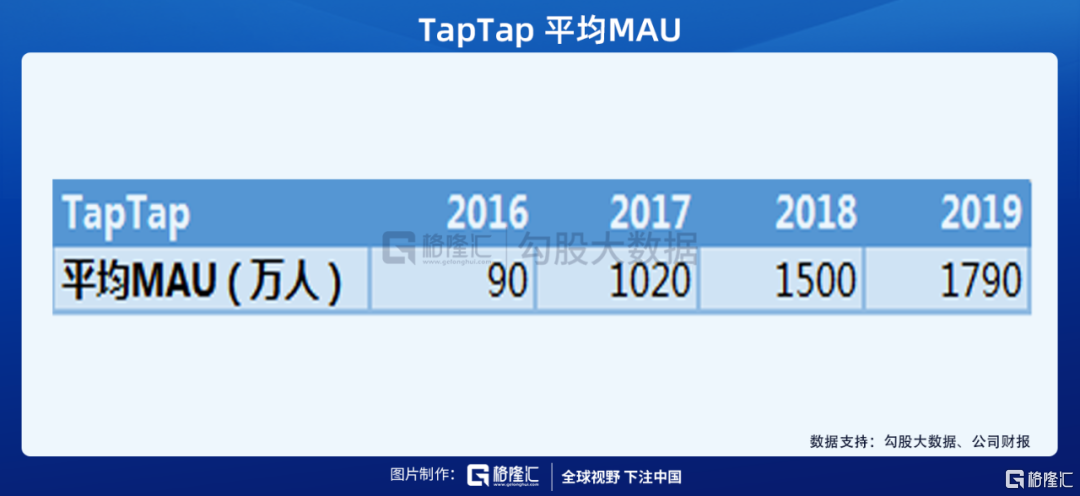

从2016年创建开始,TapTap的MAU持续增长,2019年平均MAU达到1790万人。在国内的游戏社区中,TapTap是毫无疑问的头部平台。

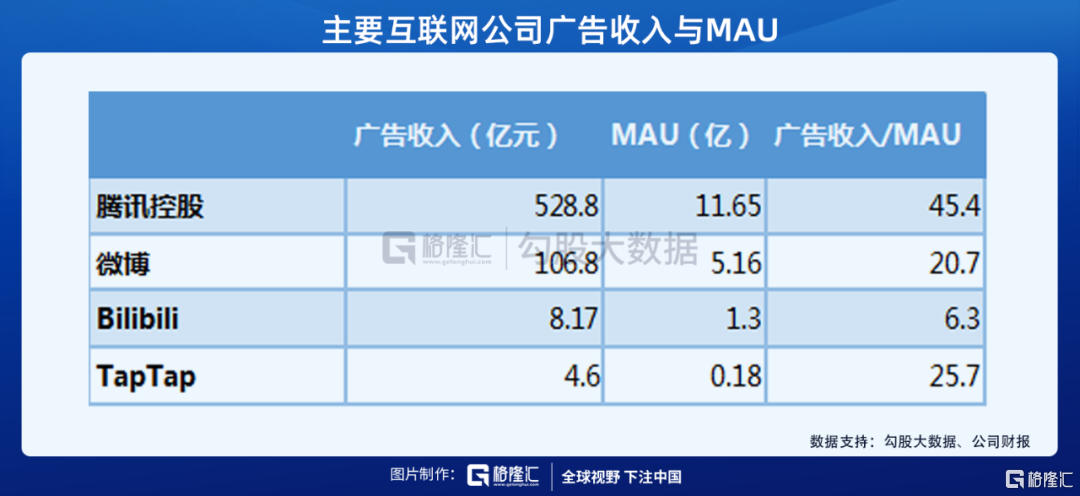

作为一个垂直的游戏社区,TapTap的变现效率非常强。我们简单的将一些主要的互联网公司的广告收入和MAU相除,得到每个月活用户的广告价值,然后做一个比较。可以看出,TapTap的广告变现效率是高于微博和BiliBili,而低于腾讯的(腾讯的MAU简单的用微信MAU其实并不准确,在此只做简单比较之用)。

由于TapTap基本只产生广告收入,我们主要讨论其广告价值。首先,随着TapTap的MAU增长,其广告收入也将提升。并且广告收入与MAU并不是线性关系,MAU增长的同时,用户时长增速更快;其次,当前TapTap只开放了一个广告位,未来有可能开放更多的广告位,从而提升收入。

可以大胆的做个预测,比如TapTap的MAU达到5000万规模,平台广告价值和数量的增长使得其广告收入/MAU达到40元左右,那么TapTap的广告收入就是20亿量级。按照50%的利润率和20倍PE估值的话,那么TapTap就是200亿估值。(当然,在这里我用了很多假设,而未来也存在诸多不确定性。这样计算得到的数值更像是向上的赔率)