信創產業,源自於“信息技術應用創新工作委員會”,由24家從事軟硬件關鍵技術研究、應用和服務的單位發起建立的非營利性社會組織。信創產業主要涉及四條產業鏈:IT基礎設置、基礎軟件、應用軟件、信息安全,包含24家理事單位以及180家會員單位。

這個領域最早開始於2006-2013年的預研階段、2016-2016年的可用階段、2017-2019年的好用階段。剛開始並不引起市場的關注,在2018年中美貿易擦之後國產替代興起,以自主可控為代表的東方通,中國軟件,誠邁科技紛紛走出行情才讓市場關注起來。

2020年的信創產業,一個是國家重視發展新基建,未來在這塊會投入大量資金建設,另一個2020年也是信創全面推廣的年份,各個領域招標在即。

正因如此,在7月份以來信創產業概念股紛紛走強,龍頭股中國軟件今天盤中觸及漲停,截至發稿時間漲5.68%,報124.57元,四個交易日收穫三個漲停板,7月份區間漲幅達到57.29%。其他個股比如誠邁科技、東方通7月份漲幅均在30%以上。

5000億招標在即,自主可控空間大

根據某上市公司調研報告透露出來的信息來看:信創未來3年5000億空間,黨政軍、央企都要切換,目前各個省的招標都已開始,8月底前必須完成,現在第一個是雲南的40億招標,上週已經投標完成,這幾天就會出結果。之前券商預判七月、八月信創招標將迎來落地高峯期,即使在疫情影響下,大部分省市仍然按照信創項目三年規劃推進,行業招標規模十分可觀,信創產業訂單即將兑現,今年將是信創行業各公司業績釋放的第一年。

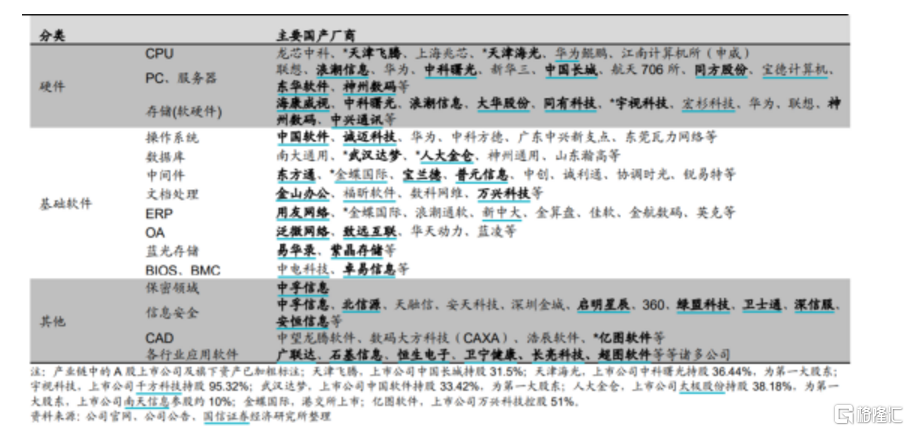

信創產業的行情邏輯在於國產替代,自主可控。國內自主可控市場主要集中在基礎設施、基礎軟件、應用軟件等三個方面,其中基礎設施包括了芯片、服務器及網絡等;基礎軟件主要包括了操作系統、中間件及數據庫等,應用軟件主要包括了ERP軟件、CRM軟件等。

根據觀研天下數據,我國自主可控的市場規模2020年為1.05萬億,未來隨着國家政策在這方面的傾斜,行業市場規模將會越來越大,2025年市場規模將穩步增長達到1.3萬億。截至2017年共有近500家單位參與專項研發,累計投入5萬名研發人員,申請專利8900餘項,發佈標準700餘項,新增產值1300多億元。

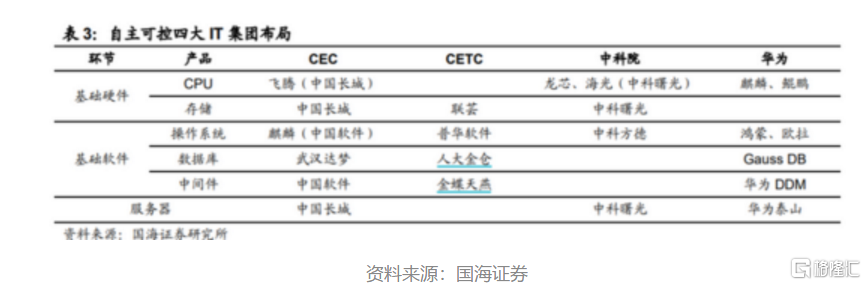

在這塊領域深度佈局主要是國內的四大IT集團,分別是中國電子集團(CEC)、中國電子科技集團(CETC)、中科院系和華為。CEC中央直接管轄,旗下兩個自主可控公司:中國長城(持股40.59%)和中國軟件(持股42.13%),CETC 旗下主要自主可控公司為太極股份(持股 38.97%),中科院旗下主要自主可控平台為中科曙光(21.32%),華為在芯片、服務器和操作系統上均有佈局。

信創全面提速,在2020年,電信運營商率先開始招標,在2020年5月8日,中國移動發佈2020-2021年人工智能服務器產品集採結果,內容為1000台V1(推理型)產品,1000台V2(訓練型)產品,華為、浪潮和新華三中標,中標份額分別為 50%、30% 和 20%,共計2000台,金額6.13億元。2020年5月28日,《中國移動2020年PC服務器集中採購項目》招標結果公告,服務器採購共計138,272台,合計金額79.65億元,均價為5.76萬元/台。

中國電信在2020年5月7日,發佈了2020年服務器集採預審公告,共分為8個標包,涉及3個系列、預估總數達56314台服務器的採購。其中,H系列國產服務器包括鯤鵬920系列海光系列服務器達11185台,佔總採購量的19.9%。

信創產業最大的投資機會,國產 CPU 和操作系統

國產 CPU 和操作系統是信創產業的根基,也是信創產業中技術壁壘最高的環節。

國產CPU主要分為三大陣營,分別為ARM、x86和其他陣營,其中,ARM陣營包括飛騰、 鯤鵬,兩者都獲得ARM的指令集授權。x86陣營包括海光、兆芯,其中海光通過AMD獲得x86的IP授權。其他陣營包括基於MIPS指令集授權的龍芯以及ALPHA指令集授權的申威。在當前我國CPU市場主要以X86架構為主。

信創CPU潛在市場主要包括黨政、特殊部門和金融、電信、能源、電力、醫療、教育、交 通、公共事業八大行業。華泰證券預計,信創桌面CPU潛在市場空間為600億元,信創服務器CPU潛在空間約為240億 元,共計為840億元。

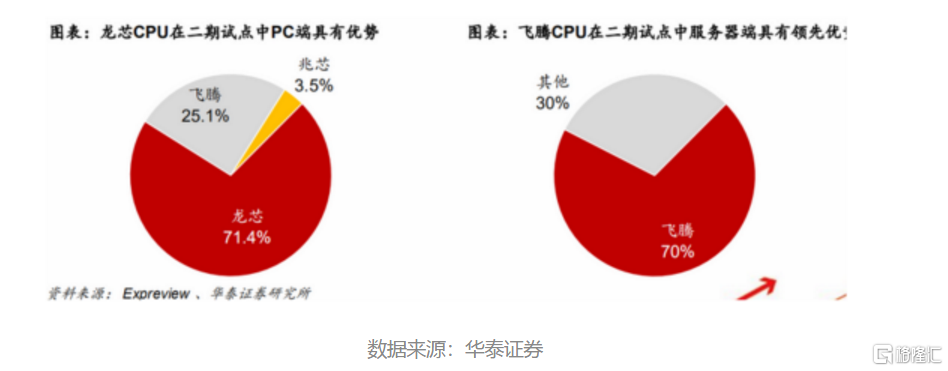

華泰證券指出在信創二期試點中,飛騰服務器CPU憑藉良好性能佔據較高市場份 額,尤其在軍隊的優勢顯著;兆芯當前沒有服務器芯片,且其自主性存疑,目前僅在上海地區有應用;海光目前進入保密局名錄,但還沒有進入中辦名錄;申威CPU主要應用於超算和軍隊領 域,市場份額較低。龍芯近幾年致力於提升CPU的單核性能,在CPU核心數量上相比友商有所差 距,因而導致龍芯服務器CPU性能較差。

操作系統在IT國產化中扮演着承上啟下的重要作用,承接上層軟件生態和底層硬件資源。操作系統國產化是軟件國產化的根本保障。

全球桌面/服務器OS以Windows為主,國內當前的桌面OS市場被Windows壟斷,根據statcounter數據顯示,截至2020年4月,Windows桌面操作系統在全球的市場份額達到76.52%,而中國Windows操作系統佔我國桌面操作系統的市場份額高達86.67%,高於同期的全球平均水平。雖然Windows的市場份額較 2015年4月下 降了9.31個百分點,但仍處於絕對的統治地位。

目前國產操作系統主要包括麒麟(中標麒麟、銀河麒 麟)、統信(深度)、普華軟件、中興新支點等。其中中標麒麟操作系統根據據賽迪顧問統計從2011年到2018年連續八年在中國 Linux 市場佔有率第一。

所以這也是近幾日中國軟件作為整個信創產業概念的龍頭標的主要邏輯,據中國軟件官方數據,中標軟件、天津麒麟兩家公司在黨政、國防辦公室等領域佔有國產操作系統90%以上的市場份額。

小結

信創產業還有眾多領域,作為一個生態經過近十年的培育與發展,我國的信創生態正逐漸成型,但是要想整體脱身完成國產替代,要走的路還很長。這個領域作為一個大題材概念,裏面隱藏的投資眾多,上述兩種是該領域的基本保障,附下圖個股分支代表個股可以讓投資者關注。