机构:太平洋证券

评级:买入

目标价:16.00港元

事件:

公司官方微博披露 618 全平台销售额突破 100亿元, IOT 方面拿下京东/天猫/苏宁三平台176 项第一。

点评:

618 小米全平台销售额突破 100 亿元,同比增长 54%,拆分品类来看:

智能手机方面,小米 10 在仅仅降价 300 元的情况下,拿下京东平台3500-4500价位段的销量第一,Redmi K30Pro拿下京东 5G手机销量第一。2020 年作为5G 手机加速普及的元年,小米在京东平台拿下 618 当日的前三(小米 10、K30Pro、K30 极速版)和 618 期间(6.1~6.18)5G 的手机销量的前二(小米 10、K30Pro)。单品排行前十中有 3 款手机上榜(Redmi Note8/Note 8Pro,K30Pro) 。我们认为从单手机榜单来看,最大的惊喜就是小米 2020 年第一次冲击中高端市场即宣告大获成功。而另一方面,而在小米 618 旗舰在在 5G 榜单上长时间的霸榜更是宣告了其在 2020 年大力发展 5G 手机的成效,从我们预估的数据来看,整个 618期间,Redmi K30Pro在京东平台的出货量在 45 万左右,而小米 10 系列(米 10/10Pro)在京东平台的出货量合计在35万左右, K30i的出货量在12万左右,三款 5G手机者合计出货量接近 100 万水平。

IOT 业务方面,小米电视在 618 零点开始仅 37 秒单京东平台就销售超过 10000台、 14分钟销售额破亿。最终小米电视成功拿下京东、天猫双平台的电视销量、销售额双第一的佳绩。此外,小米电视还分别拿下 43寸、60 寸、70寸、75 寸四个尺寸段的京东、天猫、苏宁三平台销量、销售额第一。其他 IOT产品如小米盒子、手环、二级、路由器、智能门锁等品类均拿下京东销量第一。

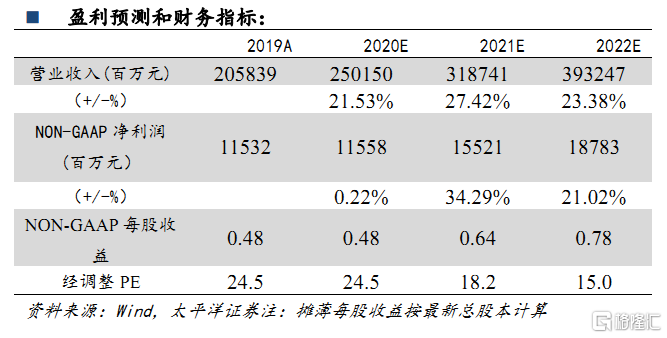

受到疫情影响,虽然国内消费从 4月开始逐渐恢复,但是海外市场,特别是印度市场的全面封锁,让公司 Q2 收入和利润端都承压。但长期来看,我们依旧看好公司在 IoT 领域的先发优势,“手机+AIoT”战略的持续发力,以及实施双品牌战略之后智能手机业务有望实现份额稳步上升,全年来看,我们认为整体来说疫情对公司销量的影响基本可控。 我们预计公司 2020-2021 年 NON-GAAP 每股收益分别为 0.48 和 0.64 元,对应 2020-2021 年经调整 PE 分别为 24 和 18倍,维持“买入”评级。

风险提示:业务发展不及预期、海外新冠肺炎疫情等。