六月已行至過半,新冠疫情帶來的挑戰依舊不容小覷。

在人們重燃對第二波疫情的擔憂之火的同時,航空業再度出現一系列的裁員潮,使人對現狀不敢掉以輕心。

行業裁員潮再度來襲

近日,美國多元化製造巨頭德事隆表示,將暫停在加拿大蒙特利爾的工廠生產飛行模擬器,並計劃在多個業務部門裁減1950個職位,相當於其員工總數約6%。而在此前,該公司已讓約7000名員工停薪休假。

“由於這一大流行病對商業空運業務預期的長期影響,飛行模擬器的需求正在大幅下降,訂單被取消。”——德事隆

而除此之外,近期航空業的裁員潮也似乎再次復燃。

受疫情影響,愛沙尼亞航空產業集羣的成員公司必須裁員500人;

日前,北歐航空公司(SAS)宣佈裁員90%,將被迫解僱大約10000名員工;

法國航空公司宣佈將裁員8000人至10000人,佔集團員工總數的15%至20%;且法航管理層計劃到2022年底取消1510個崗位;

德國第一航司漢莎航空將原定的裁員規模翻倍,預計將裁員2.6萬名員工,此前與政府達成了700億救助協議...

顯而易見,基於疫情時期,為最大化的減少傳染風險,人們的出行有所受限,相關出行需求也有所減少,相關航司不得不減少甚至取消相關航班,這便直接導致了其無法獲得及時的盈利,進而被壓縮了生存空間。

航空業依舊承壓於疫情

整體來説,目前的航空產業還是處於一個“叫苦不迭”的困境之中,畢竟行業虧損的影響使其元氣大傷。

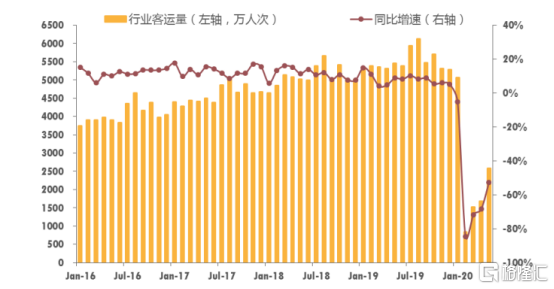

根據國際航空運輸協會發布的全球航空運輸業財務預期報告顯示,2020年全球航空公司或將虧損843億美元(約合5951億人民幣),淨利潤率下降20.1%;收入預計只有4190億美元,比2019年收入下降50%。

具體來看,預計客運需求會隨着邊境關閉和政府封城防疫措施的出台而受到縮減,預計2020年的客運量同比預期下降54.7%,達到約22.5億人次,相當於2006年的水平;預計客運收入降至2410億美元,大幅低於2019年的數據(6120億美元);且預計2020年的平均載客率為62.7%,低於2019年的水平(82.5%)。

“從財務表現來看,2020年將是航空史上最糟糕的一年,損失高達843億美元,即平均每天損失2.3億美元(約合16億人民幣),而按照今年22億人次的客運量計算,航空公司運載每位旅客將損失37.54美元。”——國際航協理事長兼首席執行官亞歷山大·德·朱尼亞克

民航旅客運輸量及同比增速

來源於:天風證券

與此同時,根據相關數據顯示,到2020年底,全球航空業債務或將高達5500億美元,比年初增加1200億美元。其中,新債務為670億美元,包括政府貸款500億美元、遞延税款50億美元和貸款擔保120億美元;商業債務為520億美元,包括商業貸款230億美元、資本市場債務180億美元、新經營租賃債務50億美元和現有信貸60億美元。

“政府救援有一半以上產生了新債務,航空公司資產淨值增加不到10%,這徹底改變了行業的財務狀況。而償還政府和私人借貸機構的債務,意味着行業遭遇的危機比客運需求恢復所需的時間要長。”——國際航協理事長兼首席執行官亞歷山大.德.朱尼亞克

而值得注意的是,在嚴格執行防控方針的背景之下,人們對疫情的反彈還是或有些“防不勝防”。

根據約翰斯·霍普金斯大學最新統計的數據顯示,目前全球新冠肺炎累計確診病例超854萬,累計死亡病例超45萬,其中,除了印度、巴西疫情的爆發之外,美國第二波疫情的出現也引人警惕,目前美國確診病例累計超226萬,死亡病例超12萬,而本週美國有十個州出現了創出新紀錄的新冠肺炎新增病例,例如,加利福尼亞州17日新增4291例確診病例,首次單日新增超過4000例。

“當你看到病例數量增加了50%或150%,正如我們現在在南部州看到的情況,這不是因為檢測能力提高。這些就是新病例,是社區傳播。”——賓夕法尼亞大學醫學倫理和衞生政策系主任伊澤基爾·伊曼紐爾

除此之外,由北京新發市場爆發的疫情也值得重視。

根據公開數據顯示,6月18日0時至24時,北京新增報告本地確診病例25例、疑似病例2例、無症狀感染者2例;截至6月18日24時,累計報告本地確診病例603例,累計出院411例,在院183例,累計死亡9例。尚在觀察的無症狀感染者15例。

而為了儘早把疫情反彈的萌芽扼殺在搖籃裏,從16日開始,北京宣佈應急響應級別由三級提升至二級,中高風險街鄉、新發地市場相關人員禁止離京,其他人員堅持“非必要不出京”,確需離京的須持7日內核酸檢測陰性證明。

作為國內最大的航空港之一,北京這一航空重鎮也將繼續做出表率,做好相關應對預案,這也便意味着:北京的航班班次或將會面臨新一輪的減少和取消,進而對行業的復甦進程施以一定的負面阻力。

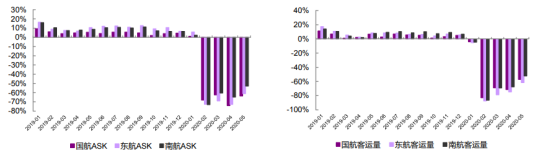

三大航單月ASK增速以及單月客運量增速

來源於:光大證券

等待航空股的復甦

基於上述,可以發現,航空業的暖春或許還需要一些時日,畢竟疫情所帶來的衝擊也需要時間去消化。

但時間不等人,航司運營壓力的增加是有目共睹的,行業的自救舉措勢在必行。

一方面,航空公司普遍採取減少航班班次、降薪裁員等措施來減少運營成本,同時通過“客改貨”航班來保障國際物資運輸的穩定性;另一方面,在這一危機之下,行業的洗牌進程或會再度加快,國內航空的併購重組、混改等舉措不僅可以稀釋疫情帶來的負面影響,也可以進一步提高行業集中度。

“在一定程度上,行業復甦的關鍵是全球統一執行國際民航組織的重啟措施,以確保旅客和機組人員的安全。採用有效的接觸者追蹤系統,重啟措施將幫助政府樹立信心重開邊境,而無須隔離。”——國際航協

而來看我國航空股,不同於遭到巴菲特拋棄的美股航空股,目前A股航空運輸板塊估值處於相對低位,從長期來看,其後續的發展或將隨着疫情受控,各國逐漸開放航班限制等利好因素的釋出而得到上漲的助力。

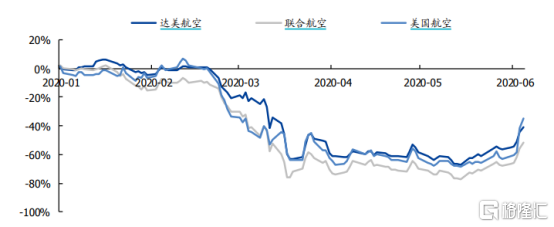

2020年以來美國三大航股價變化走勢圖

來源於:國盛證券

美國三大航 PE 及平均值

來源於:國盛證券

然而,基於目前抗疫仍在繼續,近期航空股雖有所反彈,但依舊呈現震盪走勢,其中,內地航線持續得到改善,而由於國際航線依舊表現疲弱,且各大航司因“平均票價”還有待進一步提升而使得營收承壓,這一具有重資產、高負債、高風險屬性的行業復甦或將還會繼續受疫情這一階段性衝擊風險影響頗深,或可繼續關注我國三大航等龍頭標的表現。

東航A股PB最低點與股價最低點

來源於:方正證券

南航A股PB最低點與股價最低點

來源於:方正證券

“中國國航(0753.HK)目標價由7.5港元下調2.7%至7.3港元,將中國南方航空(1055.HK)目標價由5.2港元下調4.8%至4.95港元,中國東方航空(0670.HK)目標價則由4.2港元下調4.8%至4港元,但維持三股“買入”評級。——高盛

國航A股PB最低點與股價最低點

來源於:方正證券

結語

整體而言,本次疫情的突發使得航空業遭遇了近年來最大的生存危機,無論是裁員降薪,還是尋求援助,都可以直接看出各大航司的處境艱難,畢竟置身於全球化浪潮之下的航空業無法倖免於難,也在一定程度上也會對其營運模式、競爭格局等方面潛移默化地產生深遠影響。

而基於這一特殊時期還未過去,疫情反覆的不確定性輔以出行受限這一關鍵因素或將繼續影響人們對航空業的發展預期。但可以確定的是,若疫情的“反撲”得到遏制,處於估值低位的航空板塊基本面的修復便或有所可期,但這一回暖過程或將較為漫長,畢竟相關經營數據指標的好轉並不是一蹴而就的。