作者:李迪

來源:中國基金報

高瓴資本又一次出手了。

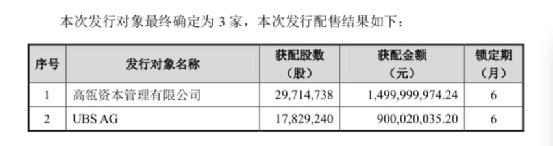

昨晚,廣聯達公告披露了27億“豪華”定增的參與者,分別為高瓴資本、UBSAG、華融瑞通。其中,高瓴資本獲配股數為2971.47萬股,獲配金額接近15億元,包攬了定增項目的過半股份。

截止6月16日收盤,廣聯達的股價為59.85元,而這次定增的發行價格僅為 50.48 元/股,折價約15%,十分“划算”。

今年,在定增市場十分活躍的高瓴已經拿下多個項目,凱萊英、凱利泰定增的背後均有高瓴資本的身影。

受定增落地信息的刺激,廣聯達股價今天一度漲超7%,收漲6.23%,市值飆升超40億。

今年參與多家醫療股定增

高瓴這回為何看中廣聯達?

今年,高瓴在定增市場十分活躍,儼然要拿走“定增戰投王”的稱號。

2月16日,再融資新規剛落地不到兩天,凱萊英披露2020年度非公開發行股票預案,擬非公開發行股票募集資金總額不超過約23.11億元,由高瓴資本以現金認購,這也是首個新版“八折定增”融資方案。

凱萊英定增預案的發行價格僅為123.56元/股,而該公司股價近期已經飆升到了221元左右。

3月26日,華蘭生物披露,子公司華蘭生物疫苗有限公司擬引入戰投,高瓴資本及晨壹基分別斥資12.42億元、8.28億元受讓疫苗公司9%、6%股權。

5月中旬,醫藥公司凱利泰發佈定增預案,高瓴出資3.93億元,攜手淡馬錫富敦投資將10.96億元定增項目全部包圓,預案顯示發行價為18.73元/股。

上述三個項目金額加總,高瓴共斥資約40億人民幣參與醫藥企業定增。

市場有聲音認為,在再融資新規的制度紅利下,高瓴資本能獲得更多的折價,投資的安全邊際也更強,高瓴是新制度下最敏鋭的投資機構之一,享受了不少制度紅利。

高瓴資本在定增市場也並沒有止步於醫療領域上市公司,對SAAS行業的企業也出手了。

此次獲高瓴青睞的公司廣聯達是一家成立於1998年的建築領域知名SAAS企業,2010年5月在A股上市,是中國建設工程信息化領域的首家上市公司。

據廣聯達官網,廣聯達現擁有員工7000餘人,在全球建立70餘家分子公司,在美國、英國、芬蘭、瑞典、盧森堡、波蘭、新加坡、馬來西亞、印度尼西亞、中國香港等地均設立了子公司、辦事處與研發中心,服務客户遍佈全球100多個國家。

此外,廣聯達還擁有786個軟件著作權,40餘項核心技術。廣聯達稱,主要產品均具有自主知識產權及自主創新的軟件架構,其中包括具有先進水平的3D圖形算法。

廣聯達股價五年五倍

外資持股比例已突破20%

廣聯達的股價近五年來穩步上揚,已經從2016年9.45元的股價低點漲到了60元左右,不到五年的時間內上漲了534%。

此外,廣聯達也受到了外資的青睞。據海通證券研報,從2018 年開始,廣聯達外資持股不斷提升,2018/1/2 外資持股市值1.58 億元,佔比0.93%,截止2020/6/5,外資持股111.92 億元,佔比21.42%,持股佔比相對於2018 年初提升了22 倍。

在這過程中,2019/2/21 持股佔比突破5%,2019/7/1 突破10%,2019/11/27 突破15%,2020/2/3 突破20%。

海通證券在研報中表示,“我們認為公司是細分行業專用軟件龍頭,也是較早嘗試雲轉型的企業,能夠和海外成熟的雲軟件公司對比,因此能獲得外資認可。”

據悉,廣聯達此次定增資金將用於“造價大數據及 AI 應用項目”、“數字項目集成管理平台項目”、“BIMDeco 裝飾一體化平台項目”、“BIM 三維圖形平台項目”、“廣聯達數字建築產品研發及產業化基地”及“償還公司債券”六個項目。

中泰證券在研報中稱,若本次非公開發行順利完成,對 BIM、大數據、AI 等方向投入的進一步加大將有助於公司深化建築信息化佈局,有望打開新的成長空間。

新基建軟件服務受國家重視

廣聯達所處行業迎來機遇

對醫療股有所“偏愛”的高瓴資本,如今選擇投資SAAS領域的廣聯達,側面體現了這一領域正面臨着獨特的機遇。

近期,隨着新基建成為市場熱點,建築軟件服務的關注度也得到了提升。

今年3月25日,工業和信息化部新聞發言人、信息技術發展司司長謝少鋒在國務院聯防聯控新聞發佈會上回答“數字基礎設施建設”問題時提到,工信部將實施國家軟件重大工程,集中力量解決關鍵軟件的卡脖子問題,着力推動工業技術的軟件化,加快推廣軟件定義網絡的應用。

平安證券指出,軟件是新基建之“魂”,但短板需補齊。軟件行業橫跨投資和消費兩端,基礎軟件平台、行業解決方案將同IT硬件一道有效拉動投資,而軟件應用同時也能夠賦能民生改善,拉動消費。工信部此時推出國家軟件重大工程,一方面有望逐步解決國內信息產業“少魂”的問題,另一方面也為國民經濟發展找到了新的投資方向。

廣聯達科技股份有限公司副總裁王鵬翊在接受採訪時提到,數字項目管理平台不是簡單地把原來的幾項技術放在一起,而是進行互聯互通,落實到客户的管理流程中,能夠實現數據和流程的融合。

王鵬翊還提到,如果一個企業有2000個項目,通過3年的積累,其所做的技術方案、發生的質量安全問題、進度風險等被系統全部記錄下來。那麼,該企業就可依託這些數據做更好的技術方案、選擇更好的供應商以及做出更好的規劃。

“按照這種方式,將來的企業和項目的管理方式會發生非常大的變化,企業主導,對項目做賦能,從而實現項目的精細化管理以及企業的轉型升級。”

IDC也預計,中國軟件市場CAGR將達35.7%(2017-2022年),增速遠超硬件與服務。中國SaaS產業仍處於起步初期,軟件公司的雲化比例相較美國仍有一定差距,但近年來發展迅速

廣聯達一季度營收增長近20%

疫情影響相對有限

4月底,廣聯單發佈了2020年的一季報。報告期內,公司營收5.48億元,同比增長19.82%;歸母淨利潤5297萬元,同比減少4.32%;扣非淨利潤4772萬元,同比減少4.11%;經營活動產生現金流量淨額-1.91億元,同比增長91.99%。

由於廣聯達採取SaaS商業模式,部分收入會提前收取,因而即使疫情影響下多個建築項目在一季度有短暫停工,廣聯達的業績也並未受到影響。

招商證券也在研報中提到,我們認為疫情對公司經營影響有限,隨着國內疫情控制得當,公司全年有望維持樂觀增長。

而公司淨利潤的下滑主要是由於研發投入增長。今年一季度,廣聯達研發費用支出為1.62億元,佔營收約30%,同比增長31.49%。

數字造價業務轉雲持續推進。19年公司“七三”規劃順利收官,期間公司約三分之二區域完成轉雲,轉型區域由11個增加至21個,11個已轉型區域雲計價與雲算量產品轉化率及綜合續費率超過80%,新增10個轉型區域綜合轉化率超過50%,轉型效果顯著。20年公司數字造價業務新增4個地區進入雲轉型,Q1新簽署雲合同1.59億元,報告期末雲轉型相關合同負債7.48億元,表觀合同負債8.24億元,較去年同期增長81%(去年同期按預收賬款4.55億元計算),符合市場預期。

近日,有投資者在互動平台上向廣聯達提問:這次疫情對貴公司的運營產生多大的影響?

廣聯達表示,“本次疫情中,建築業項目開工受到不同程度的影響,造成公司產品交付出現暫時延遲,對公司的業務收入及現金流產生一定的影響,隨着疫情控制逐步向好,公司業務也逐步恢復正常,下一階段公司將及時調整經營節奏,緊緊抓住工程建設項目復工後加快進度、搶抓工期、保證交付的機會,確保年度目標達成。”

新規下定增市場火爆異常

已有項目浮盈70%

自2月14日再融資新規發佈後,“扎堆”定增的現象又出現了。

據海通證券統計,截至5月30日,自再融資新規落地以來,剔除預案停止實施和股東大會未通過的預案,共有463家上市公司發佈及修改定增預案,去年同期僅有30餘家。新規實施以來相關預案預計募資金額在7000億元左右,相比去年同期增長幅度在300%以上。

新規下參與定增的價格更加划算,目前已經有多個項目出現浮盈。據財通基金數據,截至 6 月 1日,全市場按照新規發行項目42個,總共募集資金526.72億元,平均參與門檻4194萬元,平均發行折扣85折。按照6月1日收盤價測算,平均浮盈21.3%,最高浮盈70%。

除高瓴資本外,摩根大通、瑞銀、新加坡政府投資局、小米長江產業基金等知名機構均近期參與了定增項目。其中,新加坡政府投資局斥資近20億參與了兆易創新的定增。