國家大基金,又再度出手減持。

6月12日,兆易創新公告稱,國家大基金一期自披露該減持計劃公告日起15個交易日後的3個月內,採取集中競價交易方式減持股份數量不超過公司股份總數1%,即470.78萬股。截止披露日,國家大基金為公司第二大股東,持有股份8.33%。

(來源:Wind)

而在3月30日至4月7日,國家大基金一期對兆易創新實施了首次減持計劃,減持321.03萬股,減持均價為239.29元-257.44元/股。

12日同一天,三安光電發佈公告稱,大基金擬減持不超過2%的該公司的股票。截至公告披露日,大基金同樣為公司第二股東,持有股份約4.61億股,約佔總股本的11.3%。

(來源:Wind)

其實,國家大基金早在2019年底便宣稱,要減持匯頂科技、國科微、兆易創新3家公司不超過1%的股份。

本來,國家大基金是長期基金,為何隔三差五減持半導體公司呢?這需要從大基金的成立背景説起。

1

2014年9月24日,國家集成電路大基金一期成立,註冊資本987億元,投資規模超過1000億元。

持股比例超過5%的股東有:國家財政部(36.47%)、國開金融有限責任公司(22.29%)、中國煙草總公司(11.14%)、亦莊國投(10.13%)、中國移動(5.06%)、上海國盛集團(5.06%)和武漢金融控股集團(5.06%)。

看完股權結構,大致能夠明白,這真的就是國家隊。

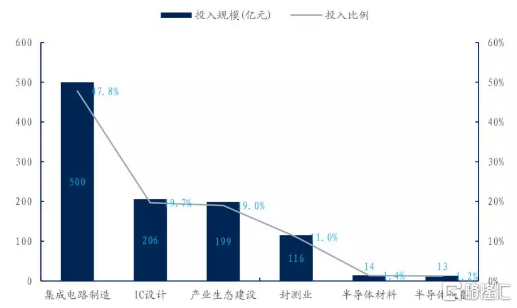

5年多以來,大基金一期投資佈局覆蓋集成電路全產業鏈,包括上游的設計、中下游的製造、封測,以及設備、原材料等領域。

其中,設計領域投入205億元,佔總投資的19.7%;製造更是投入500億元,佔比47.8%,封測領域投入115億元,佔比11%,半導體材料和設備分別投入14億元、12.9億元,分別佔比1.4%、1.2%。

(來源:券商整理)

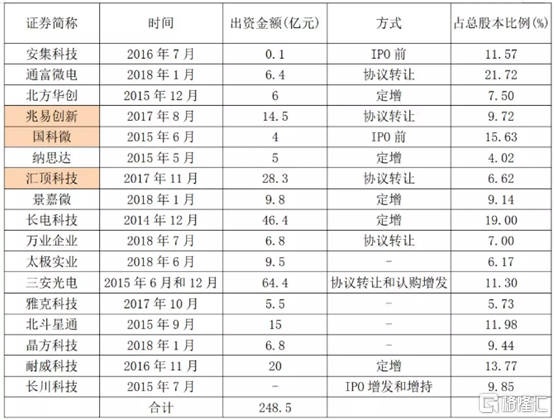

大基金投資不侷限於上市公司,還投資了未上市公司股權22家,產業基金類26家。其中,投資上市公司大多是以協議轉讓、定增等方式來進行的。

(來源:機構整理)

大基金不是慈善資金,是有總體規劃期的。成立之時,便規定投資期限為2014-2019年,回收期為2019-2024年,延展期2024-2029年。

所以,大基金一期現在退出部分公司股權屬於在正常不過的操作了。並且,大基金獲利頗豐,沒有理由不減持。

2

大基金要減持,兆易創新、三安光電的股價撲街了。今日,兆易創新低開4%,一路收低,收盤暴跌6.44%。三安光電低開2%左右,收盤依舊暴跌5.59%。

(來源:Wind)

受到大基金減持以及大盤疲弱的影響下,今日半導體板塊表現相當弱勢。除以上兩家龍頭外,天合光能跌超9%,派瑞股份、芯源微、瑞芯微、北京君正、韋爾股份、北方華創均大幅暴跌。

(來源:Wind)

接下來,我們不妨再來看看兆易創新、三安光電的成色幾何。

1、兆易創新

今年一季度,兆易創新營收8.05億元,同比增長76.51%,歸母淨利潤為1.68億元,同比增長323.24%。不過,經營活動現金淨流量為-0.71億元,同比-306%。

(來源:Wind)

一季度業績的增長主要受該季度消費類、物聯網市場同期對比需求增加,而2019年第一季度受中美貿易摩擦影響市場需求疲軟。

其實,2019年公司營業、歸母淨利潤均大幅增長超40%。其主力產品——NOR Flash出貨量持續增長,55nm大容量高性能產品佔比持續提升。

今年一季度,公司毛利率40.92%,同比提升1.44%;淨利率20.82%,同比提升12.15%,隨着公司高端新產品的持續推出,產品均價上升提高盈利能力。

(來源:Wind)

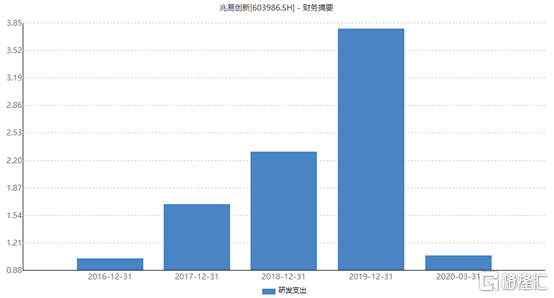

一季度,公司研發支出1.06億元,同比增長64.65%。2019年研發支出3.78億元,同比大增64%。

(來源:Wind)

另值得注意是,6月4日晚,兆易創新公佈定增結果。公司以203.78元/股價格,向新加坡政府投資有限公司(GIC)、葛衞東、畢永生、博時基金、青島城投科技發展有限公司非公開發行2121.91萬股股份,募集資金總額達43.24億元。

募集的這43億元準備殺入DRAM芯片研發及產業化項目,以及補充流動資金。

2、三安光電

2019年,三安光電總營收為74.6億元,同比下滑10.81%,歸母淨利潤為12.98億元,回到了2014年的水平,同比大幅下滑54.12%。

(來源:Wind)

今年一季度,業績表現依舊疲軟,已經是第3個年度出現下滑。營收16.82億元,同比下滑2.74%,歸母淨利潤為3.92億元,同比大幅下滑36.95%。

三安光電錶示,2019年業績大幅下滑主要有兩個原因:

第一,LED行業2019前三季度價格降幅較大,進入第四季度產品價格才逐漸趨於穩定,報告期內公司成本下降的幅度低於產品價格降幅,導致毛利率下滑。

第二,公司集成電路業務前三季度實現銷售規模較小,從第四季度才開始上量,減虧幅度有限,集成電路業務全年繼續虧損。

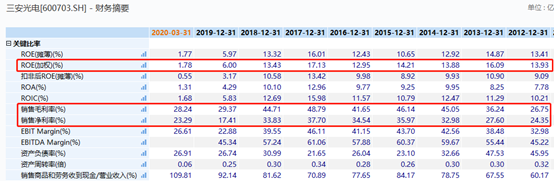

2019年,三安光電毛利率為29.37%,同比大幅下滑超過15個百分點。淨利率為17.41%,同比大幅下滑超過16個百分點。

(來源:Wind)

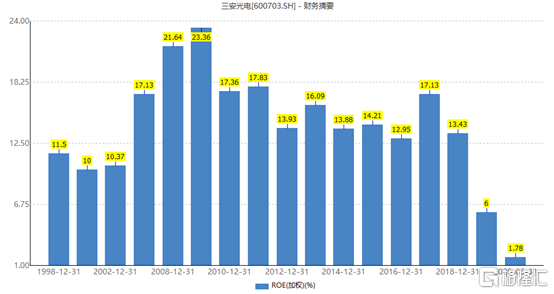

再看ROE,最近3年下滑非常之快。2017年ROE高達17.13%,2018年下滑至13.43%,2019年直接下滑到個位數——6%。

(來源:Wind)

當然,最近2-3年的業績連連下滑,跟LED芯片整體行業增速放緩密切有關。

因為LED行業經過幾年的快速發展,國內產業集中度逐步提高,在產能轉移過程中,部分中小廠商在技術、配套、客户等環節沒有合理、完善佈局的情況下,大幅增加產能,從而引起傳統照明領域LED芯片供需結構階段性失衡,產品單價下降,導致行業企業出現不同程度的業績下滑,甚至大幅虧損,行業進入調整期。

3

整體來看,兩家公司在各自的領域屬於龍頭,盈利能力相對較強,但技術更新速度快,需要源源不斷的研發投入來更新、升級產品才能維持業績增長。

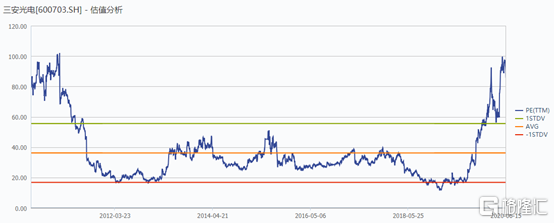

當前,兆易創新動態PE高達137.8倍,三安光電動態PE高達85.66倍,均位於多年估值區間上線。

(來源:Wind)

尤其是三安光電,估值超出過往幾年不少。在營收、利潤增速非常快的16-17年,動態PE基本處於36倍以下。而目前,業績還在下滑,雖然預期未來有所改善,但估值比此前高出1倍多。這是不是市場太過樂觀了呢?

不僅是以上兩家公司,在半導體行業板塊,大多公司均出現了不小的估值泡沫。對此,我們需警惕估值回撤的風險。

(來源:Wind)