作者 | 南方

數據支持 | 勾股大數據

90%以上都是渠道代理商客户貢獻收入,買斷式的經銷商模式,加上優於同行的毛利率,和秋褲哥的質疑,翻了深信服的年報和公告後,未發現可疑的客户和供應商,加上上市後公司也未再披露客户和供應商信息,這種還屬於安全期的次新股,沒什麼太多的風險點,解禁後大家可以繼續關注下。

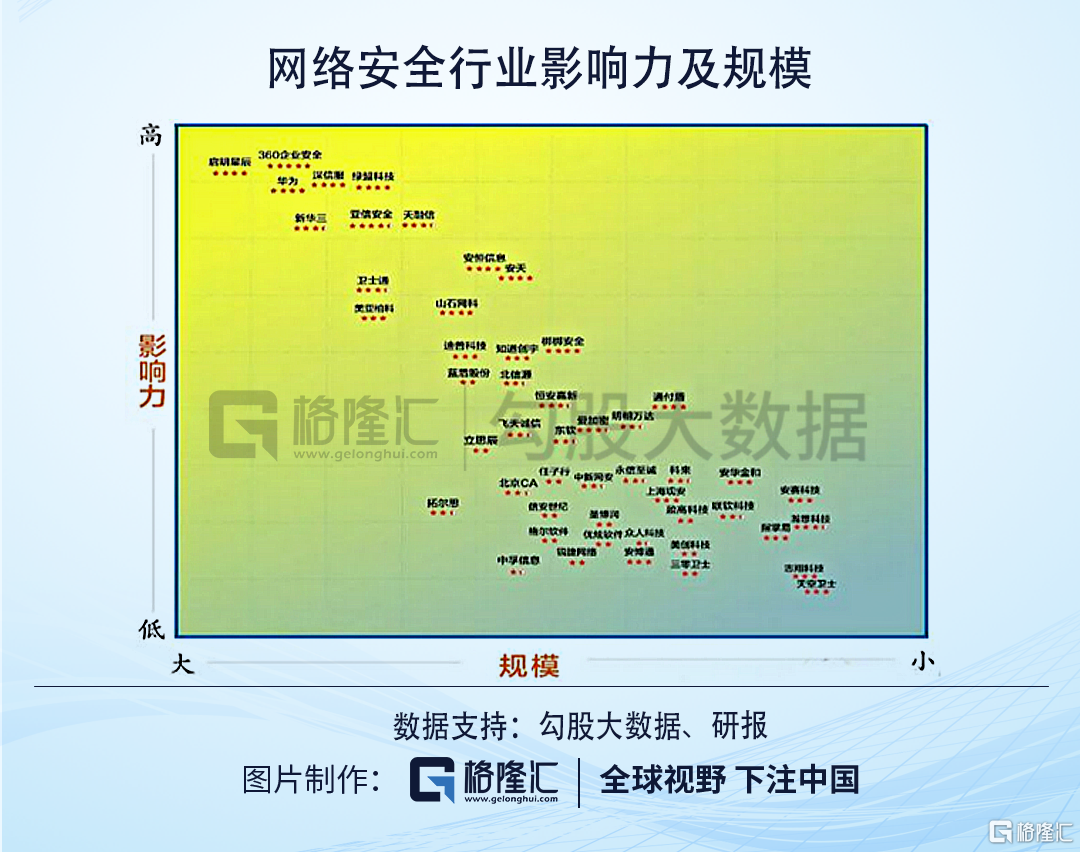

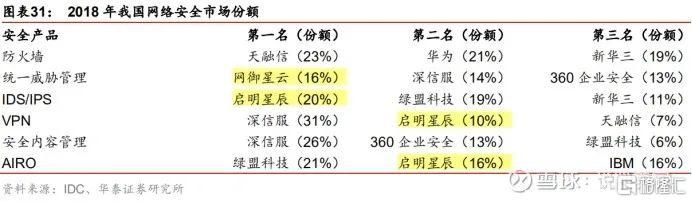

深信服因為幾個創始人是華為、中興通訊出來的,有小華為之稱,目前市值752億,根據第三方機構IDC的數據來看,啟明星辰無論是影響力還是規模,都是位列網絡安全行業第一。比深信服的規模、影響力還要大。

但市值只有深信服的一半。股吧裏的散户對啟明星辰也是很操心,除了吐槽股價,還吐槽公司門臉老舊,VI太質樸、風格落後。

圖源:網絡

將啟明星辰跟深信以及IPO企業奇安信進行比較後,感覺像是一個傳統的國企畫風,但,公司的資本運作卻是不乏激進。

今天探雷哥就來説説這家上市10年,最新市值350億,網安龍頭"啟明星辰"。

費率與收入反向變化的特別模式

隨着5G時代的到來,萬物互聯,人工智能時代到來,網絡安全不再單純是信息安全的問題,就好比,一輛聯網的無人車在高速上跑,突然遇到黑客攻擊或者某個程序出現bug,可能導致車毀人亡的結局。

大數據、車聯網,如果這種出現問題,就不再是網絡信息安全的問題,而是可能導致物理層面、現實生活出現問題。

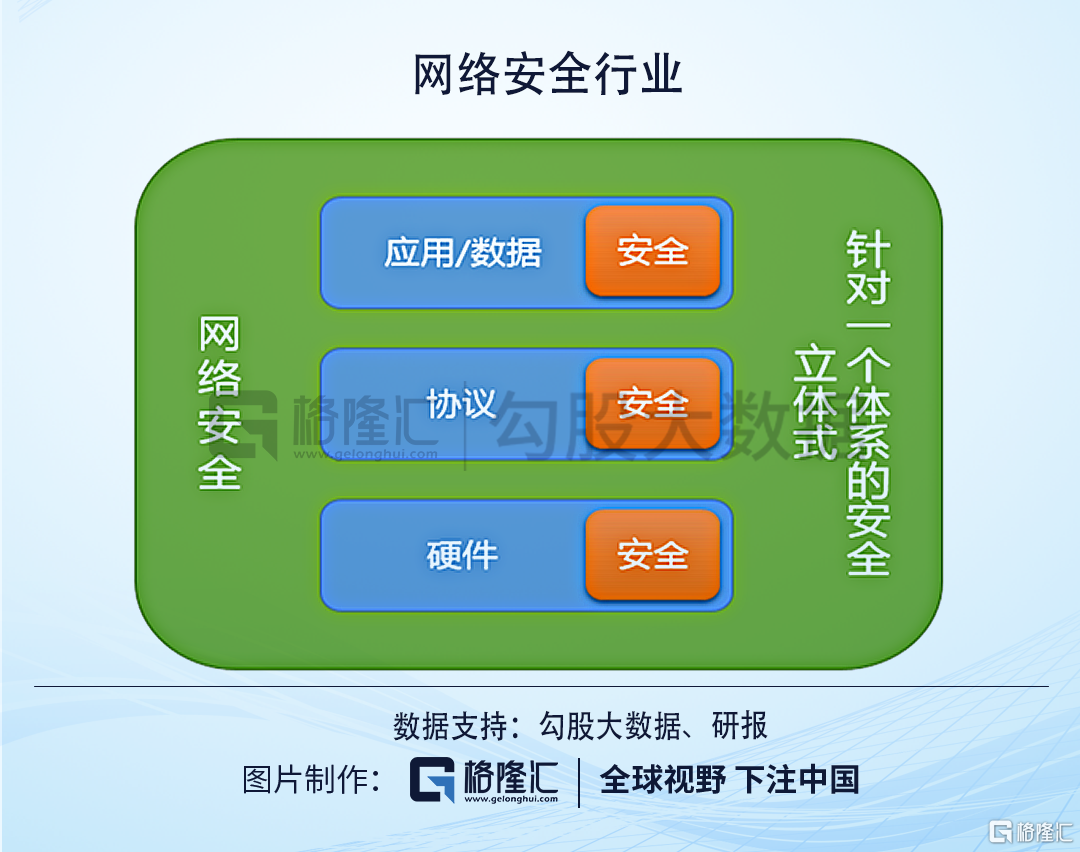

網絡安全業務,可以把它理解為一個線上的保安替你管大門,發現非法人員闖入時,發出警報並解除警報。但不僅僅是安裝一個殺毒軟件那麼簡單,它是解決從芯片、協議、操作系統、應用、一直到大數據層面的整個網絡體系的安全建設。

網絡安全業務包括產品和服務,其中產品包括硬件、軟件以及軟硬結合的產品,服務則是提供網絡安全解決方案和運維、安保服務。

根據研報和第三方機構的行業數據,2018年,全球網絡信息安全產品結構中,以安全服務市場份額最大,佔市場的64.4%,網絡安全硬件佔比僅9.4%,安全服務市場大致為安全硬件市場規模的6倍。

目前來看,大部分網安企業的服務收入佔比較小,但都在拓展服務業務。

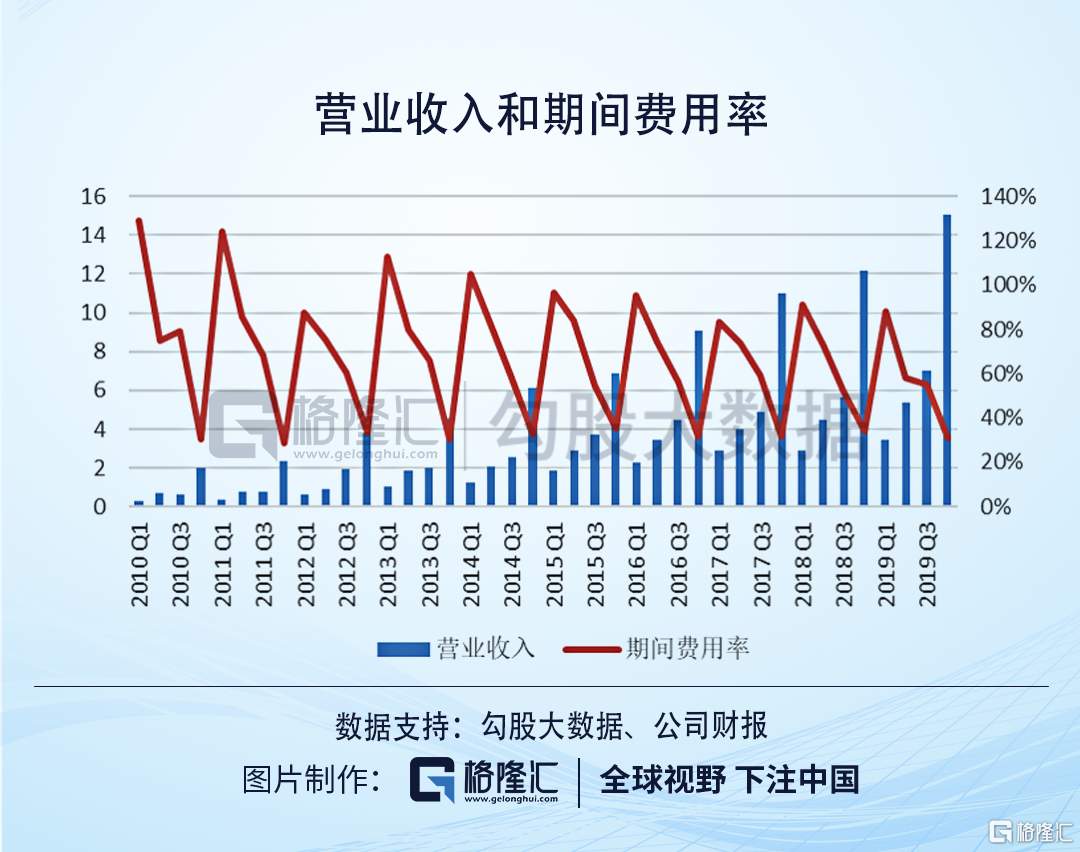

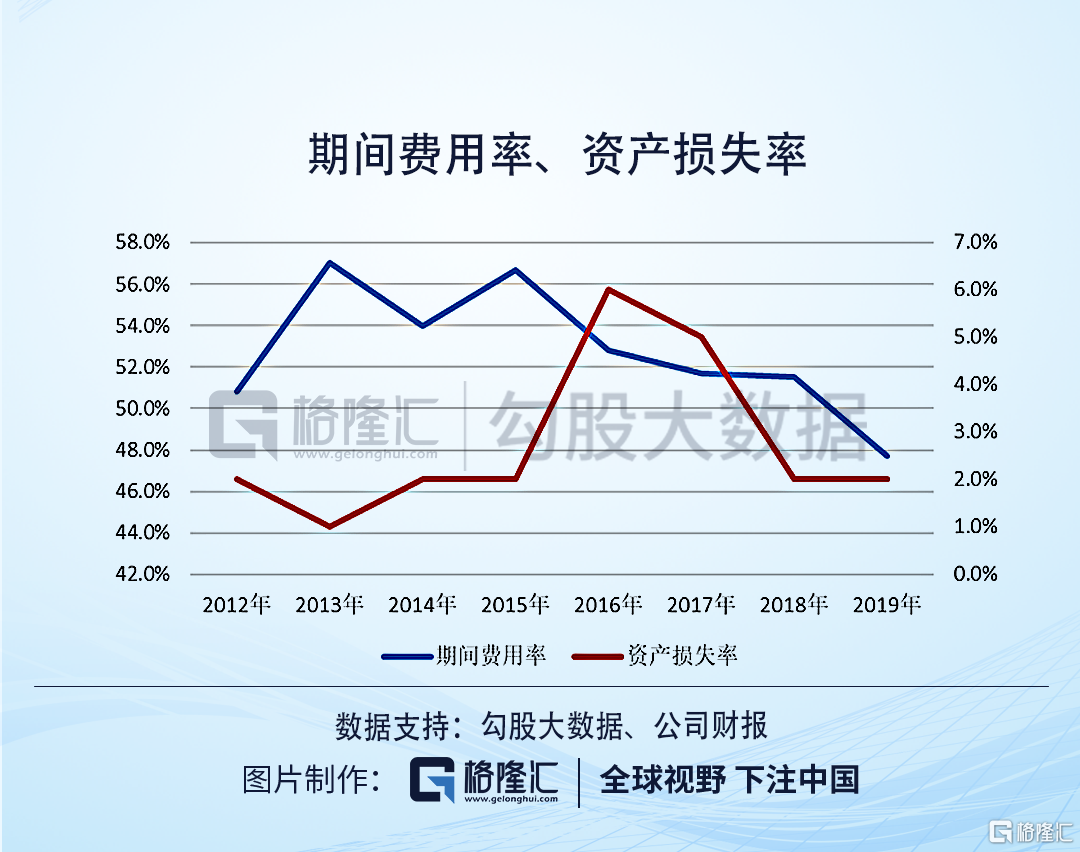

如下圖所示,啟明星辰的收入分佈規律是,隨着時間推移,各季度收入水漲船高,且第四季度最高的,但期間費用率卻是反向變化,隨着時間推移,各季度的期間費用率不斷下滑,在第四季度是最低。

一般而言,當一家公司的銷售收入隨着時間推移不斷增加,但費用卻並不隨着收入的增加而增加,反而是反向變化,不斷減少,就會很可疑。

但由於啟明星辰做的主要是政府機關、軍工等大型國有企業的生意,這些大型客户一般是下半年定下年的年度預算和資本性支出計劃,審批在下年上半年,採購招標在下年年中或下半年。

所以,公司的業績季節性明顯,下半年高,上半年少,公司的收入季節性很誇張,第1-第3季度可以是虧損,全年業績可以單靠第4季度衝刺,比如2017年,公司Q1-Q4季度營業收入分別是2.87億、4.03億、4.86億和11.03億,歸母淨利潤分別是-671.02萬、655.28萬、5529.56萬和3.97億。

雖然收入有季節性,但公司的費用是均勻發生,所以,三費費率與收入呈反向變化。

財報疑問

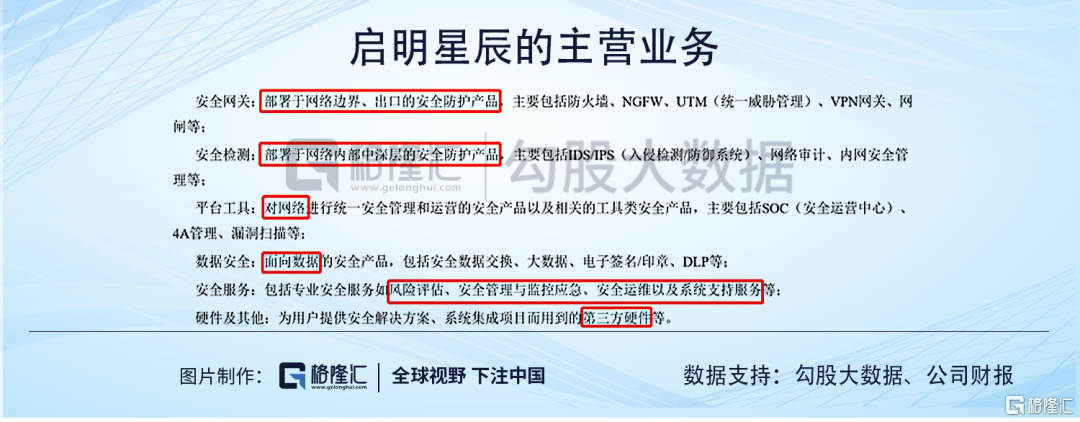

啟明星辰的主營業務主要包括兩大體系,主要包括安全產品(安全網關產品、數據安全產品、安全檢測產品、平台工具)、安全服務,以及部分硬件。

其中,安全產品是部署在網絡的軟件,安全服務是運維及系統支持服務,硬件及其他是第三方硬件產品。

其中,安全網關產品是公司上市以來的主打產品,收入佔比最高,數據安全板塊增長迅速,從2014年的3.44%增長到2018的24.19%;其他板塊佔比都相對較為穩定。

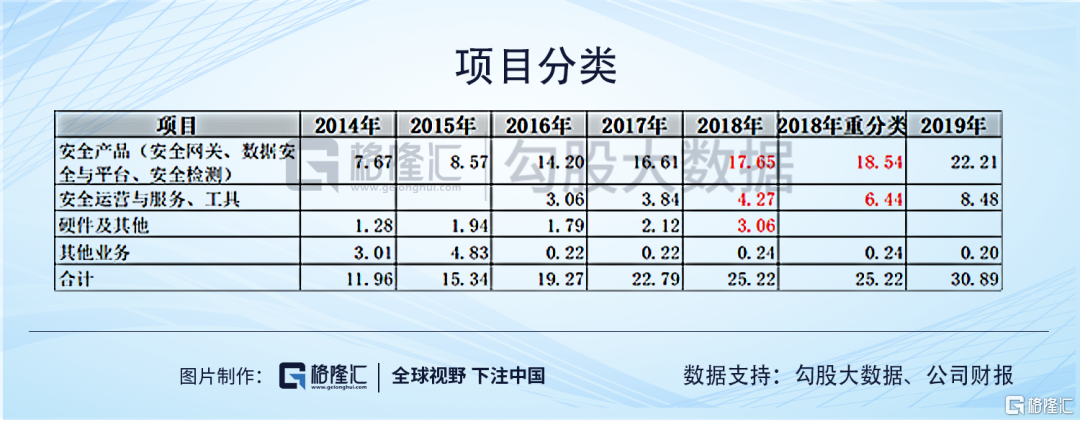

2019年,公司將產品分類進行了口徑重分類,主要包括安全產品和安全運營與服務兩大類,探雷哥將2018年重分類後的口徑跟2018年披露的口徑進行對比發現,如果以重分類後的數據為準,公司的硬件及其他收入有一部分是需要各自拆分至安全運營及服務收入中的。

根據公司對"硬件及服務"收入構成的信息披露,可知,主要就是硬件。

所以,2018年這個重分類後的數據從哪裏掰過來的也是有些困惑???

我們在暫且相信數據真實的情況下,也可以判斷,公司近年來的收入增長性比較平淡:公司的安全產品收入近年來增速有下滑趨勢,安全運營與服務收入除了2019年增速較好以外,其餘年度增長平平。

將2014年-2019年近5年的複合增長率與深信服進行比較,營收GAR是17%:30%,扣非淨利潤是29%:34%。

成長性一般。

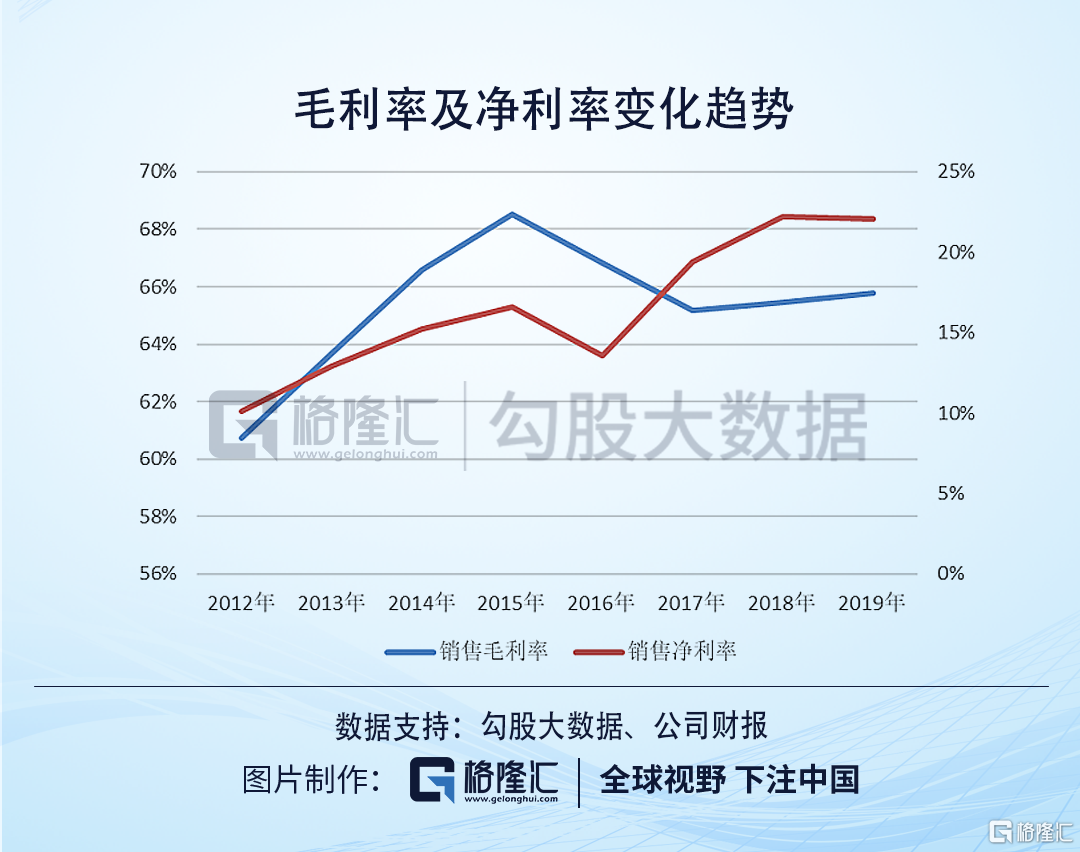

從公司的毛利率和淨利率表現來看,2016年及以前,公司的毛利率和淨利率的走勢基本一致,從2016年以後,公司的毛利率呈總體下滑趨勢,而公司的銷售淨利率卻是反向上升。

是利潤端的問題?通過將近年的利潤構成進行劃分,可知,公司的核心利潤和利潤總額的增長趨勢一致。

2017年年報問詢函中,監管部門曾問及公司毛利率下滑的情況下,公司淨利潤增幅大於收入增幅的原因,公司答覆説是營業外收入中的業績補償款增加導致,這個理由並不充分,其實問題出在期間費用率上,2016年之後,公司的期間費用率直線下滑,平均降低了3%-4%個點。

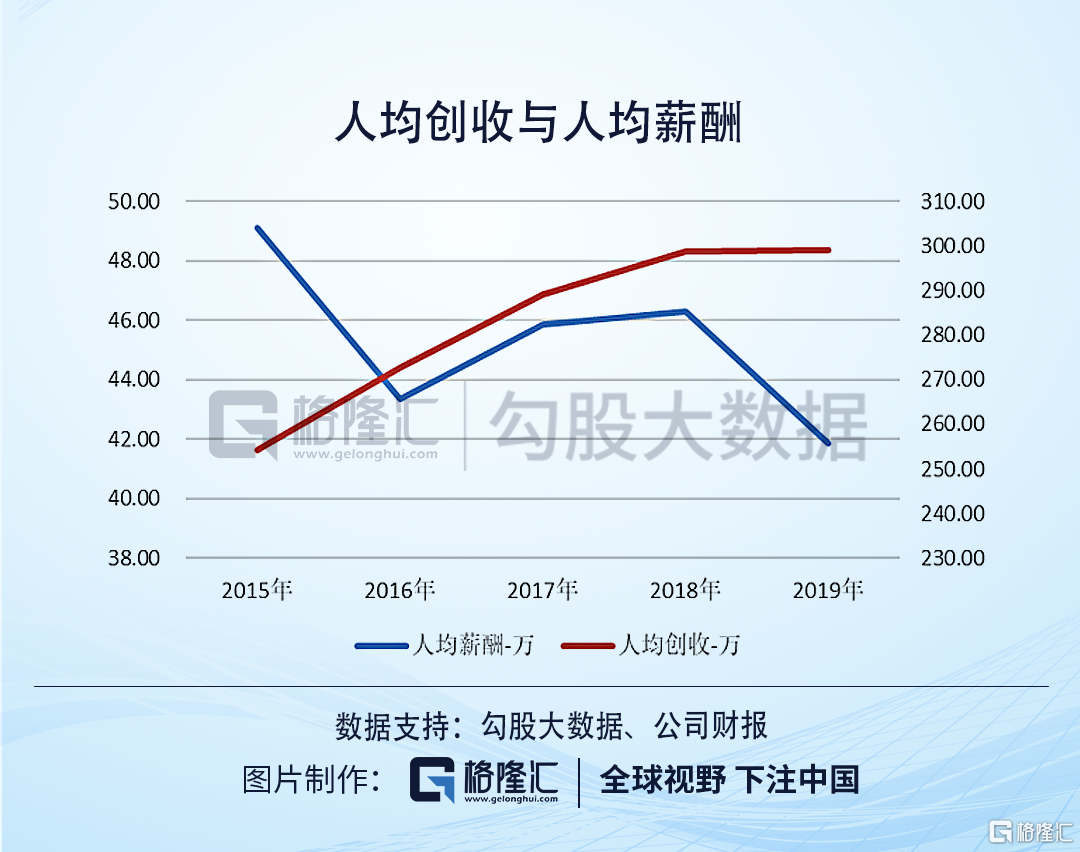

其中主要是銷售費用中的職工薪酬佔比下降。通過將2016年前後銷售人員的人均薪酬進行對比,發現2016年劇減之後,2017年-2018年提升,但2019年又是劇減狀態。

隨着人均創收逐步增加,銷售人員的人均薪酬逐步下降,2019年,銷售人員的人均創收和人均薪酬呈倒掛狀態。

在公司的銷售是以直銷為主,渠道為輔的銷售模式,2019年,在公司營收同比增長23%、銷售人員人均創收增加0.01%的情況下,銷售人員人均薪酬下滑9.58%。作為一項剛性費用來説,維持不變或者小幅增長比較常見,這個情況感覺是公司去年有降薪裁員的情況,還是壓縮職工薪酬來調節利潤率呢?

公司的產品競爭力屬於下滑狀態,而且公司的銷售淨利率的提高,是在壓縮了銷售人員的薪酬的情況下。

應收賬款--利潤的蓄水池

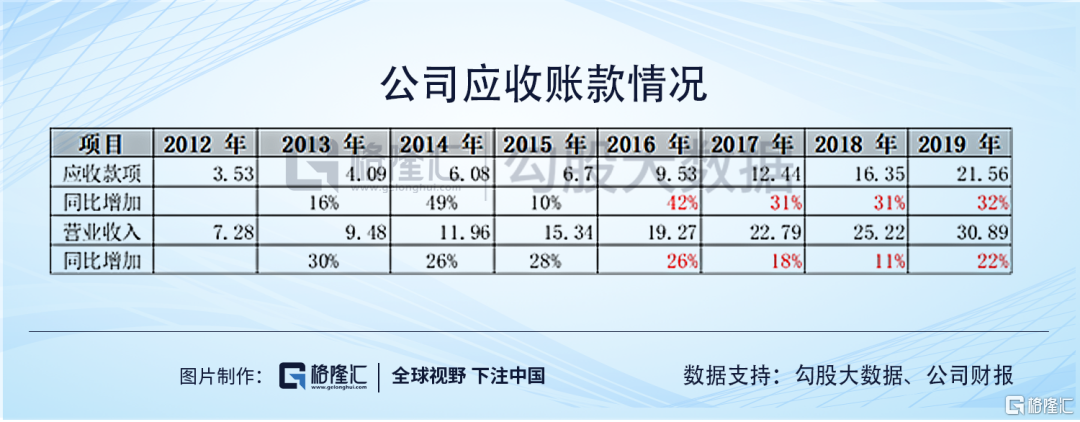

另外,因為啟明星辰做的是ToB&G的生意,而且以政府、軍工類客户居多,所以,公司的應收賬款一直是一項佔比較大的資產,佔比30%。但公司的存貨較少,根據公司的描述,無論是產品和服務都存在定製化和標準化的分類,從佔比情況來看,近年穩定在4%左右,不存在傳統行業存貨積壓的説法。

如下圖所示,2016年之後,兩項指標中,公司的應收賬款週轉率一直在下降。

而且基本低於行業平均值。

近幾年,公司的應收賬款增加速度要遠高於收入的增長速度。

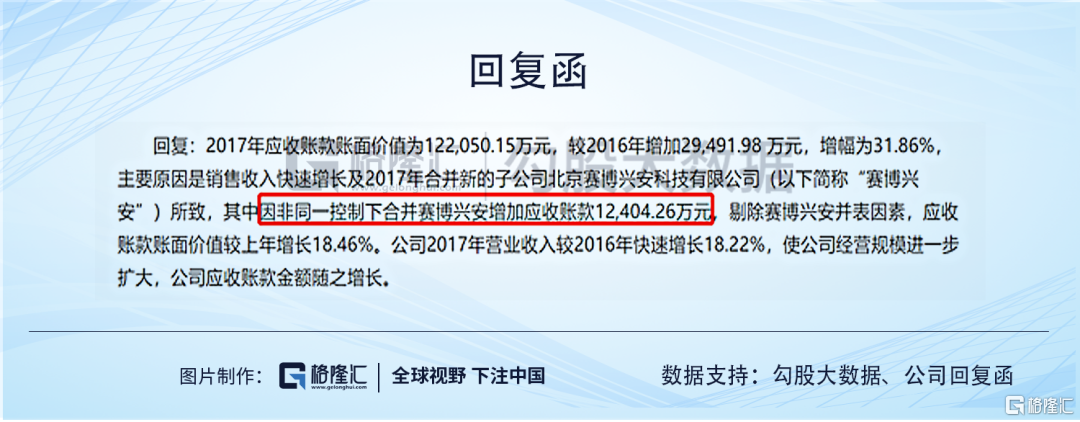

深交所也曾問及這個問題,公司提到2017年公司因為收購了賽博興安之後,增加了大量的應收賬款,如果剔除這部分因素後,公司的應收賬款則從31%的增長率降至18%,與收入增幅接近。

將啟明星辰與同樣主要做政府生意的奇安信的壞賬計提政策進行比較,啟明星辰按賬齡組合計提的壞賬,各賬齡段的計提比例均比奇安信低。這基本上給公司的利潤蓄了大量水分。

另外,賽博興安有什麼特別之處呢?

這就得叨叨公司另外一項,除了應收賬款之外,佔比第二的資產--"商譽"。

商譽--併購撐起的網安龍頭

上市之初,啟明星辰僅僅只有入侵檢測這類單一產品。上市後,公司開始大刀闊斧通過併購擴充其產品體系。逐漸覆蓋防火牆、VPN、IDS/IPS、UTM、防病毒、安全審計、漏洞掃描、安全管理平台等主流安全產品,從政府、軍工客户擴充其他行業用户。

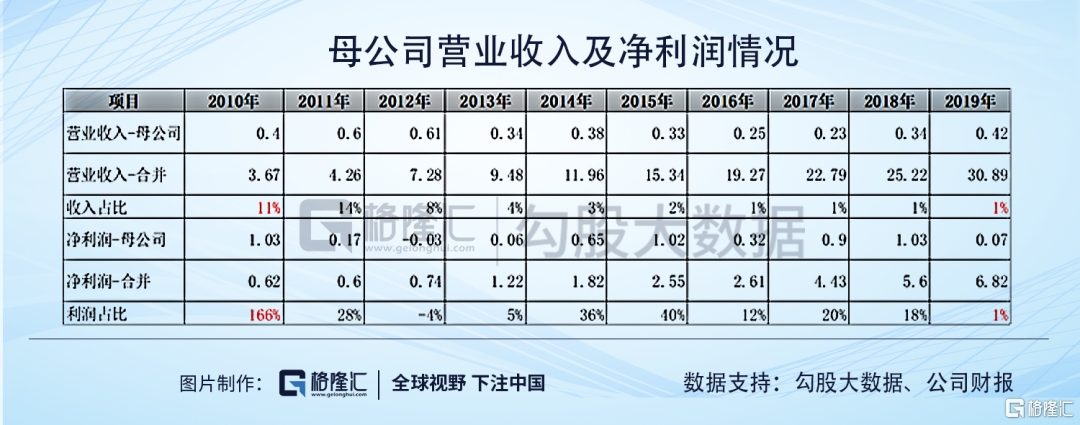

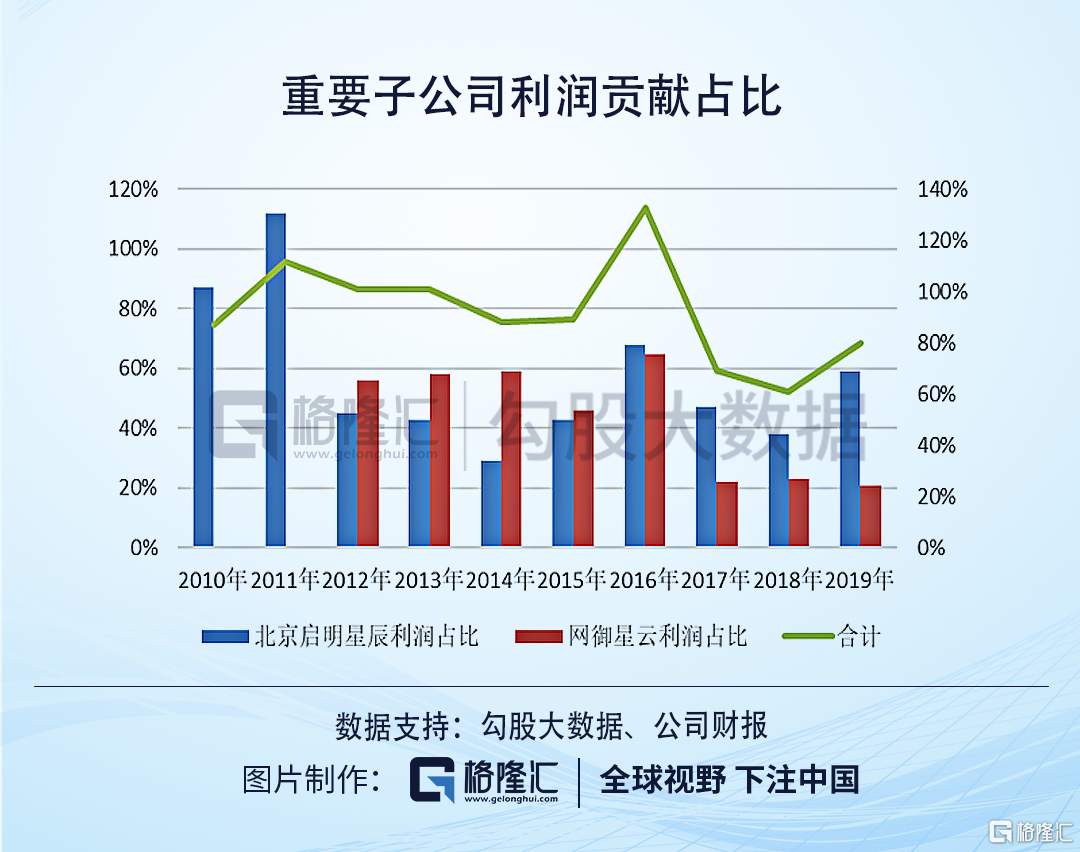

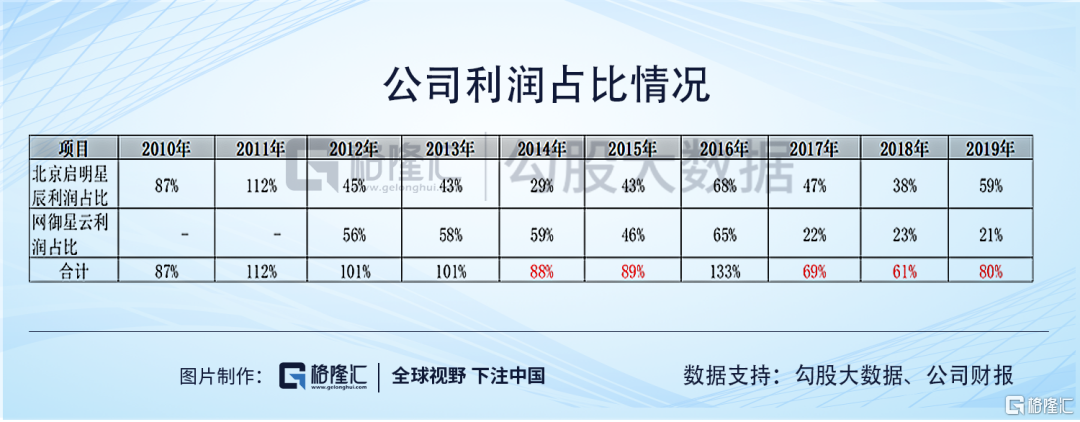

啟明星辰作為網安龍頭,它的業績大部分都是子公司湊過來的,從下表可知,上市當年,啟明星辰母公司的收入佔比是11%,利潤佔比是166%,上市後,母公司收入佔比是不斷下滑,利潤佔比也是不斷下滑。

2019年,來源於母公司的收入只有1%,母公司利潤貢獻度只有1%。

這些子公司多數是啟明星辰併購而來的。

而且早在上市前,啟明星辰就開啟了併購之旅。

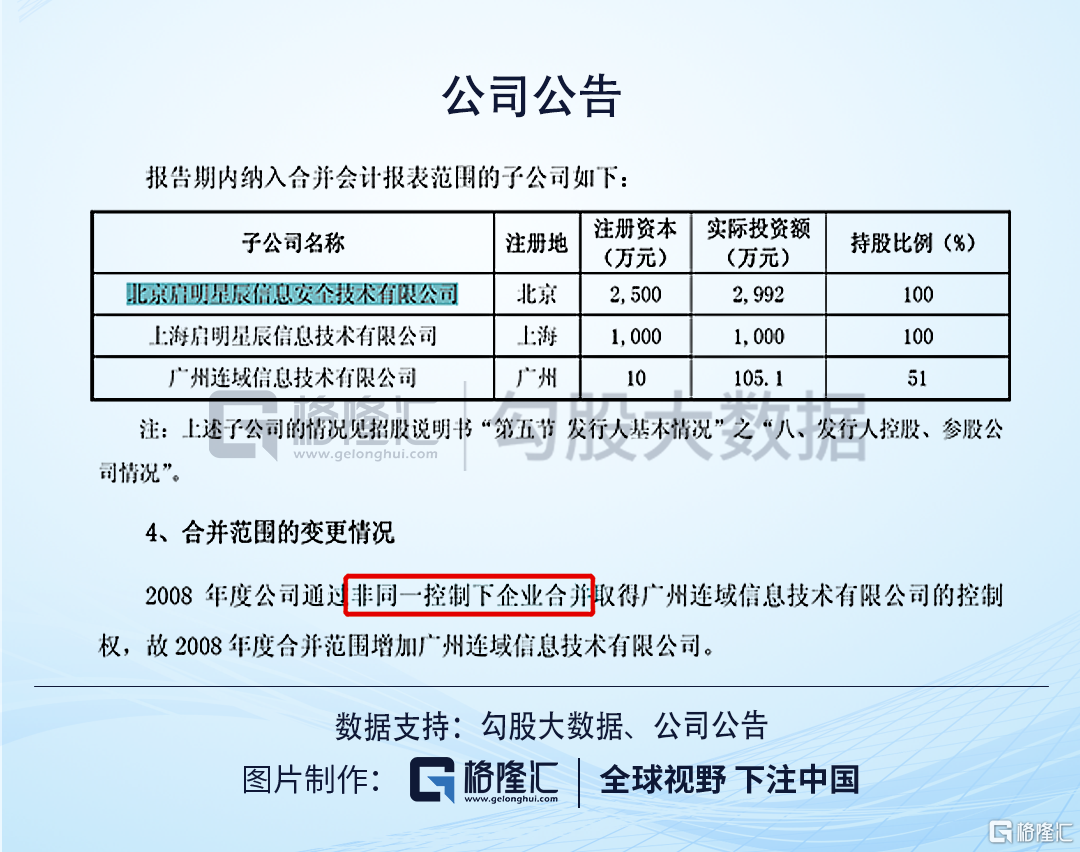

2008年,啟明星辰在只有2家子公司的基礎上併購了一家廣州連域公司,2008年時,母公司的收入和利潤貢獻度分別是79%、94%,公司上市時的業績支撐是公司自己設立的做安全產品起家的"北京啟明星辰信息安全公司"。

上市之後,北京啟明星辰對啟明星辰的利潤貢獻度就不斷下滑。

2012年,在業績表現不佳的情況下,啟明星辰再次開啟併購,並在當年收購了北京網禦星雲;

2014年,公司業績又大幅下滑,繼續收購了北京書生電子、杭州合眾數據部分股權,實現控制,納入合併報表;

2015年,公司收購了安方高科電磁安全技術公司股權,實現控制;

2017年,在北京啟明星辰和北京網禦星雲兩個子公司業績不振的情況下,公司繼續收購了北京賽博興安科技股權,實現控制;

通過每個收購時間點梳理,等於是一到業績關鍵時刻,啟明星辰就開啟併購,收割一波業績。

在上述收購中,較為出色的收購是子公司北京網禦星雲,用兩年時間完成了三年的業績承諾。而且也是啟明星辰旗下能以自己名義單獨上榜的品牌"網禦星雲"。

來源:雪球

網禦星雲和北京啟明星辰屬於公司的業績助手,2012年-2016年合計給公司貢獻了88%以上的利潤。2017年,北京網禦星雲的利潤大幅下滑,於是就有了2017年併購賽博興安的故事。

因為不斷對外併購,公司所形成的商譽也是水漲船高,2017年,公司的商譽佔淨資產的比例為22%,2018年安方高科出表後,商譽減少,佔比有所下降。

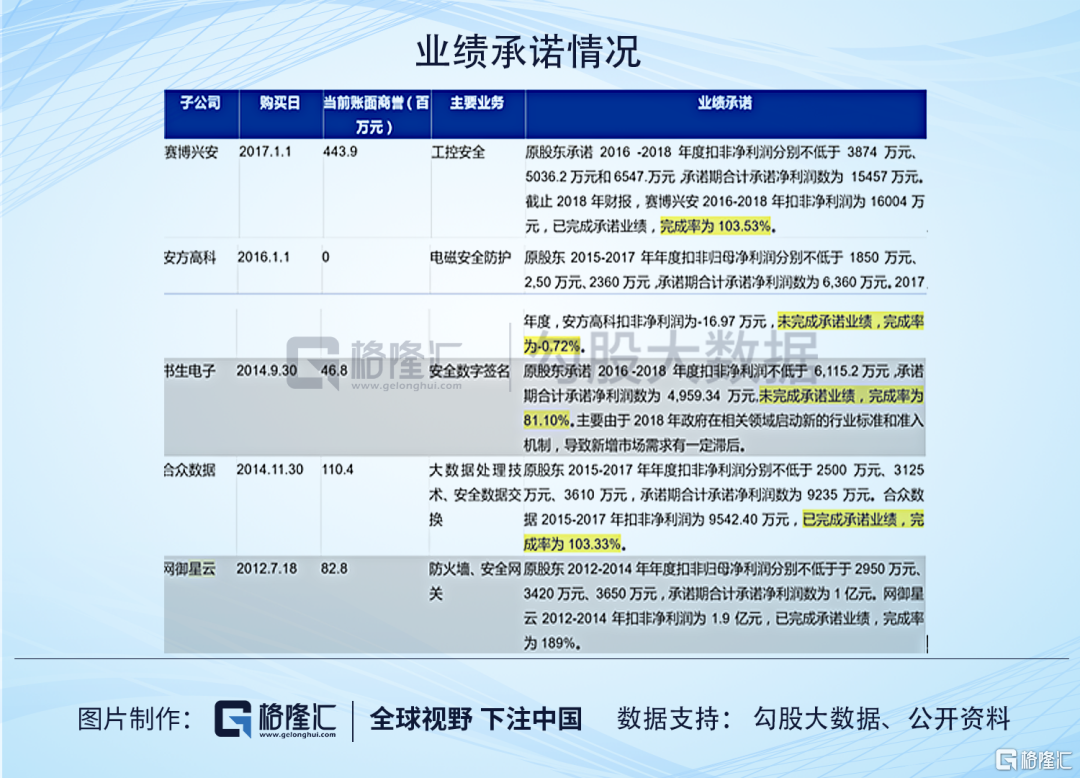

目前只剩7億商譽,其中,商譽較高的依次是賽博興安、合眾數據、網禦星雲和書生電子。

在這幾項商譽資產中,除了網禦星雲表現較為優秀,是超額完成業績承諾以外,公司收購的賽博興安和合眾數據屬於"踩線完成"業績承諾,安方高科和書生電子則屬於"未完成業績承諾"的那一類,實際收益/承諾業績比例分別為18.43%、85.89%。

而這幾家公司從事的主要業務是公司近幾年的新業務。

安方高科已經出表,書生電子在業績完成度只有85.89%的情況下,商譽也未進行減值。

而商譽佔比最高的賽博興安是一家以數據加密業務為主的服務軍隊、軍工用户的公司,產品主要包括邊界防護類、安全管控類、數據安全與加密類產品。

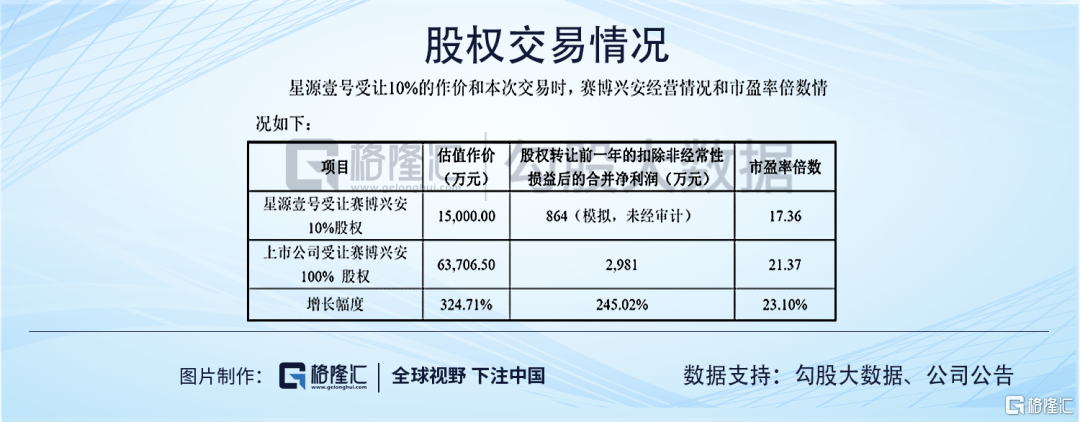

公司收購賽博興安時,是一筆12倍的高溢價收購,在賬面價值只有4800萬的基礎上,評估成6.5個億。

公司收購賽博興安採取的是併購基金先孵化再買過來的方式。

2014年底,公司實控人王佳參股的星源壹號開始接觸賽博興安,2015年3月,星源壹號正式投資入股賽博興安10%的股權,投資入股賽博興安時的總體估值為1.5億,2016年,公司計劃開始收購賽博興安全部股權時,整體估值6.4億。

一年左右的時間,估值就已經翻了4倍,估值大幅增加的原因據稱是因為作為評估基礎的利潤較前次漲了2.5倍。

而2015年淨利潤大幅增長以及與營業收入增長幅度較大,主要是因為公司非經常性損益和收到的增值税即徵即退較多。剔除掉這些之後,公司的淨利潤也才較上年增長0.3倍。

可知,這筆目前商譽仍存4.44億的賽博興安,當時的估值水分有多大,加上又是踩線完成業績承諾,2017年之後年報中未再單獨披露其業績情況,這筆實控人低買,再高價賣給上市公司的交易,加上近年來因收購賽博興安帶來的高企的應收賬款、商譽,不得不讓人擔心這會是啟明星辰未來的隱憂。

商譽佔比第二的是做大數據安全業務的合眾數據,併購估值沒有賽博興安高,整體估值3.5億,增值2倍。

合眾數據在收購前後業績波動較大:2013年-2016年,淨利潤分別為523萬、1811萬、1486萬、2293萬,各年銷售淨利率分別為7%、54%、12%、15%。

合眾數據的客户主要是公安、交警、司法、住建部等政府部門,結算時間長,根據公司披露的公告信息來看,合眾數據50%-70%的資產都是應收賬款,而且收購報告書曾顯示,該公司在被收購前,應收賬款增長幅度是58%,而對應收入的增幅是25%。被收購後,公司也沒有再單獨披露合眾數據的財報數據。

合眾數據還曾因2014年、2015年接受其他單位虛開的發票共計20份,被杭州市國税局予以行政處罰。

從下表可知,商譽較高的賽博興安、合眾數據、書生電子,近幾年的財務數據並未在年報中披露。

這些被稱為近年來成長性較好的新業務,真實性到底如何?

結束語

基於啟明星辰和深信服迥異的風格,市場也給出了啟明星辰和深信服不同的估值,股價和市值也已經有所反映,要説啟明星辰相對低估,目前,我仍然無法選擇下注。