作者 | 熊大

數據支持 | 勾股大數據

濟川藥業2013年借殼洪城股份上市,從名字上大概也可以知道這是一家醫藥行業的上市公司。

作為一家中藥上市企業,濟川藥業主要涉及兒科、呼吸、消化等領域,主要產品包括了蒲地藍消炎口服液、雷貝拉唑腸溶膠囊、小兒豉翹清熱顆粒等,其中的清熱解毒類、消化類和兒科類佔到公司營收的80%。

借殼以來,公司的業績增長也不差,2013年至2019年淨利潤年均複合增長率約為26.15%。

今年,眾所周知醫藥股的市場表現整體都是比較好的,雖然中藥股相較而言在醫藥板塊中會弱一些,但是濟川藥業的市盈率卻是排在了同行末位。

濟川藥業業績不差,盈利能力較好,現金流也不錯,這是被市場錯殺了還是有什麼故事呢?

01

"學術推廣大王":銷售費用率超50%

藥企們的銷售費用,大家心裏都懂的,但是,濟川藥業的銷售費用率則更加兇猛:

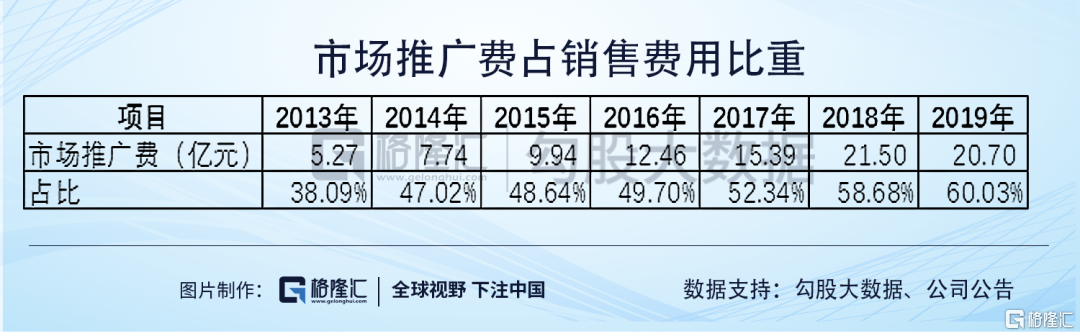

2013年至2019年,濟川藥業每年的銷售費用佔到營收的一半甚至更多,也就是,公司賣10塊錢的產品,營銷相關費用就花掉了5塊。從銷售費用率看,這很像是第二個步長製藥。

在銷售費用中,佔比最大的是學術推廣費,近三年這部分費用保持在銷售費用的50%以上,從趨勢上看,所佔比重是在持續提升的。

濟川藥業通過這種以學術推廣為主,渠道分銷為輔的特色銷售模式來推動業績增長,所謂的"帶金銷售"不言而喻,當然,這種模式也能保持它產品的高毛利率。

02

一石三鳥:融資、分紅與減持

在資本市場融資方面,2013年濟川藥業借殼時募集配套資金6.52億,2016年定增募集6.42億,2017年又發行了8.43億的可轉債,上述三次募集合計為21.37億。

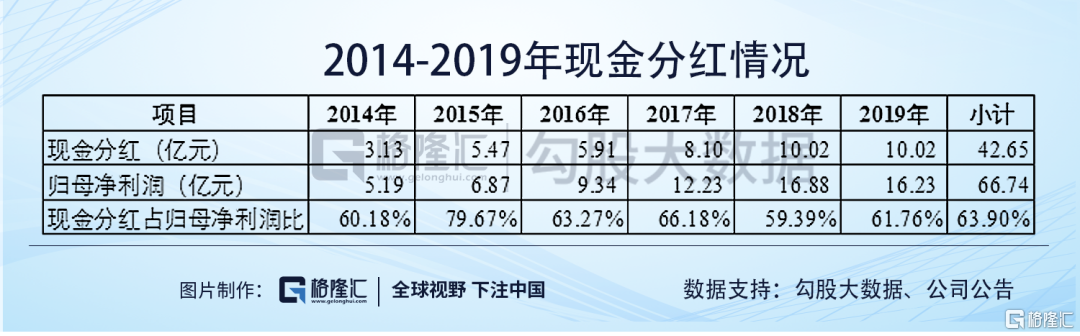

另一方面,濟川藥業的分紅也非常豪邁:2014年至2019年累計分紅達到了42.65億。

從濟川藥業的股權結構上看,實控人曹龍祥及其一致行動人以直接及間接持股方式共持有濟川藥業69.16%的股權,公司大部分的分紅實際都進入了大股東的口袋。

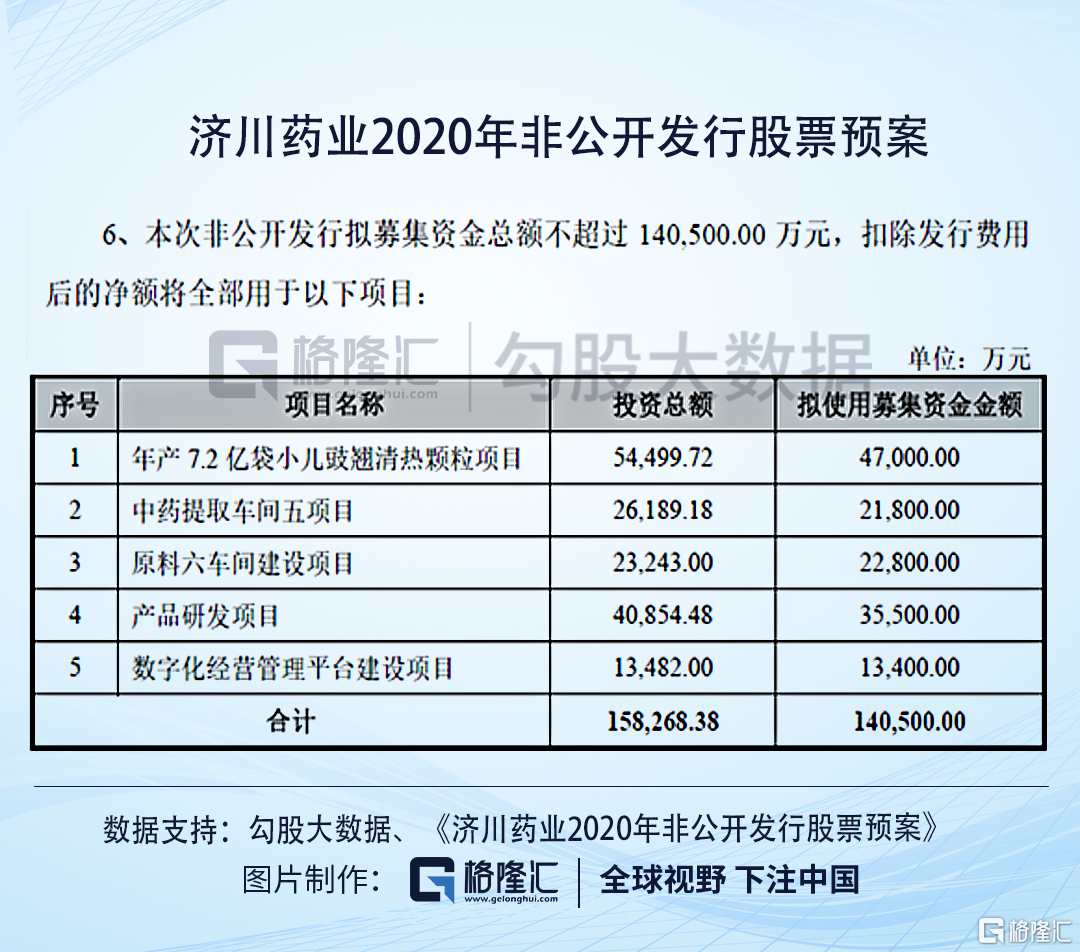

如果我們對比來看,濟川藥業堪稱A股融資分紅小能手。2016年定增募資6.42億,當年現金分紅5.91億元,2017年發行8.43億的可轉債,當年現金分紅8.10億,2019年公司又是大手筆分紅10.02億,同時,2020年3月濟川藥業又打算非公開發行股票,擬募資不超14.05億。

從報表上看,濟川藥業經營性現金流較好,賬上有較多的貨幣資金和銀行理財,截至2019年12月31日,公司賬上的貨幣資金是28.88億,銀行理財1.75億,合計佔資產總額的32.53%,公司的資產負債率也較低。

而大股東一家獨大,經營性現金流良好,公司一邊是大方的分紅進大股東口袋,一邊是不斷的在資本市場融資,發行可轉債及非公開發行股票還能稀釋大股東股權,融資、分紅與減持一個不落,可謂是濟川藥業的一石三鳥。

03

拳頭產品未納入國家醫保

從濟川藥業的營收結構明細看,公司涉及的產品還是比較多,主要產品有蒲地藍消炎口服液、小兒豉翹清熱顆粒、雷貝拉唑鈉腸溶膠囊等。

其中,核心產品就是蒲地藍消炎口服液、小兒豉翹清熱顆粒與雷貝拉唑鈉腸溶膠囊這三個產品。其中,蒲地藍消炎口服液臨牀上主要用於腮腺炎、咽炎、扁桃體炎、癤腫等,小兒豉翹清熱顆粒主治小兒風熱感冒,雷貝拉唑鈉腸溶膠囊主治十二指腸潰瘍、胃潰瘍、反流性食管炎。

雖然濟川藥業的收入明細看似很豐富,但歷年來清熱解毒類、消化類和兒科類這三類收入的合計數每年都佔到總營收的約八成,這三類產品的毛利率也都在80%以上,這家公司的產品實際上是高度集中的。

清熱解毒類中主要的產品是蒲地藍消炎口服液,消化類中主要產品是雷貝拉唑鈉腸溶膠囊,兒科類中主要產品就是小兒豉翹清熱顆粒。

2019年8月,國家醫保局、人力資源社會保障部《關於印發<國家基本醫療保險、工傷保險和生育保險藥品目錄>的通知》,通知指出各地應嚴格執行該藥品目錄,不得自行制定目錄或用變通的方法增加目錄內藥品,也不得自行調整目錄內藥品的限定支付範圍。對於原省級藥品目錄內按規定調增的乙類藥品,應在3年內逐步消化。

而濟川藥業拳頭產品之一的蒲地藍消炎口服液並未納入本次國家醫保目錄,原來進入省級醫保的,三年仍未進入國家醫保,便會退出省級醫保。所以,我們看到,濟川藥業2019年清熱解毒類營收同比下滑了26.52%。

此外,從產銷量看,2019年清熱解毒類產品的生產量同比下滑了40.73%,銷售量同比減少了24%,庫存量同比減少了48.50%。

產品集中度很高,加上其中主要的蒲地藍消炎口服液未納入國家醫保目錄,這對濟川藥業業績的影響必然是很大的。

當然,有人肯定會説公司還有開發的新產品。這裏我們不事無鉅細的列出公司的在研產品了,僅從研發支出看,濟川藥業就不像是一家以研發見長的企業。2019年,濟川藥業的研發支出是2.31億,對比當期高達34.5億的銷售費用,研發支出還不到同期銷售費用的7%。

所以,不難理解,資產負債率低、經營性現金流良好,總體上盈利能力也不差,但投資者還是選擇了用腳投票。

04

濟川藥業還能業績反轉嗎?

從營銷與研發對比情況看,濟川藥業更像一家銷售型的藥企,這是一家銷售驅動型的公司,然鵝,我國的醫改政策就註定了以後這種學術推廣費的路子很難持續。

業績的頹勢在2019年已經出現了,2019年,濟川藥業的營收及淨利潤均首次出現下滑,營收同比下降3.72%,淨利潤同比下降3.84%。另一方面,即使公司產品再次進入集採,銷售價格比起以前一般也會下降。

綜上,探雷哥認為,濟川藥業的業績,想要反轉並不容易,市盈率墊底,但市場並沒有錯殺。