1

今日,A股化工龍頭——萬華化學(600309.SH)高開2%左右,盤中一度走高破5.5%,後有所回落。截止收盤,該股仍然大漲3.17%,最新市值為1459億元。

(來源:Wind)

今年以來,萬華化學股價深跌,股價從56元直下36.5元,跌幅高達31%。3月底以來,股價回升18%左右。但年初至今,股價仍下跌14%左右,跑輸大盤表現。

萬華化學是週期股,因此業績受聚合MDI價格(油價)的波動影響較大。據一季報顯示,山東地區聚合MDI均價為12705元/噸,同比下降9.2%,聚合MDI毛利率則同比大幅下滑31.6%。公司純MDI均價為16416元/噸,同比大幅下滑24.4%,毛利率同比大幅下滑33.2%。

此外,今年一季度聚氨酯銷量也同比下滑8.7%。量價齊降,聚氨酯業務整體營收下滑22.7%。而該業務佔比總營收的“半壁江山”。

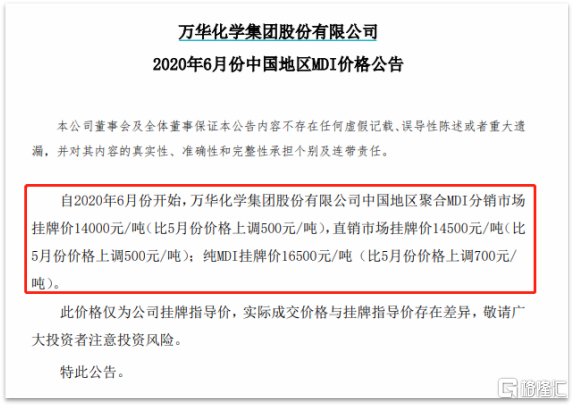

不過,MDI的價格近來又有所回升。5月28日,萬華化學發佈公告稱,今年6月起,中國地區聚合MDI分銷市場掛牌價14000元/噸(比5月份價格上調500元/噸),直銷市場掛牌價14500元/噸(比5月份價格上調500元/噸);純MDI掛牌價16500元/噸(比5月份價格上調700元/噸)。

(來源:公司公告)

MDI價格上漲,利於業績回升,亦是今日股價大幅上漲的主要邏輯。

2

這裏先普及一下概念。

MDI是二苯基甲烷二異氰酸酯(純MDI)、含有一定比例純MDI與多苯基多亞甲基多異氰酸酯的混合物(聚合MDI)以及純MDI與聚合MDI的改性物的總稱,是生產聚氨酯最重要的原料。

聚氨酯既有橡膠的彈性,又有塑料的強度和優異的加工性能,尤其是在隔熱、隔音、耐磨、耐油、彈性等方面有其它合成材料無法比擬的優點,已經廣泛應用於國防、航天、輕工、化工、石油、紡織、交通、汽車、醫療等領域,成為經濟發展和人民生活不可缺少的新興材料。

萬華化學是全球最大MDI生產商,在國內市場的佔有率超過40%。但前文也説過,MDI價格週期波動非常明顯,公司業績波動也較為明顯。

(來源:券商整理)

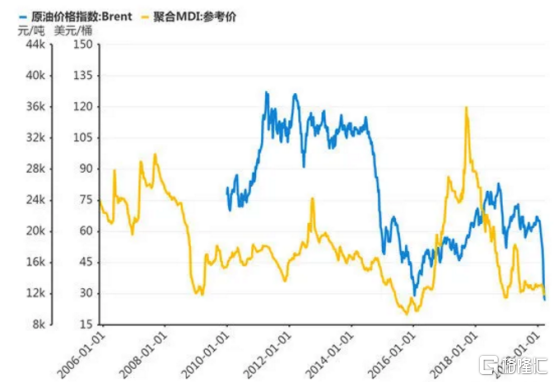

而MDI又跟油價的走勢有一定的相關性。今年油價劇烈波動,MDI價格從13000元/噸,跌至11825元/噸。當然,該跌幅相對油價較小,但這已經是MDI歷史低位區間了。

(來源:通聯數據)

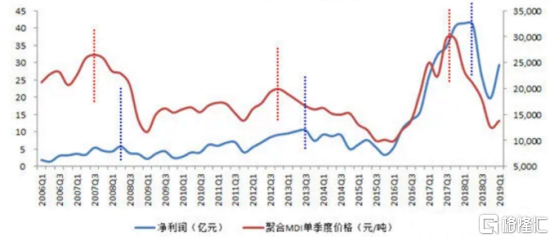

遙想當年,2015年MDI價格一度下破9200元/噸。後來油價大幅反彈,MDI持續上漲,一度暴漲超過40000元/噸,漲幅超過300%。

2016-2018年上半年,是國內化工業黃金的時期。但了後來隨着MDI價格的大幅下跌,化工業的2019年非常煎熬。據中國石油和化學工業聯合會發佈的報告稱,2019年,國內化工業利潤總額下降了13.9%,創下十年來最大降幅。

作為化工業龍頭的萬華化學,淨利潤全行業第一,但同樣遭遇重擊。據年報顯示,萬華化學總營收為680億元,同比下滑6.57%,歸母淨利潤為101.3億元,同比下滑34.9%。

(來源:機構整理)

萬華化學是一個追風少年,視野不僅侷限於MDI。雖然產能已經從剛開始不足1萬噸,到2018年的210萬噸,高居全球第一,市佔率超過25%。

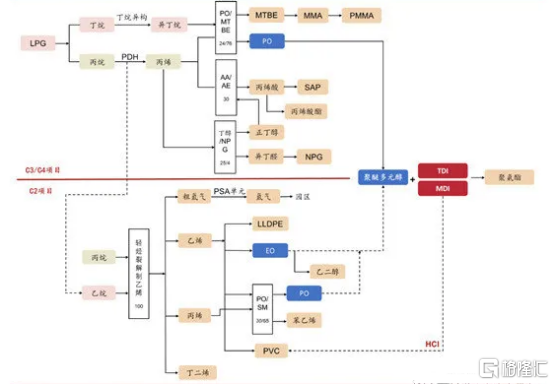

公司圍繞聚氨酯中心業務,延伸至產業鏈上下游。其中,石化產業鏈從無到有,PO/AE項目投產,上C3/C4石化領域,完成與聚氨酯產業鏈的高度一體化、進入精細化工與新材料領域,向下延伸C3/C4產業鏈的高附加值的先進產品、並BC,完成在歐洲的產業佈局、並於2017年完成集團的整體上市。

(公司石化產業鏈概覽,來源:中泰證券)

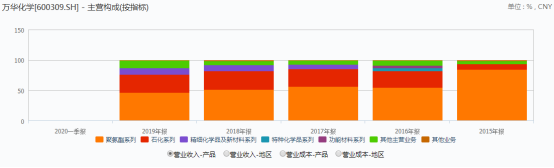

2019年,聚氨酯業務營收318.58億元,佔比總營收的46.82%,而2015年的時候還高達85%;石化系列營收為201億元,佔比29.54%,2015年僅為8.67%;精細化學品及新材料營收為10.42億元,佔比10%左右,而2017年前基本還沒有營收。

(來源:Wind)

這也可見萬華化學的戰略構想與執行力。未來,公司的目標是想將聚氨酯業務佔比降低至40%以下。

上一輪行業黃金週期(即2016-2018年),萬華化學進步非常快。2015年萬華化學不到全球聚氨酯巨頭科思創總銷售額的1/4,聚氨酯材料銷售額不到科思創的1/3。但在2018年,萬華化學已經穩穩地達到了科思創的1/2。

3

萬華化學所處的化工業是典型的週期行業。雖然萬華帶有周期股的影子,但卻有濃濃的成長股的範兒。

2001年,萬華化學正式掛牌上交所。當時當年,營收僅為5.71億元,利潤僅為1.01億元。而到了2019年,總營收突破680億元,淨利潤超過100億元。

上市至今,業績增幅超過100倍,萬華化學股價更是累計上漲超過150倍。你説這是不是成長股的表現?

(來源:Wind)

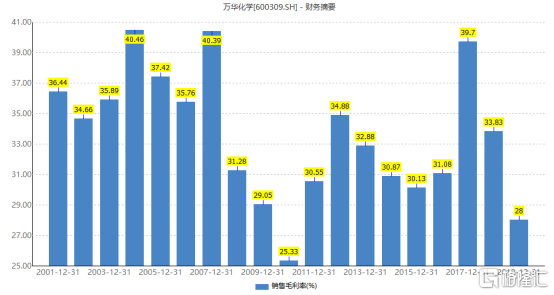

2019年,公司綜合毛利率為28%,相比2018年下滑將近6個百分點,相比2017年更是下滑11.7個百分點。毛利率的持續下滑,主要跟MDI價格週期性密切相關。

(來源:Wind)

再看淨利率,2019年為21.16%,相比2018年下滑5.59%,相比2017年大幅下滑將近10%。

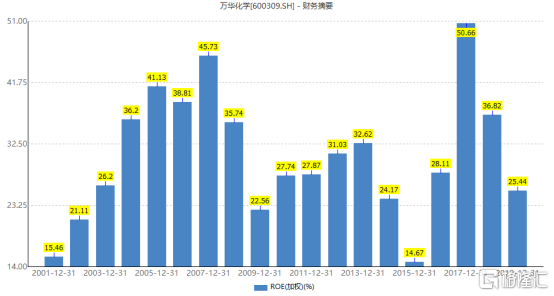

但即便如此,2019年公司ROE(淨資產收益率)仍然高達25.44%。過往19年,ROE僅有2000年和2015年低於20%,其餘年份均在20%以上,可見公司強勁的盈利能力。並且,持續性很強,這在A股所有上市公司中鳳毛菱角。

(來源:Wind)

截止2020年一季度末,萬華化學賬上現金為43.93億元。公司流動資產為318.83億元,流動負債高達549.06億元(包括短期借款267億元),流動比例僅為0.58%。另外,公司資產負債率達到57.89%,較過往幾年有所提升。

這可見公司的償債能力有些偏緊,跟重資產重投入的商業模式有關,因為需要不斷斥資加大產能的佈局。

截止一季度末,公司應收賬款為51.39億元,應付票據和應付賬款分別為120.76億元、75.62億元。相當於白白佔用資金184.38億元,可見產業鏈的話語權還是很強的。

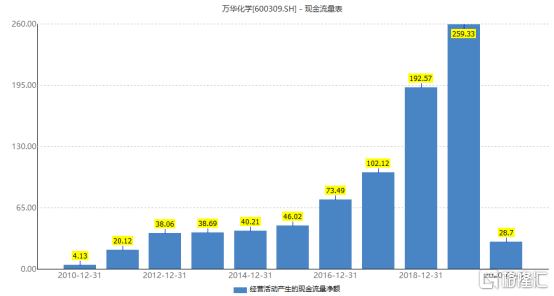

2019年,公司經營活動產生的現金流量淨額為259.33億元,遠遠超過淨利潤的105億元。今年一季度淨流入28.7億元,也要超過淨利潤的14.95億元。

(來源:Wind)

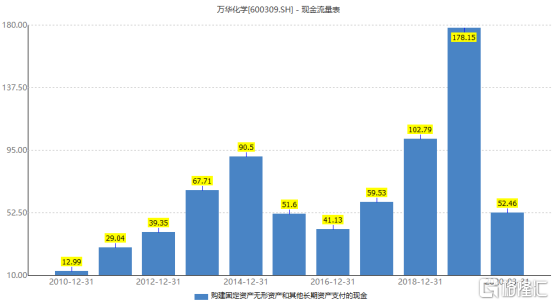

不過,公司的自由現金流卻很差,因為賺得的經營現金流要再拿出去投資。2019年,構建固定資產、無形資產和其他長期資產支付的現金竟高達178.15億元,今年一季度也有52.46億元。

(來源:Wind)

2007以來,公司資本支出高達700多億元,而資金缺口基本靠借債。上市20年來,公司唯有一次定增——2017年發行1.16億股,融資25億元。這説明管理層極其珍視股權,另側面反應了公司自身造血能力還是不錯的。

再看分紅。萬華化學上市20年累計賺得利潤560億元,累計分紅242.5億元,分紅率為43.29%。最近3年,分紅率分別為36.83%、59.18%、40.29%。

(來源:Wind)

總體來看,萬華化學的長期財務表現是不錯的,是一家實實在在不斷髮展壯大的化工龍頭。

4

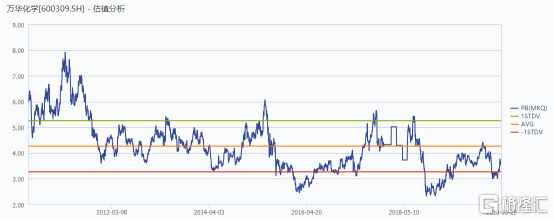

化工是週期行業,用PE來給企業估值,其實不太具備參考價值。這裏,我們用PB來估值更為合適。據Wind顯示,萬華化學當前PB為3.68倍。而過去多年,公司PB基本處於3-5倍的區間。可見現在的估值不貴,但也不便宜。

(來源:Wind)

雖然,6月份聚合MDI有所提價,但持續性有待繼續跟蹤。從更大的維度來看,疫情之下,今年全球經濟會嚴重衰退,需求會很疲弱,油價起不來,可大致判斷MDI的價格不具備持續大幅反彈的基礎。

對於萬華化學這類週期股龍頭,只有繼續等待,繼續磨,磨到下一個景氣週期就很不錯了。