作者 | 維尼熊、熊大

數據支持 | 勾股大數據

身邊的朋友都知道探雷哥痴迷於研究上市公司財報,有些朋友就不理解,他們問探雷哥:你丫炒股又不行,為啥一天到晚瞎看財報?

他們不理解看財報的樂趣,看多了你會發現,這裏面個個都是人才,説話又好聽,我超喜歡的。

這幾天探雷哥看了南極電商的財報,樂得合不攏嘴,發現這公司簡直就是天才。

如果你認為這個地球上最牛叉的電商是亞馬遜、阿里巴巴、京東、拼多多什麼的,那就錯了。這些電商固然傑出,但是跟張玉祥的南極電商比起來,還差點意思。

大家曉得,南極電商以"南極人"這個品牌而馳名,主要賣點衣服啥的,產品很普通,不過商業模式很拉風。拉風之處是它把賣吊牌這門生意做到極致,用樂視賈老師的話來説的話,就是將電子商務和吊牌有機結合,從而實現了生態化反。

看完南極電商三大報表,你會發現這家公司近乎完美:高毛利率、低費用率、幾乎零庫存、固定資產幾乎可以忽略、現金充沛、低負債、資產流動性良好、淨資產收益率優異、經營性現金流優異、資本支出極低、業績高速增長。

神奇的商業模式加上完美的財務數據,以至於探雷哥認為電商這個詞已經不足以囊括它偉岸的內涵,探雷哥不得不給它發明一個新詞,叫"吊商",兩層意思,一是吊牌供應商,二是吊打電商。

不過就在去年,興業證券關於南極電商的一份研究報告廣為流傳,在報告中,興業證券主要質疑南極電商利用資金體外循環進行財務舞弊,並提出了六個疑點,分別是:

淨利潤非常高而無明顯壁壘、無明顯的競爭對手、非常輕資產的運營模式、財務數據質量差(應收賬款)、經營規模翻倍增長的同時員工數量下降、供應商和客户高度重疊。

而今天,探雷哥主要從期間費用(員工數量)、貨幣資金和子公司這三個角度,進一步質疑南極電商涉嫌財務舞弊。

01

被隱藏的員工:涉嫌虛減職工薪酬

前面我們説過,南極電商這家公司的毛利率很高而費用率低,它最大的利潤來源是品牌授權業務,這塊業務最近三年的毛利率都維持在90%以上,而綜合期間費用率在10%以下,所以這塊業務極其賺錢,2019年這塊業務的淨利潤在10億以上。

同時探雷哥發現,這家公司的員工數量並不多,年人均創利卻非常高。比如2019年,年人均創利高達186.71萬元,這個數據不僅秒殺A股其他的服裝、家紡類公司,也遠高於其他電商公司,甚至超越了貴州茅台。

探雷哥對它的人均創利數據進行了追蹤,發現了一個很有意思的現象,請看下面數據:

我們看到,在借殼上市之前,也就是2012年至2014年,南極電商的年人均創利不到25萬,2015年借殼上市當年突破了50萬,之後開始一路狂飆,到19年幹到了186.71萬,8年時間人均創利增長超10倍!

同時,探雷哥發現,南極電商在上市前註銷了大量的子公司和分支機構,以下僅截取部分註銷的分子公司:

基於以上異常,探雷哥對南極電商的員工數量和期間費用的真實性產生了懷疑。於是,探雷哥對南極電商的員工社保繳納記錄進行了查詢,不查不知道,一查嚇一跳!

我們來看2018年南極電商及旗下子公司的社保繳納人數:

經統計,南極電商及旗下各子公司員工社保繳納人數共計2269人,其中光子公司南極電商(上海)有限公司就有1870人,而該公司披露的2018年末員工數量僅584人!

2018年社保繳納人數比南極電商披露的人數多了1685人,這個數量是財報披露數量的近三倍!要知道,這還只是已繳納社保人數,那還有沒繳納的呢?

社保繳納人數最多的南極電商(上海)有限公司就是南極電商最核心的子公司和主要利潤來源子公司,也是南極電商的大本營,南極電商當年就是以這家子公司為主體來進行借殼上市的,而上市前密集註銷的也就是這家公司的分子公司。

所以,我們對南極電商披露的員工數量持嚴重懷疑態度,它有可能隱瞞了大量的員工人數,而員工數量直接影響到職工薪酬,進而虛增淨利潤。

2018年南極電商計提的職工薪酬是1.1億,期末員工584人,這樣測算的話當年員工平均薪酬為18.92萬,考慮到高管人員薪酬較高,會拉高整體薪酬,我們按15萬來測算,1685人對應的職工薪酬約為2.5億元。

基於以上分析,我們認為,南極電商的期間費用很可能存在貓膩,它很可能通過虛減職工薪酬的方式虛減了期間費用,進而虛增淨利潤,涉及金額至少在2.5億以上。

02

貨幣資金真實性存疑

財務舞弊的核心是偽造利潤,如果一家公司偽造了利潤,絕大部分會在資產端表現出異常,常用的會計科目是應收賬款、存貨和在建工程。不過近幾年隨着一系列舞弊大案陸續引爆,我們發現貨幣資金也成為了舞弊的高發區域,這裏面的典型代表是康美藥業。

在查閲南極電商的財報時,我們發現這家公司賬面上長期趴着大額貨幣資金和理財產品,截止到2019年12月31日,南極電商貨幣資金餘額為12.81億,理財產品餘額是14.9億,兩者合計27.71億,佔其總資產的比例高達50.52%。

雖然南極電商賬面上有着極其優渥的現金,但是有兩個現象引起了我們的警惕。

第一個是南極電商曆年現金分紅金額較小。也許有人會説,淨利潤好、現金多就一定要分紅嗎?這當然不一定。但是,如果一家公司盈利狀況良好,經營性現金流優異,同時也沒有大額的資本性支出,不把錢分給股東就有點説不過去了。

我們來看下錶:

2015年至2019年,南極電商累計產生的自由現金流高達28.15億,而同期累計分紅金額僅為4.03億,佔比僅為14.32%。

所以,從數據上看,南極電商這家公司賺錢能力超強,資本支出也很小,但是就是不怎麼願意分紅,再結合上面職工薪酬的分析,我們對其賬面上貨幣資金(含理財產品)的真實性存在疑慮。

除了分紅之外,我們還注意到這家公司存在一定的銀行貸款。

具體數據如下:

我們看到,最近三年一期,南極電商在存在大額貨幣資金和銀行理財產品的同時,也在向銀行拆借資金,長短期貸款都有,截止到2020年3月底,尚有短期借款1.2億。

探雷哥就納了悶了,公司賬面上的貨幣資金如此優渥,每年光理財產品的收益就數千萬元,為啥還要跑到銀行去借錢呢?

是不是很神奇?是不是很騷氣?

03

吊炸天的子公司

南極電商旗下有幾家位於新疆的子公司特別牛逼,其財務數據之勁爆簡直6到飛起。

下面我們來瞻仰一下:

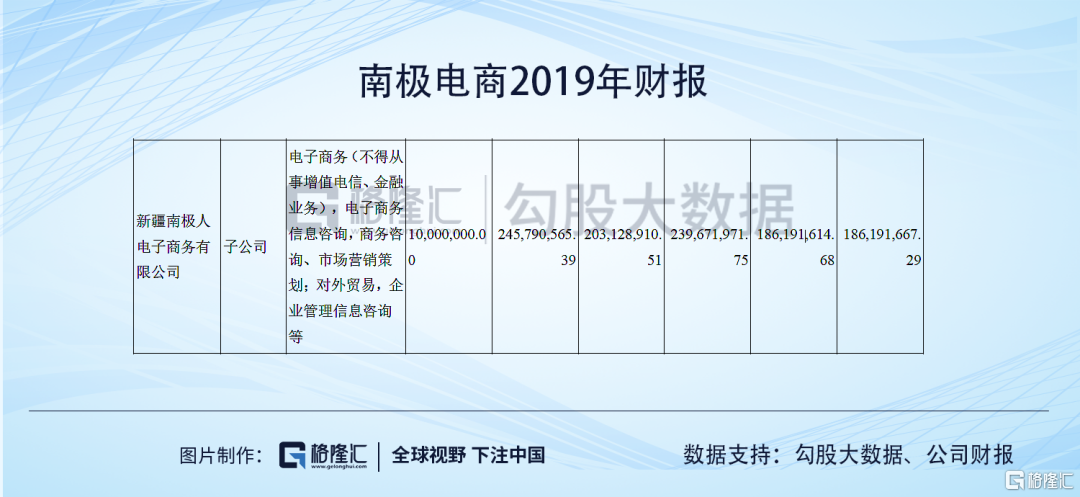

新疆居暢電子商務有限公司成立於2017年11月22日,註冊資金1,000萬,實繳資本為0。該公司2018年幹出淨利潤1.2億,期末淨資產也是1.2億。

這説明啥呢?説明這家公司在沒有投入一分錢資本金的情況下,幹出淨利潤1.2億!而當年的營收是1.94億,銷售淨利率高達62.16%。

這麼大的牛逼,簡直大過新疆一望無垠的戈壁!

2019年,這個牛逼又特麼膨脹鳥:

2019年幹出營收3.2億,淨利潤高達2.59億,銷售淨利率飆升到80.45%,這依然是在沒有投入資本金的情況下實現的。

除了居暢電子之外,另一家子公司--新疆南極人電子商務有限公司--同樣非常牛逼:

這家公司成立於2017年11月2日,幾乎與居暢電子同時成立。它2018年戰果不詳,不過這哥們19年幹出營收2.4億,淨利潤1.86億,銷售淨利率高達77.69%。它可以跟居暢電子並稱為南極電商的"哼哈二將",打遍西北無敵手!

與此同時,探雷哥發現這兩家公司員工數量很少,比如居暢電子19年社保繳納人數是6人,根據當年淨利潤來測算,人均純利潤為4,309萬,而新疆南極人更加牛逼一點點,它19年社保繳納人數是3人,年人均純利潤是6,206萬元!

這樣狂拽吊炸天的數據,把探雷哥的尿結石都嚇出來了。

這哪裏是"電商"?它是滬深兩市乃至全球獨一無二的"吊商",一舉囊括了電子商務、雲計算、大數據、人工智能、垃圾分類、工業4.0、PM2.5等兩百多個熱門概念!

券商的兄弟們,吹!給老子吹!