數據顯示,截至5月26日,外資分別持有索菲亞、美的集團、華測檢測2.44億股、19.1億股、4.36億股,佔公司總股本的比例分別達到了26.77%、27.28%、26.23%。

(圖片來源:深交所官網)

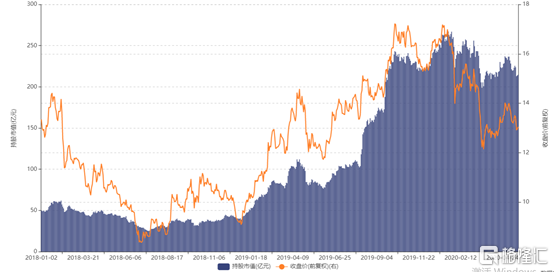

值得一提的是,相較於索菲亞和美的集團而言,華測檢測近兩年的股價表現無疑要強勢很多,自2018年以來,該股持續走高,期間漲幅已經超過了300%,是市場中數得着的大牛股。

(圖片來源:Wind)

而外資的持續買入正是該公司股價持續飆漲的最大原因。

2018年年初,外資持有華測檢測1.57億股,此後從2018年年中開始整體呈現出持續增持的狀態,到昨日,持股達到了4.36億股,期間加倉2.79億股,增持的股份佔總股本的比例達到了16.78%。

(圖片來源:Wind)

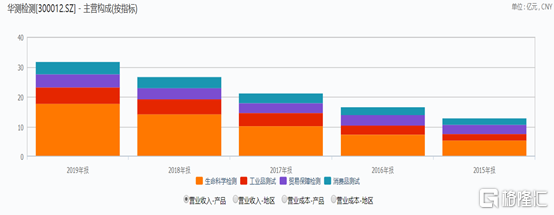

資料顯示,備受外資青睞的華測檢測上市於2009年10月,公司是一家集檢測、校準、檢驗、認證及技術服務為一體的綜合性第三方機構,目前服務領域主要分為四大領域:生命科學、貿易保障、消費品測試和工業測試。

從近些年的數據來看,生命科學領域是該公司最為核心的業務板塊。

(圖片來源:Wind)

所謂的第三方檢測公司的商業模式簡單來説就是收錢,然後出具檢測報告。因此,華測檢測作為第三方民營檢測龍頭,開展業務的核心競爭力就在於品牌和公信力。

2019年的年報顯示,該公司依據ISO/IEC17025建立實驗室管理體系,依據ISO/IEC17020建立檢查機構管理體系,具有中國合格評定國家認可委員會CNAS認可及計量認證CMA資質,取得CQC中國質量認證中心授權。

除此之外,公司還獲得英國皇家認可委員會UKAS、美國消費品安全委員會CPSC、新加坡SPRING、美國航空航天和國防工業Nadcap等諸多國際認證機構認可。

在具備品牌和公信力的基礎上,網點的數量和全項目的檢測能力則是檢測機構另外一個極為重要的競爭點。

據悉,截至2019年年末,華測檢測在全國擁有化學、生物、物理、機械、電磁等領域近140個實驗室,集團及各分子公司每年出具超過200萬份具有公信力的檢測認證報告,服務客户10萬多家,其中不乏世界五百強。

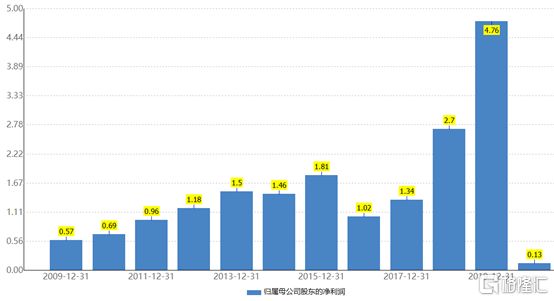

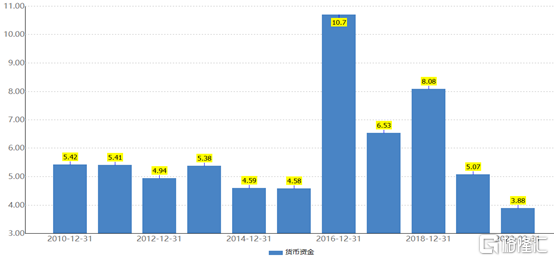

正是在上述優勢加持下,該公司的營業收入從上市初的2.64億元增長到了2019年的31.83億元,增長超過12倍;歸母淨利潤也從0.57億元增長到了4.76億元。

(圖片來源:Wind)

雖然淨利潤中間在2014年、2016年有所下滑,但是這主要是因為投資加快後,大部分實驗室處於初步建設狀態,陷入虧損,最近三年已經恢復了增長的趨勢。

不過,今年一季度,該公司的淨利潤僅為1000萬元至1500萬元,同比下滑67%至78%。

(圖片來源:華測檢測公告)

業績變動的原因主要有兩點:一是受新型冠狀病毒肺炎疫情的影響,公司及客户復工延遲,部分需求後移,對本期經營業績造成一定的影響;二是預計非經常性損益對公司淨利潤的影響額為2500萬元,主要是報告期收到多項政府補助,上年同期非經常性損益為1745.60萬元。

另外,隨着近些年業務的拓展,實驗室新建較多,華測檢測的銷售毛利率曾持續下滑,2017年時僅為44.37%,2018年至2019年有所回升,但是這一指標在今年一季度大幅下滑至41.49%,這也是公司上市以來的新低。

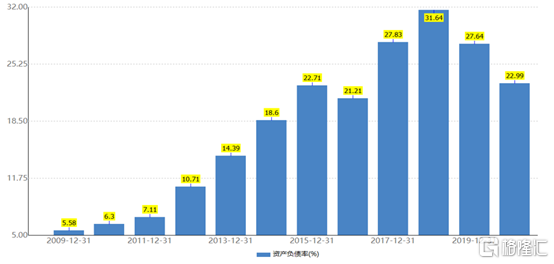

資產負債率前些年一直在持續增長,近兩年則開始回落。不過,該公司的資產負債率最高時也不過31.64%,處於較低的水平。

(圖片來源:Wind)

另一方面,由於檢測業務一般實行的先收款後服務的模式。同時由於檢測具有“小批量,高頻率”的特點,因此該上市公司的現金流是比較充沛的。

(圖片來源:Wind)

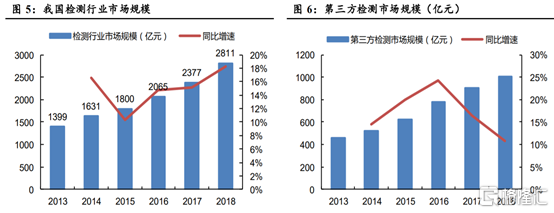

行業前景方面,根據國家認監委的統計數據,2018年國內檢測市場規模達到2811億元,過去10年複合增速達約19%,高於GDP增速約3倍;其中,國內第三方檢測行業市場規模從2013年的456億元增長至2018年的1004億元,年複合增速達到17.1%,在檢測行業中的佔比達到了35.7%。

(圖片來源:財富證券研報)

伴隨經濟高質量發展,中國檢測行業預計將實現快速、持續發展,根據IHS預測,2020年中國將成為全球增長最快、最大的檢測市場,預計市場規模達590億歐元,全球佔比達29.5%。

目前,中國的檢測行業呈現出兩個趨勢:

一是未來大型檢測機構市佔率有望持續提升。通過大型檢測機構和小微型檢測機構營收增速的對比可以發現,前者的營收增速要明顯快於後者,這在一定程度上説明大型檢測機構的實力在不斷的增強,未來大型機構的市佔率有望逐步提升。

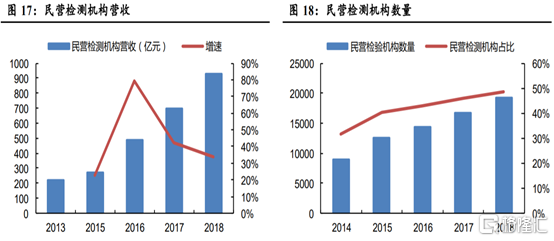

二是民營檢測機構滲透率逐步提升。數據顯示,2014年至2018年民營檢測機構數量從8953家增長至1.9萬家,年均複合增速達到21.06%。民營檢測機構佔比從2013年的31.59%增長至2018年的48.72%。

(圖片來源:Wind)

就市場現狀而言,華測檢測作為民營第三方檢測龍頭相較於其餘一些檢測公司,有比較大的先發優勢,而對比國際成熟的大型檢測機構,國內市場的檢測機構之間免不了要經歷吞併重組的階段,這對於該公司來説既是挑戰更是機會。

目前,該公司也在積極拓展自己的業務面。2019年,公司收購浙江遠鑑51%股權,進入燃燒測試領域;2020年初擬收購Maritec公司100%股權,進入了船用油品檢測市場。

從目前的情況來看,雖然行業前景向好,但是華測檢測受疫情的影響,一季度的業績出現了較大幅度的下滑。現在公司在股價大漲的同時又被外資買到了預警線,後續如果外資大肆撤離,或者業績未能快速復甦,股價或許會出現較大幅度的回調,投資者需要留意相關風險。