5月22日上午9時,第十三屆全國人民代表大會第三次會議正式開幕。其中,政府工作報告重點強調,保障能源安全。推動煤炭清潔高效利用,發展可再生能源,完善石油、天然氣、電力產供銷體系,提升能源儲備能力。

能源是國民經濟發展的重要支撐,能源安全直接影響到國家安全、可持續發展以及社會穩定。尤其是在今年,國際貿易局勢複雜多變,對我國現有的能源供應格局產生影響,也給能源安全帶來了新的挑戰。

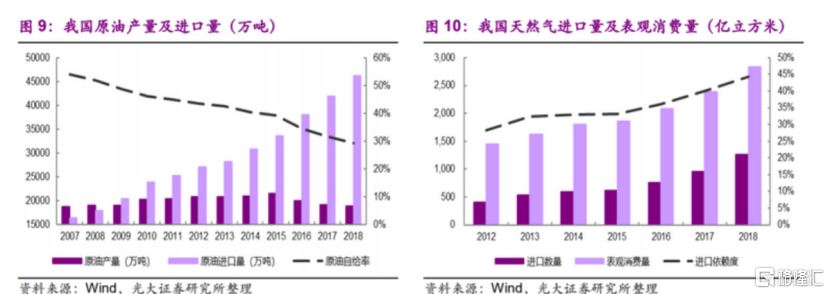

石油,天氣是重要的戰備儲存能源,中國是世界第二大煉油國和石油消費國,第三大天然氣消費國,原油對外依存度近70%,天然氣對外依存度超過40%。

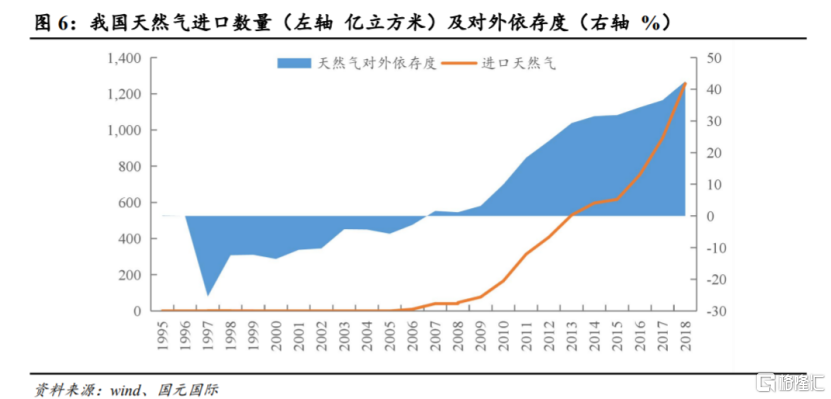

石油工業是中國國民經濟的支柱產業,近幾年面臨原油和天然氣自給率逐年下降,2018年國內原油產量在18911萬噸,創下了2007年產量的最低值。天然氣也在2018年首次超過日本成為世界上天然氣進口國。

消費量逐年增加,根據中國石油和化學工業聯合會公佈的最新數據顯示,2019年國內原油表觀消費量達6.96億噸,同比增長7.4%,增速較2018年加快0.5個百分點。這樣的話進口量逐年增加,在一季度國際原油價格戰背景之下,國際原油價格跌幅較大之際,中國原油進口穩定增長。其中,3月份中國進口了4110萬噸石油,同比增長了4.5%。而今年一季度,中國累計更是進口了12719萬噸的原油,同比增幅達到5%。

同時國內進口石油不穩定因素頗多,一方面俄羅斯成為近幾年中國第一的石油供應國,佔比達到19%,其次沙特阿拉伯15%、安哥拉13%、伊拉克12%,國際政治關係影響以及中東地區頻繁的戰爭影響石油產量,另一方面運輸管道方面,在2013年以前中國絕大部分石油進口來自中東,所以進口的75%的石油都需要經過馬六甲海峽,不過近幾年國家把目光瞄向陸地,分別建立四條石油管道運輸路線。

天然氣消費快速增長與供應存在矛盾,在2018年,我國天然氣產量1602.7億立方米,較2017年同期增長8%,而天然氣消費量高出同期產量近77%,達2830億立方米,同比增速為18%,遠高於產量增速。

根據國際能源署發佈的《天然氣市場報告 2018》,預計至2023年底我國天然氣進口量或將達到1710億立方米,較2018年底的1256.8億立方米有約36%的增長空間。即短期來看,我國天然氣進口量將持續增長,預計2018-2023年我國天然氣進口年均複合增速約6.4%。

這樣就形成國內冬季天然氣需求緊張與供應不足形成的矛盾。

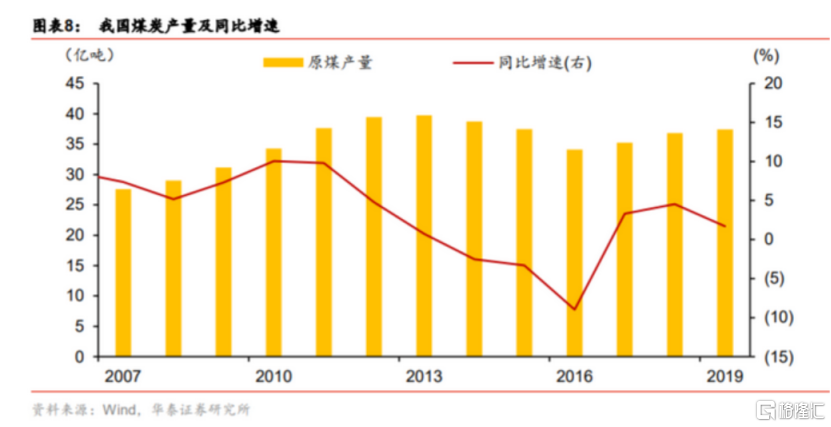

推動煤炭清潔高效利用,發展可再生能源這塊,中國能源結構以煤為主,是世界上最大的煤炭生產國和消費國。在一次能源消費構成中,煤炭所佔比例為70%左右,而發達國家這一比例平均只有21%左右。同時,我國能源利用效率相對較低,能源生產和使用仍然粗放。

煤炭燃燒過程中排放出大量的二氧化硫、氮氧化物和煙塵,這樣會直接造成嚴重的大氣污染,所以中國是全球最大的二氧化碳排放國,排放來源是化石燃料,尤其是燃煤。

所以按照哥本哈根氣候大會中國政府承諾和“十三五”能源規劃,到2020年,我國非化石能源消費比重達到15%,煤炭消費比重降至58%,消費量在41億噸左右;到2030年,非化石能源比重達到20%,煤炭比重降至50%左右,消費量在42億噸以上。

所以國內連續出台環保政策以及在2016年實行煤炭供給側改革,在2018年全國煤礦數量大幅減少,大型現代化煤礦成為煤炭生產主體。2018年底,全國煤礦數量減少到5800處左右,平均產能提高到92萬噸/年左右。前8家大型企業原煤產量14.9億噸,佔全國的40.5%,同比提高0.2個百分點。

所以這次在政府工作報告中保障能源安全 提升能源儲備能力是當下推進的事項之一,能夠給予經濟增長的作用。

所以積極發展可再生能源是當下必然的要求,根據水電水利規劃設計總院發佈的數據:截止2018年年底,中國各類電源裝機容量189948萬kW,相比2017年增加11986萬kW,增長6.7%。中國主要可再生能源發電裝機容量72896kW,佔全部電力裝機容量的38.4%。預計2020年,中國可再生能源的使用佔比將超過15%。中國是世界上清潔能源規模最大、發展最快的國家。