5月17日,中國副食流通協會正式發佈《兒童零食通用要求》團體標準,據悉這是國內首份關於“兒童零食”的標準,對於兒童零食相關企業在研發應用、生產方面有很強的指導性。

這一份文件中,兒童零食概念獲得明確定義,兒童零食多個維度的標準被制定,具體包括:明確兒童零食的定義,對食品安全營養進行規定,對工廠提出了物理安全性要求,在污染物方面提供數據和限值以及微生物限值等。

( 數據來源:快決測兒童零食報告)

與此同時,當天中國副食流通協會還發布了《兒童零食市場調查白皮書》,指出了我國兒童零食市場的極大市場潛力。

白皮書寫到,花旗統計報告顯示,去年全球零食銷售額高達6050億美元,而零食市場最大的“金主”之一就是兒童。而中國兒童產業中心公佈數據也顯示,80%家庭中兒童支出佔家庭支出的30%至50%,家庭兒童消費平均為1.7萬元至2.55萬元,兒童消費市場每年約為3.9萬億元至5.9萬億元。其中,零食便是兒童的日常消費中一項重要支出。

頻頻動作之下,兒童零食以肉眼可見的速度在資本市場活躍起來了。

5月18日,專攻兒童奶酪市場的妙可藍多高開高走,截至收盤其股價大漲8.85%,報於36.9元,成交額3.31億元,最新總市值為151億元。而尤值得一提的是,自2019年以來,其股價累漲超342%。

(行情來源:wind)

另外,此前宣佈進軍兒童零食市場的良品鋪子股價也大幅拉昇,截止收盤其股價大漲5.22%,報於74.6元,成交額為5.18億,最新總市值為299億元。

(行情來源:wind)

1.朝陽特徵顯著的兒童零食產業

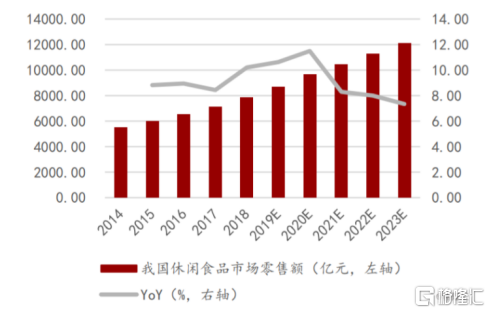

2020年初當新冠疫情飛到零食行業面前,休閒零食憑着其特有的“宅文化”屬性走紅了。

據阿里系平台數據統計顯示,休閒食品行業1-3月份銷售額193.2億,同比增長16.84%創近3年新高。而將時間線拉長一點,在2018年達到7823億元市場規模的休閒零食,在2020年預計可達到9650億元,2021年有望突破萬億。

(圖片來源:萬聯證券研報)

從上可知,即便疫情限制了線下的零食購買需求,但也抵擋不了人們在線上“買買買”的剁手動作,可以將其美之名曰“吃貨的力量”。

而在零食界的江湖風雲中,還存在一個容易被忽視但實則潛力無限的一則分支,它就是——兒童零食。隨着中國人均收入水平和經濟能力逐漸提高,家長對下一代健康和發展越來越重視,兒童零食市場大有可為。

一方面,龐大的兒童人口數醖釀了潛力巨大的市場需求。

據我國人口統計年鑑數據顯示,我國2018年年末0-4歲、5-9歲、10-14歲、兒童分別佔2018年年末人口總數的5.89%、5.53%和5.44%,0-14歲人口數高達2.35億,龐大的兒童人口數醖釀了潛力巨大的市場需求,兒童食品市場迅速崛起。同時,在這個前提上,家長也十分捨得為孩子花錢。在我國,80%的家庭中兒童支出佔家庭支出的30%-50%,家庭兒童年平均消費為1.7萬-2.55萬元。

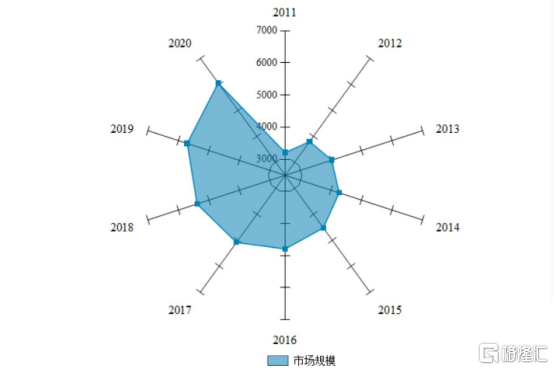

因此,據《兒童零食市場調查白皮書》數據顯示,2019年我國兒童食品產生了逾5000億的市場規模,而在2020年預計突破6000億市場規模。

(2011-2020年中國零食市場規模 圖片來源:《兒童零食市場調查白皮書》)

另一方面,兒童零食市場預計將成為休閒食品市場新的發力點。

據QYResearch發佈的《2018年全球兒童零食市場研究報告》,預計從2019年到2023年,兒童零食市場預計將以10%到15%的複合年增長率穩定增長。尤其在中國,未來隨着二胎政策的深入,預計未來我國的兒童數量還將持續增加,對應的兒童零食市場將大有可為。

前文已經提過,2020年休閒零食市場有望達到9650億元,2021年有望突破萬億。在這個市場規模下,已出現三隻松鼠、百草味、良品鋪子三足鼎立的市場格局。但隨着互聯網人口紅利逐漸褪色,休閒零食的線上收入增速逐漸變緩,三大巨頭博弈之下急需尋找下一個增長動能。

在這個背景下,兒童零食市場成為休閒食品市場新的發力點。截至2020年3月,良品鋪子已推出86款兒童零食,從2020年1月銷售數據來看,這一板塊同比增長65%。2020年4月,三隻松鼠也加速佈局細分市場步伐,在其發佈的公告中明確提出,未來將持續打開快速食品、嬰童食品等品類成長空間。

顯而易見,在人口紅利的助力下以及頭部企業紛紛佈局下,兒童零食市場已經迎來了其“最好的時代”。

2.吃透市場利好的妙可藍多

事實上,關於兒童零食市場究竟會掀起多大的“風”,我們看妙可藍多的發展曲線就可以知道一個大概了。

據瞭解,妙可藍多創建於2001年,前身是廣澤乳業有限公司,創始人為柴琇女士。主營業務涵蓋三大板塊,即液態奶、乳酪及乳製品貿易,主要產品包括馬蘇裏拉奶酪、奶酪棒、鱈魚奶酪、手撕奶酪、新鮮奶酪、奶酪風味酸乳、芝士片等。2016年,其以廣澤股份為名借殼華聯礦業上市,一舉獲得了“奶酪第一股”的稱號。

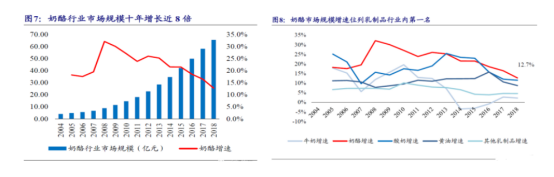

就目前而言,我國奶酪行業雖處於市場培育階段,具有體量小的弱點,但實際上其發展增速極快。

據Euromonitor數據統計,我國奶酪行業市場規模已從2004年的4.03億元增長至2018年的65.49億元,CARG達22.04%。雖然近年來乳製品行業整體增速有所下行,但奶酪行業規模增速仍然保持在15%左右的快速增長,領跑乳製品的各品類,發展潛力極大。

(圖片來源:開源證券)

在這其中,妙可藍多靠着“第一個吃螃蟹的人”的屬性,吃透了奶酪行業的紅利。

據財報顯示,2019年,妙可藍多實現營業收入17.44億元,同比增長42.32%;實現淨利潤0.19億元,同比增長80.72%;其中,奶酪板塊實現收入9.21億元,同比增長102.20%,連續四年翻番。

而在近期公佈的2020年一季報中,即使在疫情期間,妙可藍多也實現了逆勢上漲——2020年Q1實現營業收入3.95億元,同比增長32.66%,其中奶酪業務貢獻營業收入就達到2.71億元;實現歸母淨利潤0.1億元,同比增長319.11%。

(數據來源:wind)

然而,隨着妙可藍多在資本市場過的愈發遊刃有餘,其創始人柴琇則變得“不安分”起來。據瞭解,柴琇聯合財務總監、董祕白麗君,挪用上市公司鉅額資金幫助柴琇丈夫和女兒公司“紓困”,並因此對2019年第一季報、半年報和三季報進行財務造假。

基於此,妙可藍多、柴琇和石麗君收到了上海證監局的警示函,遭到資本市場的質疑和批評,柴琇甚至被稱為“資本忽悠大王”。

然而,即便妙可藍多風評有待改善,但蒙牛還是一如既往地選中了它——2020年1月,妙可藍多發佈公告稱,蒙牛以每股14元的價格受讓轉讓方直接持有的妙可藍多2047萬股,總價款為2.87億元,佔妙可藍多總股本的5%。同時,蒙牛還增資4.58億元入股其全資子公司吉林科技。

值得一提的是,蒙牛不顧外界議論仍堅持入股妙可藍多,正是看中了其奶酪市場潛力。而另一方面,即便妙可藍多深受主流媒體和乳業人士的質疑,但其也仍擁有一批力挺它的忠實“股民”。

基於上述市場對妙可藍多的看好,可以看出,兒童零食市場掀起的這一陣“風”的威力將會有多強。

結語

不得不説的是,雖然兒童零食市場是一塊亟待開拓的“藍海”,但是這一行業仍存有許多避無可避的詬病。

據《白皮書》顯示,目前的兒童零食市場,產品質量良莠不齊,既有專為兒童研發的高端零食,也有高鈉高脂肪的不健康零食,甚至是三無產品的“辣條”類零食。在零食品類方面,多為糖果、餅乾、膨化等大眾零食,與成人零食沒有明顯的區別,產品定義較為模糊。

由此可知,從某種程度來説,前文所提到的兒童零食標準可謂是專門給無序的市場打造。一方面,提高對兒童零食標準化,是行業發展大勢所趨。另一方面,該標準也為這片千億級的“藍海”市場,設立了競爭遊戲規則,為淨化不良競爭手段提供了依據。

而結合相關券商給出的研報來看,一些兒童零食概念股會在這一輪市場完善調整中的獲得一些利好,比如前文所提到的“奶酪第一股”妙可藍多,以及早有所佈局的良品鋪子和三隻松鼠。