近日,醫藥板塊再次迎來一次新的變局。

此前,國家藥監局發佈了關於開展化學藥品注射劑仿製藥質量和療效一致性評價工作的公告(以下簡稱“公告”),就此開啟了化學注射劑一致性評價工作。

從公告來看, 已上市的化學藥品注射劑仿製藥,以及未按照與原研藥品質量和療效一致原則審批的品種,均需開展一致性評價。

“藥品上市許可持有人應當依據國家藥品監督管理局發佈的《仿製藥參比製劑目錄》選擇參比製劑,並開展一致性評價研發申報。”——公開公告

此外,針對臨牀價值明確但無法確定參比製劑的化學藥品注射劑仿製藥品種(例如氯化鈉注射液、葡萄糖注射液、葡萄糖氯化鈉注射液、注射用水、部分放射性藥物(如鍀〔99mTc〕)等)無需開展一致性評價,但需進行質量提升研究。

5月15日,醫藥股飄紅,其中,未名藥業、奧翔藥業、山河藥輔、雙林生物等多漲停,英科醫療、山大華特、祥生醫療、金城醫藥等大幅跟漲。

事實上,這一工作的正式開展顯然對化學注射劑產業帶來新的發展動能,畢竟所謂的“一致性評價”主要着眼於仿製藥在質量和效用上是否與原研藥一致,而隨着這一工作的進行,相關化學注射劑的質量提升或將更為顯著,更有機會得到批准來納入下一輪帶量採購。

基於此,這一工作的展開勢必會對我國化學注射劑市場起到“鮎魚作用”,隨着相關注射劑品種的過評,或在後期可以被納入全國集採範圍,在一定程度上會使得相關產品存有大幅降價的空間,進一步改變市場現有的格局。

一般來説,注射劑產品主要包括化學藥品、生物製品、中成藥三大類。其中,化學藥注射劑佔72%的份額,主要包括抗生素、葡萄糖、氯化鈉等,佔據市場的主導份額;生物製品注射劑佔16%,主要包括單唾液酸四己糖神經節苷脂鈉、小牛血去蛋白提取物、胰島素等;而中藥注射劑份額為12%,主要包括血栓通、銀杏葉等。

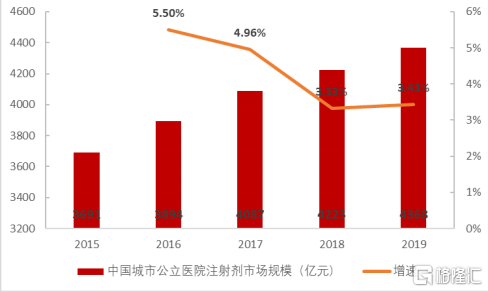

根據相關數據顯示,隨着人們對醫藥需求的提升,其細分品類——化學藥注射劑市場的絕對值逐年增長,已由2013年的4085億增長至2018年的6152億元。同時,2018年我國公立醫療機構終端化學藥和中成藥的注射劑合計銷售額達到6920億元,其中,化藥注射劑佔比超過85%。

我國城市公立醫院注射劑市場規模

來源於:華西證券

然而,雖然該市場發展空間還是具備一定的潛質,但基於其醫療效用方面還是存有一定的爭議,即其使用安全性需引起高度重視,頻頻發生不良反應,尤其是化藥注射劑,由於其主要通過肌肉注射或靜脈輸注,對其安全性的要求也更為嚴格。

“截至2020年4月17日,已有255個品種通過/視同通過仿製藥一致性評價,其中只有33個品種是注射劑。”——Insight數據庫

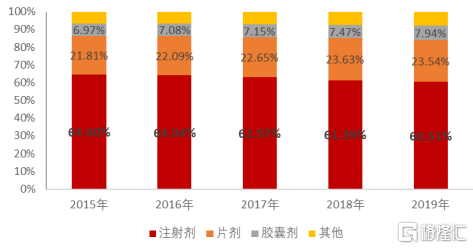

我國藥品市場各劑型佔比

來源於:華西證券

根據2019年度國家藥品不良反應監測年度報告顯示,按劑型統計,2019年化學藥品不良反應/事件報告中,注射劑、口服制劑所佔比例分別為66.2%和29.8%,其他製劑佔4%。生物製品中,注射劑佔97.5%,口服制劑佔0.3%,其他製劑佔2.2%。

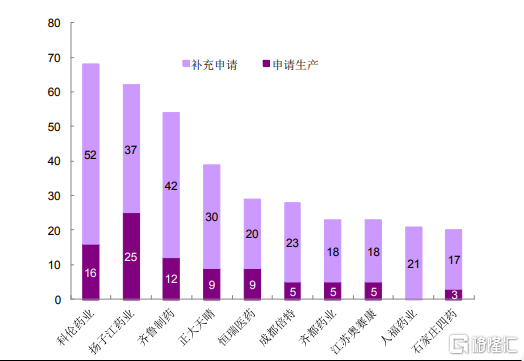

申報注射劑一致性評價的企業以及申報數量(截止到2020年5月)

來源於:光大證券

而從其不良反應頻出這一痛症來看,可以説這將要求目前的注射劑產業,尤其是化藥注射存有較高的技術門檻,旨在在市場競爭中較好地脱穎而出,而這在某種程度上顯然會對具有一定的規模優勢以及獨家產品產能優勢的頭部標的產生先行利好。

龍頭標的先行受益?

普利製藥(300630.SZ):專業從事化學藥物製劑研發、生產和銷售。2018年5月,公司注射用阿奇黴素以出口製劑轉報國內上市,成功通過仿製藥一致性評價,成為國內第一家通過注射劑一致性評價的公司。2019年實現營業收入9.50億元,同比增長52.28%;歸屬於上市公司股東的淨利潤3.01億元,同比增長65.99%;每股收益為1.10元。報告期內,公司新的注射劑生產線已於2019年底通過FDA認證;2020年一季度實現營業收入1.71億元,同比增長8.84%;歸屬於上市公司股東的淨利潤8008.09萬元,同比增長14.38%。此前,公司的地氯雷他定幹混懸劑和石藥歐意的鹽酸多柔比星脂質體注射液為首家申報獲受理品種。

科倫藥業(002422.SZ):是高度專業化創新型醫藥集團,也是國內大輸液品種最為齊全的企業。截至2019年年底,公司擁有578個品種共993個規格的醫藥產品,其中有127個品種共297個規格的輸液產品。報告期內,公司已有16個品種通過或視同通過一致性評價,唑來膦酸注射液是公司首個過評的注射劑。此外,公司還有29個注射劑品種一致性評價在審中。2019年實現營業收入176.36億元,同比增長7.86%;歸屬於上市公司股東的淨利潤9.38億元,同比下降22.68%;公司每股收益為0.66元。2020年一季度實現營業收入35.38億元,同比下降17.5%;歸屬於上市公司股東的淨利潤2188.92萬元,同比下降93.48%;公司每股收益為0.02元。此前公司關於鹽酸替羅非班氯化鈉注射液獲得藥品註冊批件。

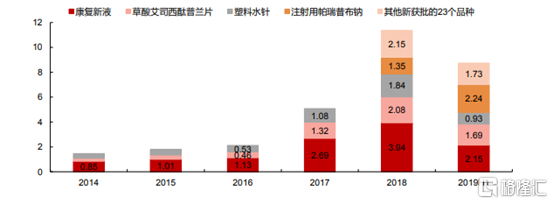

公司核心製劑產品銷售額近年增長迅速(億元)

來源於:西部證券

石四藥集團(2005.HK):現已發展成為集科工貿於一體的大型綜合製藥企業,形成以生產大輸液為主導,兼顧片劑、膠囊劑、水針等多種劑型,以及原料藥、生物製劑和醫用包材等新型產業發展格局。2019年集團實現銷售收入46.36億港元,同比增長10.9%;淨利潤約11.36億港元,同比增長24.6%。報告期內,鹽酸莫西沙星氯化鈉注射液在2019年第一個完整銷售年度突破億元大關,銷售額達到1.65億港元。2020年第一季度未經審核營業額約9.51億港元,同比減少12.1%;公司股東應占溢利2.16億港元,同比減少17.2%;集團毛利約為5.62億港元,同比減少16.0%,毛利率約為59.1%,同比下跌2.7%。此前公司按新4類申報的鹽酸羅哌卡因注射液獲得國家藥監局批准,視同通過一致性評價。

華潤雙鶴(600062.SH):公司是華潤集團醫藥板塊化學藥平台支柱企業,主營業務涵蓋新藥研發、製劑生產、藥品銷售、製藥裝備及原料藥生產等。2019年公司營業收入93.81億元,同比增長14.05%;淨利潤10.55億元,同比增長8.93%;每股收益1.01元。2020年一季度公司實現營業收入21.82億元,同比下降17.12%;歸屬於上市公司股東的扣除非經常性損益的淨利潤為2.66億元,同比下降15.10%。此前子公司鹽酸氨溴索氯化鈉注射液獲批生產;且枸櫞酸咖啡因注射液申報生產註冊申請已獲得批准,而該藥主要用於早產新生兒原發性呼吸暫停的治療。

結語

如今來看,為進一步滿足人們的醫療需求,醫藥行業的內部改革深化已在路上,其中,推行一致性評價工作這一舉措是支撐我國醫藥產業良性發展的重要輔助性動力。

畢竟在這一工作的推進之下,相關入局企業受到“倒逼衝力”進而加強對產品的研發水平,提高產品的質量,用降本增效戰略以適應現有白熱化的市場競爭,從而避免在洗牌進程中淘汰出局。

此外,隨着近年來政策對醫藥行業的監管不斷規範化,通過一致性評價標準的企業或將獲得更多的市場銷售空間,進而可以使得其業績表現加以改善。而基於這一板塊的標的受政策、市場需求等因素反應較為敏感,投資標的的風險性也需謹慎對待。