投資市場談到酒!始終認為白酒是最具價值的投資品種,裏面產生的回報率讓投資者收穫頗豐。在今天消費類全面上漲的情況之下,啤酒的漲幅穩穩壓過白酒板塊,萬德啤酒指數大漲5.14%,而萬德白酒上漲2.85%。拉長時間線,就拿3月23日市場反彈開始,截至到今天收盤萬德啤酒指數區間漲幅在34.45%。

具體來看,今日A股市場啤酒板塊漲幅最高的是珠江啤酒8.23%,青島啤酒的6.13%,其他燕京啤酒,惠泉啤酒,重慶啤酒漲幅均超3%。

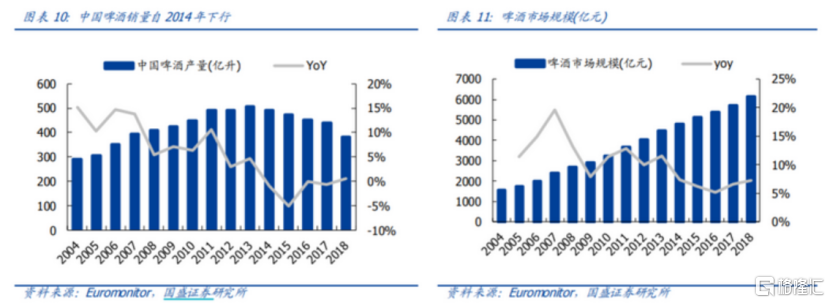

啤酒存量的時代,競爭格局激烈,中國的啤酒行業自20世紀90年代起步,經歷激烈競爭及快速整合,自2013年左右進入成熟期。,對應的供需情況成為買方市場,產能過剩滲透率趨於飽和。根據歐睿數據,2018年國內啤酒消費類在4549.86萬噸,同比下滑0.1%,預計未來5年啤酒消費總量仍然保持緩慢下滑趨勢,而對應的市場規模在2018年為6142.1億元,同比增長7.3%。

在此情況之下,啤酒行業的競爭格局非常激烈,一個是首先至於運輸距離,因為包裝(玻璃)重,造成單位運輸成本高,在銷售價格帶低的情況下還面臨回瓶問題。另一點保鮮度要求鮮啤酒(保質期7天以內)運輸半徑明顯受到限制,而熟啤酒(巴氏殺菌)一般保質期可達6-12個月,此外純生啤酒保證口感前提下,延長了保質期,但業內還有1個月的保鮮期指標。

所以形成了羣雄爭霸的局面,形成一家啤酒企業在區域市場龍頭市佔率足夠高,至少40%以上。而在其他地域難以融入市場,難以形成利潤支撐。同時在定價權上面啤酒企業在這方面並沒有太多定價權力。

而白酒全國渠道銷售同時以貴州茅台為代表的高端白酒可以長久保存,行業定價權高,屬性上面白酒屬快速消費品,宏觀經濟的波動對其影響較小,對經濟波動具有較強的抵禦能力,無明顯的週期性,在格局上面高端白酒寡頭壟斷格局已基本形成,400元以上的高端白酒市場已基本由茅台等四大品牌壟斷。

從盈利能力能夠看出來,以五糧液為代表,毛利率近三年維持在70%以上,淨利率維持在40%以上,而A股龍頭青島啤酒來説,毛利率在30-40%左右,而淨利率僅僅在8%左右。

股價看企業業績預期,賺錢能力。啤酒行業本身的屬性就決定其賺錢能力大幅度低於白酒板塊。

產能恢復外加消費旺季帶動啤酒企業股價上漲

啤酒行業是最先從疫情中恢復過來的產業,珠江啤酒在4月份接受調研指出經銷商的庫存合理,目前銷量已有所恢復,基本不存在過期問題。4月份以來,公司啤酒銷量已恢復增長,增速約10%。同時疊加夏季啤酒行業銷售旺季,進一步推動行業的預期,並且受到眾多機構的關注,根據數據顯示,在上週機構調研當中就有83家機構調研珠江啤酒。

天風證券指出,啤酒行情持續向好一是與前期青啤股權激勵和重啤嘉士伯資產注入事件催化有關,二是下游餐飲消費逐步復甦、夏暑旺季到來,三是疫情不改結構升級,噸價提升預期。雖然一季度受疫情影響較大,季度隨着餐飲動銷的恢復,啤酒行業業績有望逐季改善。

相關企業介紹:

青島啤酒(600600.SH):在國內擁有62家全資和控股的啤酒生產企業,及2家聯營及合營啤酒生產企業,分佈於全國20個省、直轄市、自治區,規模和市場份額居國內啤酒行業領先地位。2019年全年實現279.84億,歸母淨利潤13.47億元,同比增長27.83%。2020年一季度實現歸母淨利潤5.37億,同比減少33.48%。

珠江啤酒(002461.SZ):以啤酒業為主體,以啤酒配套和相關產業為輔助的大型現代化啤酒企業,全球單廠最大的啤酒釀造中心,在中國啤酒行業中享有“南有珠江”的美譽。2019年全年實現42.44億,歸母淨利潤3.61億元,同比增長173.35%。2020年一季度實現歸母淨利潤0.20億,同比減少31.06%。

重慶啤酒(600132.SH):立足重慶,2013年,全球第三大啤酒商、丹麥嘉士伯集團經過多年的增持,以60%的持股比例成為重啤股份第一大股東,重啤股份由此正式成為嘉士伯集團成員。2019年全年實現35.82億,歸母淨利潤6.57億元,同比增長62.61%。2020年一季度實現歸母淨利潤0.34億,同比減少60.20%。