天齊鋰業5月8日午後放量拉昇,截至發稿,該股漲停報18.76元,成交13.32億元。另一家鋰礦企業贛鋒鋰業股價卻逆勢跌1.51%,所以這次股價異動並不是整個鋰礦板塊的上漲。

從消息面來看,根據外媒報道:美國化工品生產商Albemarle在北京時間5月7日晚間表示,有意收購中國天齊鋰業持有的澳大利亞Greenbushes鋰礦的股權。天齊鋰業擁有該鋰礦51%股權,Albemarle持有其餘股權。

一般來説出售資產帶來現金流都是被市場解讀為利好,股價漲停便是最好的市場反應。但是對於天齊鋰業來説,真如媒體報道這般操作,於自身來説,利好還是利空呢?

在分析之前可以先看下天齊鋰業現在的概況。

天齊鋰業是中國和全球領先、以鋰為核心的新能源材料企業,業務包括鋰化合物及衍生物生產與鋰精礦開採及生產。產品品種包括化學級鋰精礦、技術級鋰精礦、工業級碳酸鋰、電池級碳酸鋰、工業級氫氧化鋰、電池級氫氧化鋰、無水氯化鋰、金屬鋰等鋰化工產品。

業績變臉大幅度虧損,4月28日,天齊鋰業發佈公告稱2019年向下修正公告和補充計提2019年度資產減值準備公告,其中報告期內營業收入從48.36億元修正為48.41億元,修正後較去年同期下降22.48%。歸母淨利潤從虧損28.24億元修正為虧損59.83億元。修正後較去年同期下降371.96%。

原因在於2018年度公司為完成 Sociedad Química y Minera de Chile S.A.(以下簡稱 “SQM”)股權購買新增併購貸款35億美元,公司資產負債率和財務費用大幅上升。同時2019年第四季度以來,受主要產品價格下跌、業績下降、資產負債率較高、財務費用大 幅增加的影響,計提減值準備約53.53億元。

今年一季度實現營收9.68億元,同比下降27.57%;淨虧損5億元,上年同期為盈利1.11億元,同時表示上半年預虧7億-10億,在於鋰化工品及鋰礦售價和銷量較上年同期下降。再加上匯率變動較大導致本期財務費用匯兑損失金額增加。

大規模對外併購造成債台高築,現金流承壓。天齊鋰業給市場留下印象最深的是在2018年以65美元/股、總交易價款40.66億美元(參考簽署日匯率折算為人民幣258.9億元)的價格收購SQM公司23.77%股權成為其第二大股東,這裏面的資金用自身7.26億美元外加35億美金借款完成。

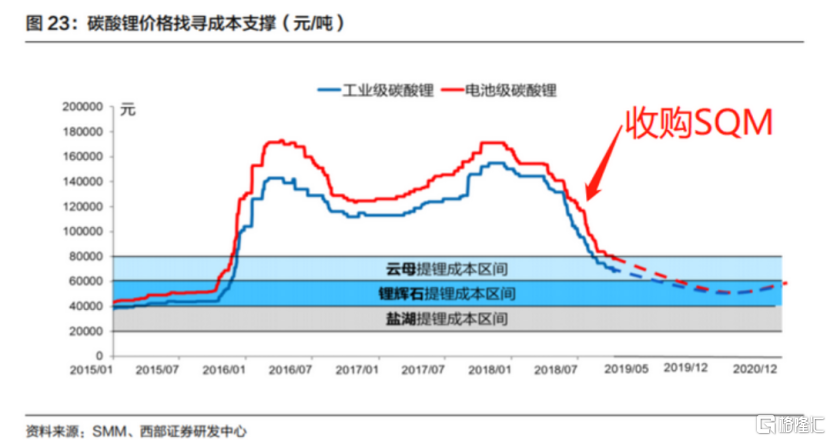

而從碳酸鋰格局來看,供過於求價格持續下跌,從2018年國內電池級碳酸鋰、氫氧化鋰價格在17-15萬元人民幣左右到2019年12月跌至5.5-6萬元人民幣 ,市場價格接近成本區域,而在國際上鋰價由每噸1000美元以上降至每噸600美元以下,直接導致眾多國際鋰礦企業破產 ,比如澳洲七大礦山中,Alita已進入破產重組,Wodgina進入停產維護,Pilbara二期產能建設分階段進行,Mt Cattlin預計2020年鋰精礦減產45%~53%。這樣來看,天齊鋰業槓桿收購SQM的時間節點非常尷尬,從而直接導致自身負債率高企。

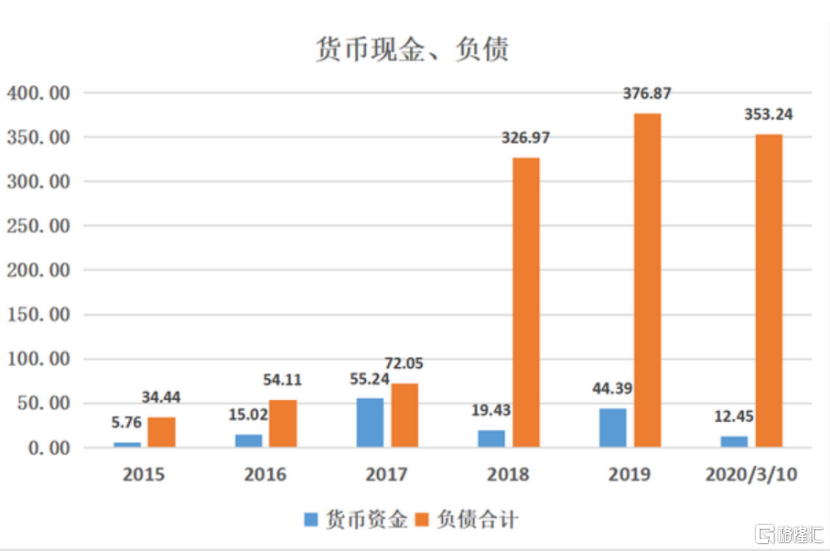

截止到2020年一季度天齊鋰業總負債高達353.24億,對應負債率81.71%。貨幣現金僅在12.45億元,完全無法覆蓋自身負債規模,天齊鋰業副總裁、董事會祕書李波也表示,公司的困難和壓力是現實存在的。

作為上市公司,天齊鋰業近5年來A股唯一一家進行兩次配股的上市公司。最近的一次自2019年4月天齊鋰業披露配股預案,到配股融資結束,耗時8個月,配股完成的有效認購股數達到3.35億股,有效認購資金總額約29.32億元,根據方案,天齊鋰業本次融資扣除發行費用後的淨額,擬全部用於償還購買智利SQM公司23.77%股權的部分併購貸款。

不過配股並不能解決天齊鋰業流動性,根據公告:天齊鋰業“併購貸款目前已經歸還約4億美元,尚餘31億美元,本年內到期債務約19億美元,到期時間為今年11月29日到期,也就是説在今年疫情以及行業遲遲沒有反轉的情況之下,依然面臨數十億人民幣的到期債務。

斷臂求生可理解,但是出售Greenbushes鋰礦是一件好事情嗎?

天齊鋰業擁有Greenbushes鋰礦,國內甘孜雅江措拉鋰輝石礦以及西藏扎布耶鹽湖,再加上上述收購的礦產。而Greenbushes鋰礦是天齊鋰業掌握為數不多的優質資源。

2013年,天齊鋰業耗費53億元拿下了泰利森51%股權(全球在產的最大固體鋰輝石礦山格林布什(Greenbush)鋰礦的擁有者)旗下的格林布什鋰礦。這座礦產佔全球鋰資源總量35%,給全球供應65%的產量,最重要的是天齊鋰業壟斷供應着中國鋰精礦進口市場80%份額的格林布什礦的包銷權 。

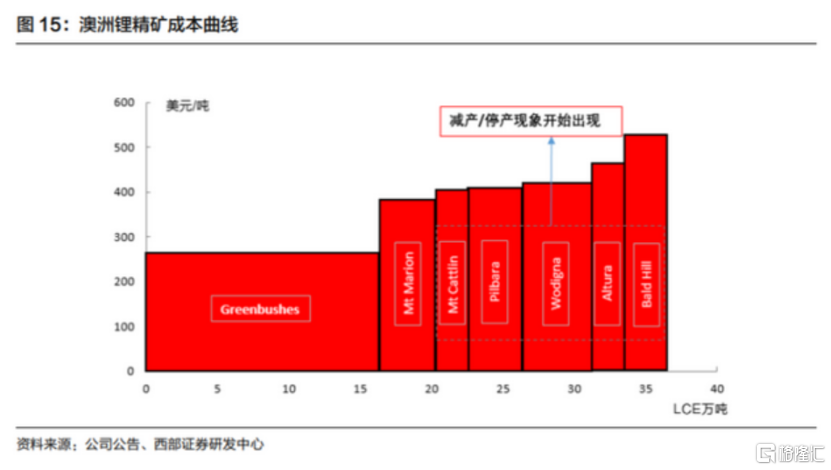

而且在2019年第三季度澳洲高成本礦山逐漸退出的情況之下,Greenbushes是少數能夠正常經營的。從澳洲礦山成本曲線來看,

Greenbushes也是成本相對較低的,具備成本優勢。另一點,澳洲鋰礦當中在2020年唯一的精礦增量是來自Greenbushes二期項目的爬產。

收購者現金流充裕,根據報道收購商Albemarle(雅寶)新CEO Kent Masters透露對天齊鋰業在所持有的在澳洲Greenbushes鋰礦的全部或部分控股權很感興趣,並有意進行收購。從Q1財報來看,這家企業的賬上趴着近17億美元,再加上現階段鋰價低迷以及ALB本來持有Talison Lithium公司49%股權,有權對任何股份出售進行首次拒絕。可以説萬事俱備只欠東風。

綜上而言,天齊鋰業近幾年的操作可以説是非常失敗。假設出售的消息是真的,以自身持有的優質資源在鋰價格低位的情況之下出售,來填補在2018年槓桿併購sqm留下的債務坑,可以説緩解現在的債務,但是輸了未來。