文 | 謝碧鷺

來源 | 紅刊財經

近日,太極集團披露了2019年年報,報告期內公司實現營業收入116.4億元,同比增長8.92%;歸屬於上市公司股東的淨利潤為-7083.03萬元。至於虧損原因,太極集團表示,報告期內其主要產品藿香正氣口服液銷量下降且銷售費用同比增長較大。

實際上,若剔除非經常性損益的話,從2010年至2019年太極集團的歸母淨利潤有9年為負數。與此同時,太極集團的造血能力也不容樂觀。截至2020年3月末,太極集團賬面上的貨幣資金為24.4億元,其短期借款高達36億元。如果其借款大規模到期的話,對於太極集團的資金鍊來説是一大挑戰。

王牌產品銷量下滑

目前太極集團旗下最知名的產品就是藿香正氣口服液,在2016年年報中,太極集團曾為其制定了10年戰略規劃,力爭2018年國內銷售達到20億元,2021年達到50億元,2027年銷售達到100億元,打造成百億級“黃金單品”。

從戰略目標來看,太極集團的野心不小,但從銷售情況來看,藿香正氣口服液的銷量卻越來越差。

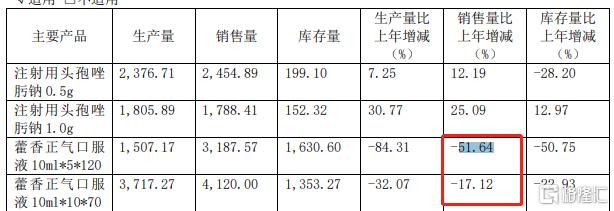

具體來看,2018年,型號為10ml*5*120的太極集團藿香正氣口服液銷量同比下滑了28.46%;型號為10ml*10*70的藿香正氣口服液銷量同比下滑了10.93%。2019年情況更加不妙,太極集團型號為10ml*5*120的藿香正氣口服液銷量更是同比大幅下滑51.64%;型號為10ml*10*70的藿香正氣口服液的銷量則同比下滑17.12%。

(2018年藿香正氣口服液銷量變化情況)

(2019年藿香正氣口服液銷量變化情況)

在銷量下滑的同時,太極集團居然還採取提價措施。據2018年年報顯示,由於藿香正氣口服液主要原料蒼朮等原、輔、包材價格持續上漲,為緩解公司成本持續上升壓力,自2018年11月1日起,公司對該產品的出廠價平均上調11%,同時對該產品的終端零售價作出調整。

不過,《紅週刊》記者通過“慢慢買”APP查詢其歷史價格發現,該產品在2018年11月前已經有了漲價趨勢。

以京東商城出售的藿香正氣口服液100ml*10*70為例,據“慢慢買”數據顯示,2018年8月前的平均價格為14.47元,2018年8月漲到了19.8元。除此之外,其京東商城出售的太極急支糖漿200ml,2018年8月起,平均價格也從14.48元漲到了26.8元。

太極集團曾表示,其價格調整將為藿香正氣口服液未來三年銷售突破30億元打下渠道基礎。然而,從目前藿香正氣口服液的銷售情況來看,並不樂觀,其是否能夠完成“2021年達到50億元”的銷售目標,尚需要打上一個問號,“打造百億級黃金單品”的發展戰略最終是否會成為“黃粱一夢”,我們需拭目以待。

銷售費用侵蝕利潤

除了王牌產品藿香正氣口服液的銷量下滑之外,太極集團表示,2019年公司銷售費用同比增長較大,也是導致當期公司虧損的重要原因。據年報顯示,2019年太極集團營業收入同比增長了8.92%,但其銷售費用卻增長了29.58%。

這筆銷售費用究竟花費在哪裏呢?據年報顯示,2019年太極集團銷售費用合計37.51億元,太極集團表示,隨着國家醫藥政策調整,公司建立有效營銷體系,加強終端銷售、加大了學術宣傳及推廣力度,導致銷售費用增加。

具體來看的話,太極集團在市場維護開拓和廣告宣傳及促銷上面花費最大,2019年分別花費了20.59億元和7.93億元,分別佔銷售費用總金額的54.92%和21.15%。相較於同行業上市公司,太極集團出手闊綽,據Wind數據顯示,2019年同仁堂的營業收入為132.8億元,但其銷售費用卻僅有26.22億元。

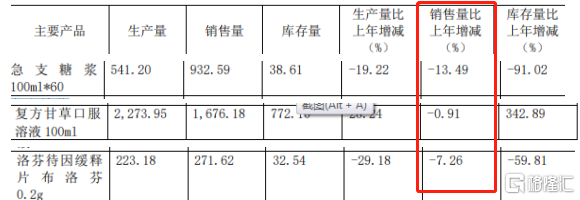

那麼太極集團斥巨資宣傳所帶來的結果究竟如何呢?上文已經提到,近年來太極集團的王牌產品藿香正氣口服液的銷量逐漸下滑。除了藿香正氣口服液以外,報告期內,太極集團洛芬待因釋緩片布洛芬0.2g的銷量同比下滑7.26%;急支糖漿100ml*60的銷量同比下滑13.49%;複方甘草口服溶液100ml的銷量同比下滑0.91%。

以目前的情況來看,儘管太極集團每年斥巨資花費在營銷上,但其產品,特別是王牌產品卻越來越“賣不動”了。相反每年在銷售上的鉅額花費卻侵蝕了其利潤,給業績帶來巨大的負擔,這未免有些得不償失。

資金鍊脆弱

2010年至2019年,太極集團的營收規模從59.86億元增長到了116.4億元,其營收增長情況並不算差,但是和營業收入相比,太極集團的業績表現卻另有一方天地,從2010年至2019年的10年中,除了2017年之外,其扣非歸母淨利潤均為負數,顯然其收入雖有增長卻未能使得經營利潤走出虧損的泥淖。

太極集團的“造血”情況又如何呢?從數據來看,近十年間太極集團經營活動產生的現金流量淨額有5年為負數,綜合來看,2010年至2019年其經營活動產生的現金流量淨額合計僅有0.87億元。

為了實現公司的持續經營,太極集團不得不通過其它方式融資。由此也導致太極集團的資產負債率居高不下,近十年中,其資產負債率均超過70%。

儘管從表現上看,太極集團營收早已超過百億,但其資金鍊似乎很脆弱。截至2020年3月末,太極集團賬面上的貨幣資金為24.4億元,其短期借款高達36億元。過高的負債時刻考驗其償債能力,目前該公司主營產品銷量嚴重下滑,業績也受到不小影響。再加上其自身並不樂觀的“造血”能力,太極集團可謂“壓力山大”。