作者 :王洪臣

來源 : 債市觀察

5月6日下午,上海清算所披露公告,因截至付息日未能足額兑付中期票據“17宜華企業MTN001”利息,宜華企業(集團)有限公司(下稱“宜華集團”)構成實際違約。

公開信息顯示,“17宜華企業MTN001”於2017年5月2日發行,發行金額10億元,票面利率6.5%,發行期限5年,年應付利息6500萬元,付息日為5月6日。

這隻債券是“宜華系”旗下第一隻違約信用債。目前,“宜華系”旗下債券存續規模合計為70億元。

01. 70億債券壓頂,半年內連遭降級

就在首隻債券違約前不久,4月26日晚,“宜華系”旗下上市公司宜華生活(600978.SH)發佈公告稱,4月24日收到中國證監會《調查通知書》,公司因涉嫌信息披露違法違規遭到立案調查。

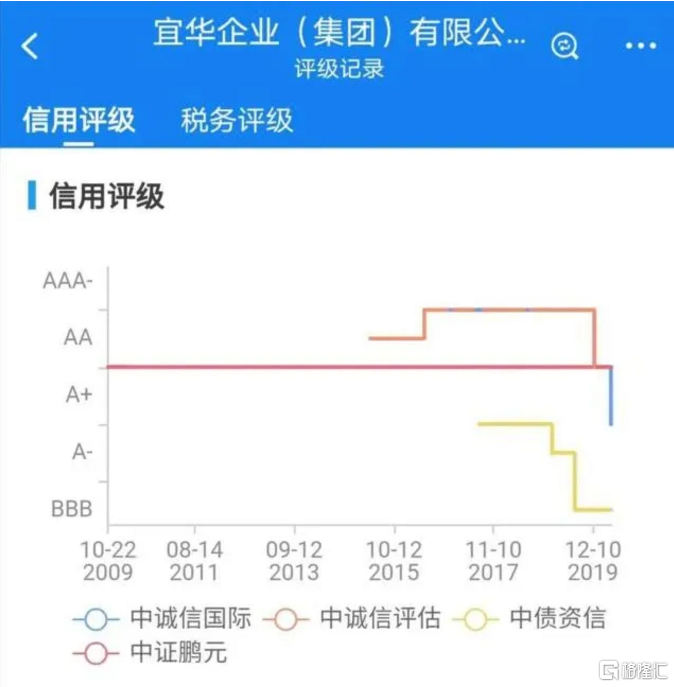

同樣是在4月24日,宜華生活控股股東宜華企業(集團)有限公司 (以下簡稱“宜華集團”)被中誠信國際下調評級,主體信用等級由AA-下調至A,其發行的債券“17宜華企業MTN001”和“17宜華企業MTN002”的債項信用等級由AA-下調至A,同時將公司主體及上述債項信用等級繼續列入可能降級的觀察名單。

中誠信國際在評級報告中指出,宜華集團下屬重要上市子公司宜華生活與宜華健康(000150.SZ)在2019 年經營均出現虧損。

其中,宜華生活2019年度預計歸母淨利潤虧損約1.08億元-1.59億元,宜華健康2019年度預計歸母淨利潤虧損約12.5 億元-16.2億元,業績同比均大幅下滑。宜華集團本部無實體業務經營,利潤依賴子公司分紅等投資收益,2019年業績預計也將大幅下滑。

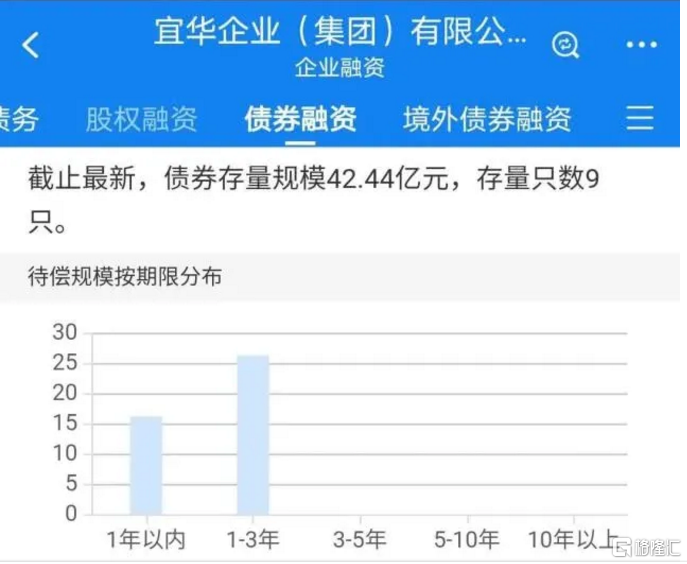

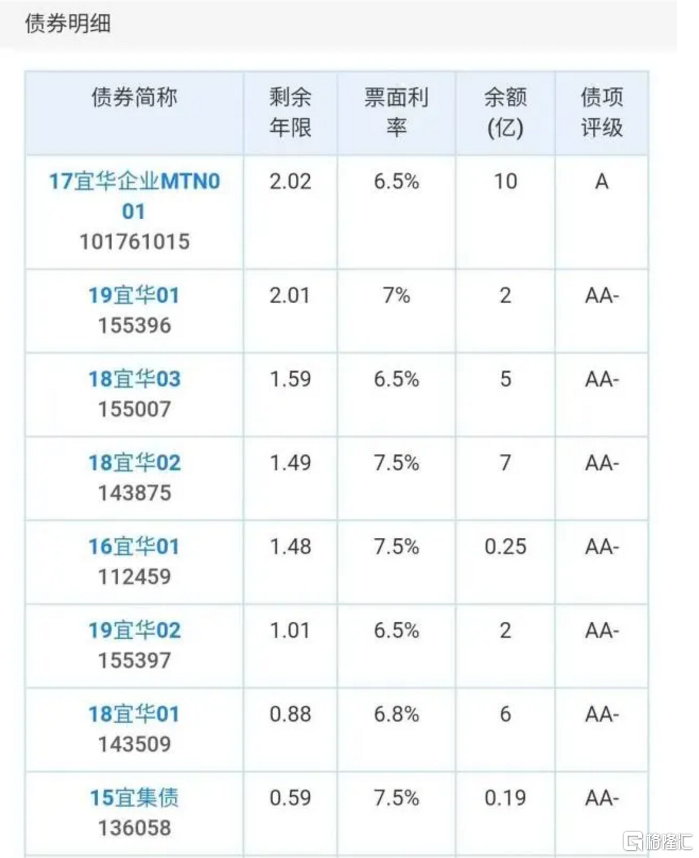

據瞭解,宜華集團目前國內債券存量規模42.44億元,只數9只,加上2.5億美元債,總規模超過了50億元。

此外,“宜華系”旗下的宜華生活債券存量2只,共18億元,均將在一年內到期。“宜華系”旗下另一家上市公司宜華健康也存續有一隻2億元的債券“18宜健01”。

中誠信國際認為,宜華集團2020年內集中到期兑付壓力很大,且公司外部融資環境承壓,可動用貨幣資金有限,流動性緊張,公司償債資金來源存在較大不確定性。而公司持有的大部分宜華生活股權及宜華健康股權處於司法凍結狀態或質押狀態,公司再融資能力受到很大限制。

其實,去年12月,中誠信國際就曾將宜華集團的主體及上述債項信用等級從AA+下調至AA-,並將公司主體及上述債項信用等級列入可能降級的觀察名單。

而在2019年,標普也曾在4月、7月兩次下調宜華集團的長期主體信用評級,當時給出的理由是其“可觀”的債務狀況,將對公司的資金流動性形成嚴峻考驗。

據瞭解,就在評級接連遭下調的2019年12月,宜華集團發行的“18宜華01”還曾因暴漲暴跌,引發市場高度關注。當年10月21日,宜華集團發行另一隻債券“16宜華01”到期回售,該期債券回售日當日並未能按時兑付回售本金,最終以“場外兑付”的方式收尾。

更早之前的2019年4月上旬,“宜華系”旗下上市公司宜華生活發行的債券“15宜華02”遭遇兩次暴跌,均被上交所臨時停牌。

02. “存貸雙高”陷爭議,證監會調查不期而至

據官網顯示,宜華集團是一家集住居生活、醫療養老、地產酒店、資本金融四大產業於一體的大型跨國企業集團,旗下有宜華生活、宜華健康兩家上市公司。集團先後榮獲“中國十佳優秀民營企業”、“廣東省企業100強”等榮譽,連續八年被評為“中國民營企業500強”、“中國民營企業製造業500強”。

據2019年三季度財報顯示,宜華集團總資產為559.54億元,總負債為328.89億元,其中流動負債242.49億元。值得關注的是,宜華集團三季度的短期借款增加較快,從期初的59.42億元,增長到了77.05億元。

而同期,宜華集團的貨幣資金總量卻從46.35億元,減少為32.63億元,降幅近30%。

同時,宜華集團旗下上市公司宜華生活也遇到了更大的麻煩,遭到證監會的立案調查。

據宜華生活發佈的2019年業績預告顯示,預計公司歸母淨利潤虧損約為1.1億元至1.6億元;扣非歸母淨利潤虧損約1.2億元至1.8億元。

對於虧損的原因,宜華生活稱是因為公司北美市場客户訂單減少,且北美目前仍是其主要的銷售市場之一,難以在短時間內轉移銷售中心,所以造成外銷收入同比大幅度下降。

雖然是2004年上市以來的首次虧損,但這並非宜華生活目前的最大困難,更為敏感的財務似乎更值得重視。

自從康得新引爆“存貸雙高”問題後,宜華生活就被發現存在類似的財務現象。以2018年為例,宜華生活截至當年末擁有貨幣資金33.89億元,理財收益0元,利息收入為3022.85萬元,收益率明顯偏低。

另一方面,宜華生活的有息債務卻在激增。截至2019年第三季度,其有息負債已攀升至64.45億元,與2015年相比,公司的短期借款增加了11.4億元至34.44億元,應付債券增加了4億元至21.97億元。

就在“存貸雙高”的問題日益突出時,2020年2月4日,宜華生活宣佈將2019年度財務審計及內控審計機構由中審眾環會計師事務所更換為亞太(集團)會計師事務所。

年審前夕“火線”更換審計機構,難免引來市場爭議,證監會的立案調查決定也不期而至。

03. 潮汕“資本教父”浮沉

潮汕地區富商巨賈雲集,“宜華系”實控人劉紹喜也是其中之一。

1963年,劉紹喜出生在廣東省汕頭市澄海。雖然自幼雖家境貧寒,但劉紹喜卻極具經商天賦,早早就決定下海經商。

據瞭解,劉紹喜先是進入一家木工廠當木工,由於勤快好學,很快就從一個普通員工升為主任。1987年,依靠借來的800元,劉紹喜開辦了自己的木工廠。

憑藉過硬的技術,1992年,劉紹喜的木工廠已發展成為頗具規模的宜華裝飾,在國內開設了近千家直營店。此後,宜華成為潮汕本土第一家產值突破100億的民營企業,晉級“木業大王”。

2004年,宜華木業(2016年更名為“宜華生活”)成為潮汕地區首家登陸A股的民營企業。雖然上市之初就遭破發,但這在大部分上市公司還是國企的時期,劉紹喜在潮汕商界風光無限,被稱為“資本教父”。

據《華夏時報》報道,劉紹喜深諳資本市場規則,在潮汕地區名聲很大,“教父”之名似乎並不為過。

宜華木業上市後,劉紹喜的資本運作進入快車道。2007年,宜華地產(2015年更名為“宜華健康”)借殼*ST光電完成地產業務上市。

隨後,劉紹喜開始通過宜華集團先後參股多家上市公司收穫頗豐。

一位券商保薦人表示,上市是一個系統工程,不僅涉及到企業本身,還會涉及券商、會計師、律師、評估師等,這些資源的整合、協調能力對企業家來説要求都非常高。而作為“資本教父”劉紹喜恰好擅長於整合各種資源,協調各種關係。

但是,近年來關於劉紹喜的傳聞不斷,特別是其地產業務受到外界質疑。而據2018年胡潤富豪榜顯示,劉紹喜家族財富為85億,較兩年前190億縮水大半。

如今,伴隨着首隻債券違約“爆雷”,“宜華系”旗下的70億債券正面臨嚴峻考驗。