機構:國信證券

評級:買入

m目標價:3.78港元

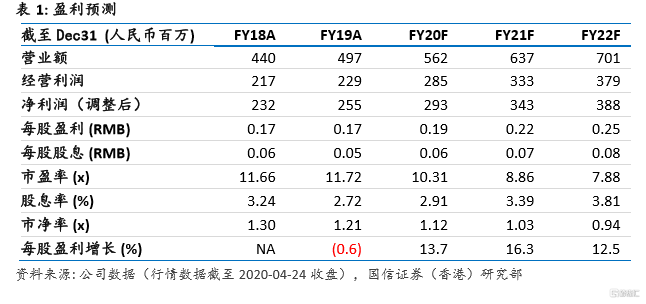

中國新華教育2019年業績體現出集團內生增長仍有動力:收入同比增長15.8%至5.53億元人民幣(下同),毛利同比增長13.4%之2.61億元,經調整淨利潤同比增長14.4%至2.96億元。截至2019年12月31日,集團在校生人數4.52萬人,同比增長30.2%,主要由於2019年收購紅山學院以及臨牀醫學院學生數處於爬坡期。集團已為臨牀醫學院及紅山學院購置土地,待新校區建成,這兩所學校的在校生人數還有很大增長空間。我們維持買入評級,目標價3.78HKD,對應18x2020年預測PE。

兩所老校在校生人數增長乏力,學費、住宿費提升推動收入增長

2019年新華學院和新華學校在校生人數沒有明顯增長,收入的增長主要來自學費及住宿費的提升。截至2019年12月31日,新華學院和新華學校在校生人數分別為28856和5583人,同比增長-0.2%和5.9%;新華學院在校生人數增長停滯,主要是繼續教育學生人數下滑所致。2019/2020學年,新華學院全日制本科學費上漲15.5%,新華學校學費上漲15.4%。

臨牀醫學院學生人數處於爬坡期,未來增長空間大

臨牀醫學院子18/19學年後招收的學生由新華教育集團享有收益,集團接收後第一年招收新生575人,第二年招收1100餘人,預計未來幾年招收新生名額仍有大幅上升。集團已購置227.29畝土地用作新校區,新校區坐落於合肥濱湖科學城核心區,區位優勢明顯,一期工程已經動工,能容納至少1萬人,料不晚於2021年9月前投入使用。

紅山學院轉設進行中,新校區料2021年啟用

2019年集團收購南京財經大學紅山學院,2019年9月正式接手運營紅山學院。集團已收購約950畝土地用作新校區,以支持紅山學院未來儘快完成轉設工作。截至2019年12月31日,紅山學院新校區總體設計規劃方案及與建設工程相關的勘察等工作均已完成,預計不晚於2020年6月30日開工建設。新校區建成後,預計可容納至少2萬名學生。目前紅山學院在校生人數9054人。

集團未來幾年內生增速可期,外延併購仍會繼續

截至2019年12月31日,集團在手現金14億元人民幣,海源醫學院的併購仍在洽談中,如有進展會及時公告。公司的併購方針沒有變:堅持每年收購1-2所,保證1所;以本科為主,兼顧其他;堅持長三角區域為主,其他重點區域兼顧。不考慮併購的情況下,臨牀醫學院及紅山學院也能提供增長動力,我們預計集團未來三年總營收分別為5.62/6.37/7.01億元人民幣,同比增速分別為12.9%/13.4%/10.1%;經調整核心淨利潤分別為2.93/3.43/3.88億元人民幣,同比增速14.9%/17.2%/13.1%。我們維持買入評級,目標價3.78HKD,對應18x2020年預測PE。