近來,A股大盤萎靡不前,然而消費龍頭股簡直嗨翻天,不可一世。

3月19日以來,貴州茅台24個交易日累計上漲23.5%,海天味業和涪陵榨菜更是累計暴漲30%以上。

尤其是榨菜界的“小茅台”,經歷了2019年“羞辱般”的業績之後,能夠逆勢上漲這麼多,讓吃瓜股民驚呼看不懂。這不,今日涪陵榨菜一度衝擊漲停,最終收漲6.76%,再創歷史新高,刺激着投資者敏感的神經。

(來源:Wind)

如果從鼠年開市算起,涪陵累計上漲51%,最新總市值為280億元,期間新增市值將近120億元。

就問你,服不服?

1

4月21日晚間,涪陵榨菜公佈2020年一季度“成績單”。看絕對數據肯定不算好,通俗講沒有市場預期那麼差。

據財報,Q1總營收為4.83億元,同比下滑8.33%,歸母淨利潤為1.66億元,同比正向增長6.67%。

(來源:Wind)

看到上述兩個數據,不少投資者有疑問了。

第一,為何一季度營收還是下滑的?要知道,在疫情期間,大夥感同身受,吃的榨菜不少,且不少超市榨菜都賣空了。

疫情期間大家呆在家,對於榨菜的需求是猛增的。但公司採取的“先款後貨”,經銷渠道本身庫存不少,並且疫情影響物流運輸,影響了榨菜的補貨以及銷售。

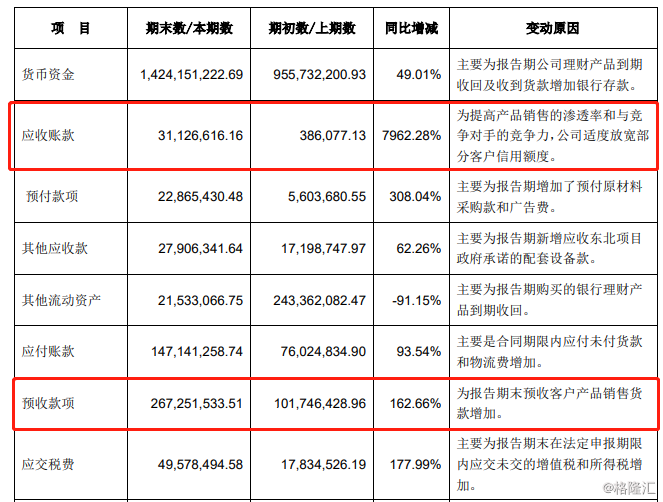

我們看一組數據,Q1預收賬款為2.67億元,而2019年同期為1.01億元,同比增幅為162.66%。側面反應經銷商拿貨的積極性較高,暗示後期榨菜銷售會非常強勁,亦是今日股價暴漲的邏輯主線之一。

(來源:公司財報)

第二,為何榨菜增收不增利呢?

這主要源於營業成本和銷售費用下降。據財報可知,今年一季度營業成本2.05億元,同比下滑0.15億元。另外,一季度銷售費用0.77億元,同比2019年下滑27.3%。

2019年,公司銷售費用4.07億元,同比暴增44.8%,成為拖累業績主要因素之一。費用暴增,一方面是推廣促銷;一方面是渠道下沉,公司去年將銷售辦事處從37個增加到67個,銷售人員從300多個增加到500多個,試圖向三四線市場要增量。

而今年Q1銷售費用率為15.9%,同比減少4.21%,下降較為明顯,主要有兩個原因。

第一,渠道庫存出清,部分促銷費用環比改善明顯。(2019Q1至2020Q1分季度銷售費用率分別為20%/22%/14%/28%/16%,近五年均值水平約為17%)

第二,受疫情影響,部分廣告和終端促銷活動取消,使得銷售費用同比縮減。

再看其他異動指標。一季度銷售回款現金為6.7億元,同比增加1.7億元,增幅為36%。主要增量來源於預收賬款。Q1該數據為2.67億元,同比增加1.655億元,與前者大致匹配。

(來源:公司財報)

另外,購買產品所付現金為1.97億元,同比減少1億元左右,下滑幅度為34%。大致可能是因為疫情原因,採購的貨回來了,錢還沒有付出去。據財報,應付賬款1.47億元,同比增加7100萬元,增幅為93%。

2

2019年,涪陵榨菜對於渠道進行調整並且加大銷售費用投放力度加深渠道下沉力度,取得了一些效果。

從市場端來看,公司庫存同比下降77%。另外,一季度末渠道庫存維持在2-3周,經銷商的拿貨意願較為強烈,這從公司預收賬款看得出來。

那麼,壓制公司業績增長的庫存因素逐漸消除,接下來的增量空間仍在——量與價維度上。

1、價格維度,短時間基本沒空間。

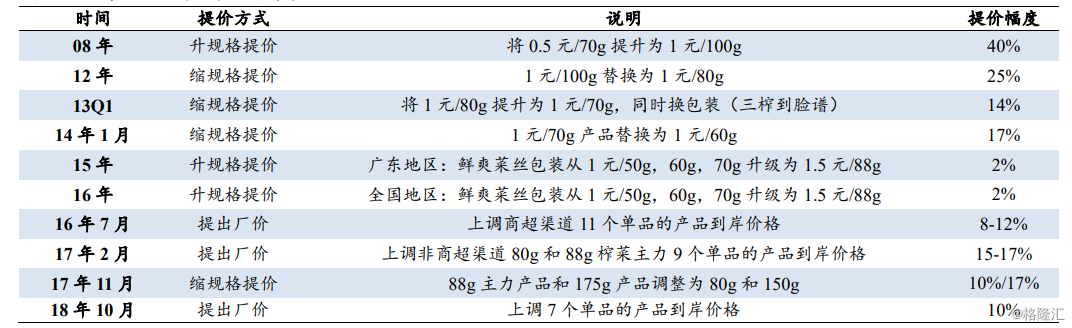

過去10年,涪陵榨菜一共提價10次,提升方式包括升規格提價、縮規格提價、提出廠價。特別是,2016年後,公司引來提價高峯,不過頻繁提價對於終端庫存以及終端的銷售造成不小壓力。當下,還看不到提價的可能。

(來源:券商整理)

原材料成本端,因為涪陵地區青菜頭豐產,公司28萬噸左右原料窖池收貯、調劑能力還是不錯的,為平抑大宗原料價格大幅波動奠定基礎。另外,今年官方指導價要求企業保證在雨水前青菜頭到廠價不低於800元/噸,環比去年(780-790元/噸)略有提升,但整體較為穩定可控。

所以,價格維度短時間內基本沒什麼空間。

2、坐等終端放量

榨菜等醃製品由於具有宜佐餐、易儲存等特性,疫情期間終端銷售較為火爆,部分城市尤其一二線城市出現不同程度斷貨現象,終端庫存去化明顯。

但受到疫情衝擊,2月-3月多地物流出現了短期停滯。但隨着復工復產的正常化,Q2-Q3季度的增速將恢復正常水平,Q1的未完成訂單亦有望在Q2進行收入確認。另外,去年公司加大了渠道下沉,今年還將繼續擴大空白市場的開發力度,量的提升還是有空間的。

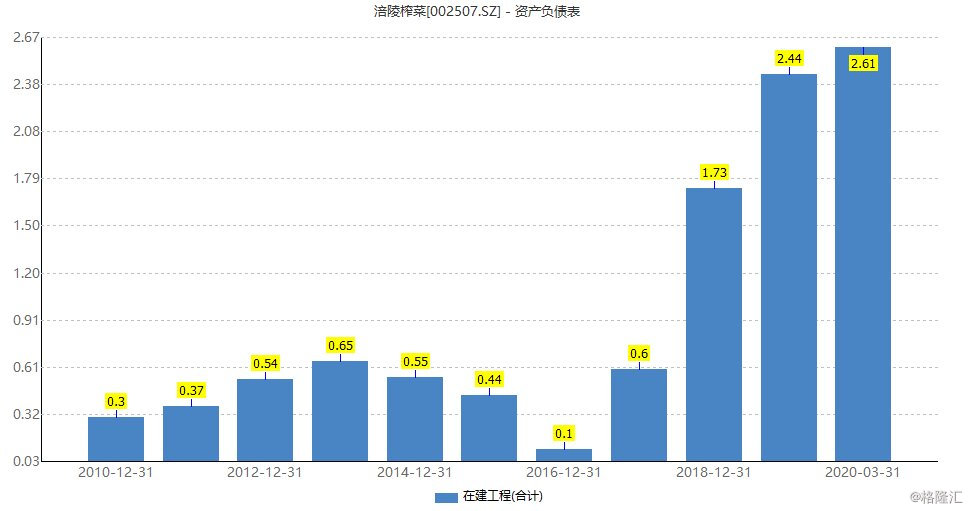

其實,早從2018年開始,公司前瞻性進行了產能的擴充。據財報披露,今年一季度涪陵榨菜的在建工程為2.61億元,相比2017年末多出2億元。

(來源:Wind)

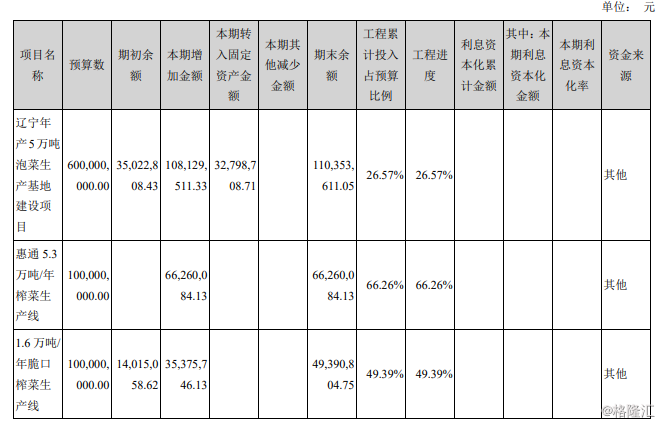

據2019年報,在建工程中,包括增加惠通食業5.3萬噸/年榨菜生產線、白鶴梁廠1.6萬噸/年脆口榨菜生產線、遼寧開味年產5萬噸泡菜生產基地建設項目等在建工程的投入。粗略估算,這有12萬噸左右的產能擴充,而2018年公司的產能為14.4萬噸。

(來源:涪陵榨菜年報)

其中,擴充的產能中,包括脆口、泡菜等新品類。特別是泡菜,是榨菜行業規模的5-8倍。此前,公司通過還斥資收購四川惠通,主營泡菜。該行業本身並無強勢品牌,公司還有機會。

未來,新建產能全部釋放後,將再造一個涪陵榨菜。產能上來了,辦事點上來了,未來營銷給力,坐等終端銷售放量。這是涪陵榨菜增量市場的一個邏輯。

3

結合多家券商,以及上文的分析,基本可斷定涪陵榨菜在今年二季度將出現業績拐點,重回正向增長,不會有16-18年非常誇張的50-60%的增速,但20%還是可以期待的。

過往幾年,涪陵榨菜毛利率、淨利率、ROE等核心財務指標的表現是不錯的。並且公司賬上現金多,沒有實質性負債(無短、長借款),且現金流充裕,未來仍然值得長期跟蹤。

老生常談,好公司,還得有好價格。當下,涪陵榨菜短時間之內暴漲50%之後,PE為45.5倍,位於估值上線區間,估值再往上的空間不大,就看接下來二三季度的榨菜業績的表現了。

(來源:Wind)