4月8日早間,國產射頻龍頭卓勝微(300782.SZ)發佈一季度業績預告,預計經營業績同向上升。

公告顯示,該公司在報告期內實現歸屬上市公司股東淨利潤1.49億元~1.53億元,同比增長256.48%。

相較去年,公司2020年一季度營收取得大幅增長,淨利潤也取得相應提升,業績變動的主要原因一方面受益於國產化進程加速,另一方面主要是公司持續推進與客户的深度合作。

(來源:公司公告)

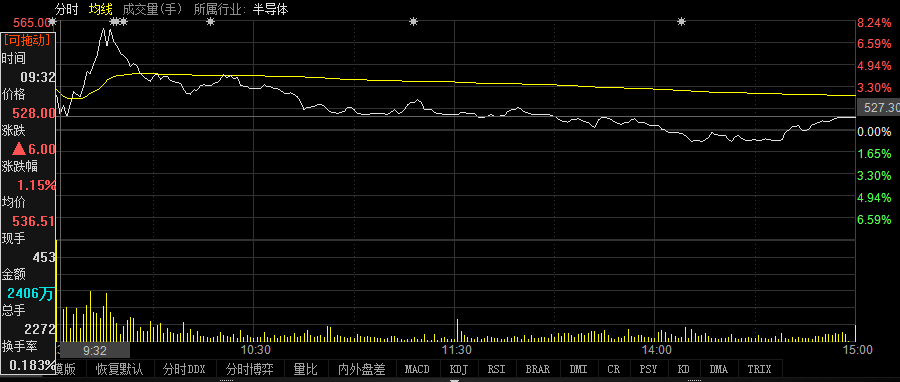

而在今日,該公司的股價在盤中一度上漲超過7%,而後衝高回落。截至收盤,卓勝微漲幅0.96%,股價維持在527。

(來源:同花順)

有分析認為,一季度業績大幅上漲沒有帶動今日股價的同向變動源於利好情緒早已消化,前期已兑現。

並且從公司的兩大主營產品銷量來看,2016年至2018年,公司射頻開關、射頻低噪聲放大器銷量的年均複合增長率分別為73.77%和17.87%,出貨量是持續增長的,只是2018年增速大幅放緩而已。

但是從產品平均銷售單價來看,就不容樂觀了。射頻開關的平均售價從2016年的0.4619元下降到2018年的0.2641元,價格暴跌了42.82%;射頻低噪聲放大器的單價則從2016年的0.3474元暴跌至0.1971元,降幅高達43.26%。

(來源:公司公告)

另一方面公司2016年至2018年,卓勝微主營業務綜合毛利率分別為62.11%、55.89%及51.74%,毛利率呈明顯下降趨勢。卓勝微將射頻開關單位成本由2016年度的0.1861元/顆下降至2018年度的0.1286元/顆,射頻低噪聲放大器單位成本由2016年度的0.1246元/顆下降至2018年度0.0949元/顆。降幅分別為30.9%和23.84%,而同期售價降幅分別是42.82%和43.26%。成本降幅遠不及售價降幅,這是公司主營業務毛利率持續下滑的根本原因。

(來源:公司公告)

值得一提的是公司自19年中旬上市以來,股價一路高歌猛進,50.69一度上升到今天的521,漲幅高達927%,雖然漲幅過快過高引發了不少投資者的擔憂,但是近期仍有多家券商機構發表研報看好該公司的後續發展。

光大證券研究人員認為:公司募投項目積極研發SAW、PA產品,未來有望形成一體化射頻前端模組,提升公司產品價值量。隨着WiFi6時代到來,WiFiFEM需求大幅增加,公司WiFiFEM產品佈局領先,憑藉現有客户優勢,未來快速成長值得期待。

新時代證券研報顯示:我們認為疫情只是短期影響因素,並不會改變5G射頻行業發展的大趨勢。5G將推動射頻前端芯片數量和價值量大幅增長,射頻器件市場空間將大幅增加。