機構:渤海證券

評級:增持

事件:近日,當升科技發佈管理層與核心骨幹股權增持計劃,本次股權增持計劃的參加對象總人數不超過135人,擬認購股權增持計劃的資金總額不低於人民幣4000萬元。其中,參加本次股權增持計劃的公司董事、監事和高級管理人員共8人合計認購不低於2000萬元。

點評:

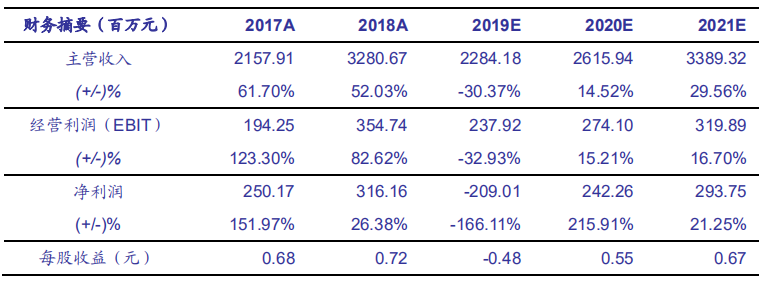

公司發展長期向好,管理層彰顯信心。2019年我國新能源汽車補貼持續退坡,下游企業降本壓力導致產品售價下調,受此影響公司2019年實現營業收入22.84億元,同比下降30.37%。公司出於謹慎性原則對比克公司壞賬準備金額提高至2.65億元,同時計提子公司中鼎高科商譽減值金額約2.9億元,公司淨利潤出現虧損。此次公司董監高及核心骨幹計劃增持公司股票彰顯了對公司未來長期向好發展的信心。從行業整體看,2020年全球新能源汽車行業將迎來新的發展機遇,國內新能源補貼及相關支持政策的延續穩定了國內新能源汽車市場的發展預期,未來疫情結束後海外市場的放量增長也將帶動正極材料需求的提升。同時公司自身業務基本面保持穩定,已經與國內外眾多優質客户已達成穩定合作關係,公司業務有望迎來新的增長。

三元材料產能進一步擴大,正極產品取得新突破。2019年公司江蘇海門三期0.8萬噸已經完成建設,目前公司產能達到2.4萬噸。公司在正極材料的研發上取得新成果,多款高鎳動力電池進入國內外動力汽車供應鏈。其中應用於大型軟包、方形電池的第二代長壽命團聚型三元材料實現量產供貨,該產品採取新的包覆工藝,總體性能處於國際領先水平。另一款單晶型三元產品向國際和國內客户實現了噸級供貨,同時公司新開發的一款動力型三元材料率先出口日本動力電池企業,成為國內首款進入日本市場的動力多元材料。

補貼政策延續穩定市場預期,公司業績有望回升。2020年3月國常會確定新能源補貼及免徵購置税政策延長至2022年,未來國內新能源汽車市場發展的景氣度向好,2020年正極材料需求量有望提升。隨着歐洲更加嚴格的碳排放政策和更加優惠的補貼政策實施,未來疫情結束後海外市場將迎來回暖。2019年中國鋰電正極材料出貨量40.4萬噸,同比增長32.5%,增量主要來自三元正極材料。作為國內三元材料的龍頭企業,公司出貨量或迎來增長,帶動公司業績反彈。

盈利預測及投資建議。我們預計公司2020/2021年的歸母淨利潤分別為2.42/2.94億元,對應EPS分別為0.55/0.67元。對應2020/2021的PE為42/34倍。公司作為國內正極材料行業龍頭,受益於新能源汽車行業穩定的增長預期及產業逐步升級的趨勢,我們看好公司未來的長期成長性,給予“增持”評級。

風險提示:疫情影響全球新能源汽車銷量,行業競爭加劇致毛利率下滑,原材料價格變動風險。