機構:太平洋證券

評級:買入

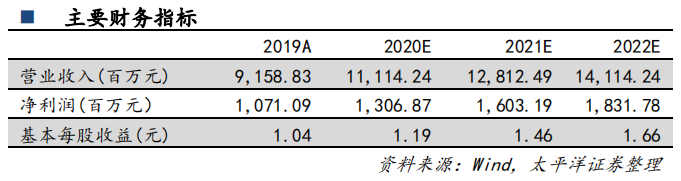

事件:公司發佈2019年年度報告,2019年1-12月公司實現營業收入91.59億元,較上年同期增長17.18%;歸屬於上市公司股東的淨利潤10.71億元,較上年同期增長12.56%;基本每股收益1.04元,較上年同期增長11.87%。

加大研發投入力度,科技創新成效顯着。報告期內,公司持續加大研發投入力度,2019年研發投入金額9.20億元,較上年同期增長38.55%,研發投入佔營業收入的比例達到10.04%;研發人員數量3,653人,較上年同期增長25.75%,研發人員數量佔比達到27.43%;全年新申請專利311項,其中發明專利220項。報告期內,公司大力推進“領先創新工程”、“核心工藝能力提升工程”,高速、印製板表貼等一系列技術成果取得新突破;成功突破萬米深水環境下密封連接技術,填補國內空白;精密模具製造等核心工藝能力得到大幅提升,“智能檢測、無線傳輸”等預先研究技術取得突破性成果。

新技術產業基地開始投產,股權激勵(二期)落地彰顯信心。報告期內,公司募投項目新技術產業基地全面投入使用,新增科研生產面積14萬平方米,民用高端產品產業化能力得到顯着提升。2019年12月26日,公司限制性股票激勵計劃(第二期)股份授予完成,授予對象為1164人,授予股份為3,104.1157股,佔授予日公司總股本的2.90%,授予價格為23.43元/股。我們認為,第二期股權激勵計劃的解鎖條件比第一期更加嚴格,彰顯了公司對未來業績增長的信心。中航光電作為國內軍用連接器的龍頭企業,未來將充分受益於國防信息化建設的加速推進,5G通信、新能源車、軌道交通等高景氣行業有望驅動民品業務持續增長,液冷、高速背板等新領域佈局將打造更多的盈利增長點。

盈利預測與投資評級:預計公司2020-2022年的淨利潤為13.07億元、16.03億元、18.32億元,EPS為1.19元、1.46元、1.66元,對應PE為29倍、24倍、21倍,維持“買入”評級。

風險提示:軍品訂單不及預期;5G建設進度不及預期;新能源車行業景氣度下降。