機構:天風證券

評級:買入

目標價:54元

事件:公司發佈2019年年報,實現營業收入17.27億元,同比+22.26%,歸母淨利潤2.97億元,同比+11.39%。其中Q4實現營收6.50億元,同比+19.02%,歸母淨利潤1.01億元,同比-1.55%,Q4利潤略低於預期。

川調和底料優勢不斷凸顯,渠道擴張支撐營收保持高速增長。2019年公司實現營收17.27億元,同比+22.26%,業績高增一方面來自川調和底料核心業務的持續增長。由於非洲豬瘟影響,香腸臘肉調料全年下滑66.35%,拖累業績,而川菜調料和火鍋底料仍然保持高增,同比+47.51%和19.10%。我們認為產能和非洲豬瘟問題得擾動是非經常性的,並不會影響公司長期業務的發展,公司未來業績的驅動將來自川調和底料,隨着公司對產品的升級和新品的推出,川調和底料將不斷推動公司業績穩健增長。另一方面,公司經銷渠道維持高速拓展,19年經銷商共1221家,淨增長412家,預計20年仍將維持高速擴張態勢,經銷商勢能有望釋放。分區域來看,強勢區域西南、華中和東北地區19年營收+9.31%/15.09%/17.80%,實現穩健增長,而華東華南等區域實現快速增長,19年營收+44.62%/49.51%,渠道擴張成果顯着。同時公司定製餐調業務19年實現營收1.91億元,同比+25.84%,未來隨着下游餐飲連鎖化率的提升,定製餐調有望實現持續高增。

利潤端增速有所放緩,應辯證看待費用的投放。公司2019年實現歸母淨利潤2.97億元,同比+11.39%,其中Q4實現歸母淨利潤1.01億元,同比-1.55%。利潤端放緩主要系原材料成本上漲和費用投放增加。公司2019年毛利率37.29%,較去年同期降低2.09pcts,主因原材料和人工成本上漲,未來有望通過提價轉移成本壓力。費用方面,2019年公司銷售費用率13.95%,同比提升0.99pcts。費用增長與市場開發和推廣有關,複合調味品正處於快速增長階段,加大費用投放能夠快速戰略市場和消費者心智,利於積攢品牌勢能,預計20年公司仍將加大市場費用投放,快速擴張份額。

渠道擴張或助力公司實現指引,持續看好公司未來發展。公司預計2020年實現收入22.46億元,同比+30%,淨利潤3.42億元,同比+15%。公司上市後三年是公司發展的窗口期,這一階段公司業績有望逐年加速,一方面展示了公司的市場運營能力,另一方面也展現了公司強大的產品力。隨着公司規模的不斷擴張,費用也將持續投放,助力渠道快速拓展。此外,疫情或將加速複合調味品消費者培育,預計一季度公司業績有望回到樂觀狀態。公司短期業績波動不改長期價值,川調和底料核心優勢不斷夯實,未來五年將逐步建立品牌壁壘。定製餐調方面,疫情或加速下游餐飲連鎖化率提升,公司近期成立餐飲事業部,未來將逐步發力B端,有望成為味蕾的引領者,不斷提升用户粘性,共同推動公司業績成長。

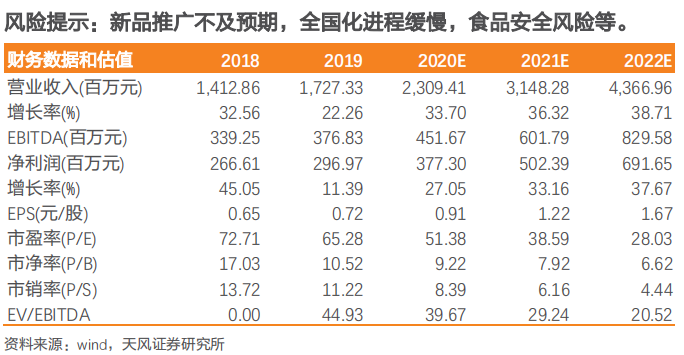

投資建議:根據公司業績目標,我們將2020-2021年營收由23.22/32.10億元調整至23.09/31.48億元,同比+33.70%/36.32%,淨利潤由4.03/5.58億元調整至3.77/5.02億元,同比+27.05%/33.16%,EPS分別為0.91/1.22元,維持目標價54元,維持公司“買入”評級。風險提示:新品推廣不及預期,全國化進程緩慢,食品安全風險等。