作者:Alicia

來源:融中財經

最近,無人不知無人不曉的中國四大名酒之一瀘州老窖遇到點煩心事,這還得從一樁長達6年的訴訟案説起。

01、失蹤的存款與缺失的內控

3月24日,瀘州老窖披露了歷時6年的1.5億存款失蹤案,稱公司收到最高人民法院的《民事判決書》。根據該判決書,最高人民法院駁回了公司上訴,維持原判,該判決為終審判決。而作為終審判決,此案件也基本已無再審可能。

對於案款追回情況,瀘州老窖公告中指出,截至3月24日,公司已收回長沙存款案涉及合同糾紛款項2023.99萬元,相關進展將後續公告。而根據《判決書》,這1.5億“神祕失蹤”的存款中未追回的1.3億元,仍需瀘州老窖自己承擔40%的責任,也就是5200萬元。

瀘州老窖1.5億存款失蹤案需追溯到2014年。當年10月,瀘州老窖發佈公告稱,公司1.5億元存款於9月25日到期,公司財務人員在轉款時卻被農行告知:公司賬户已無該筆資金,不能按時劃轉。瀘州老窖隨即就此事項向四川省高級人民法院提起訴訟。此案隨之浮出水面。

據悉,存款失蹤案禍起酒圈頗有爭議的“存款賣酒”模式。

2012年下半年,為應對白酒銷量下滑,瀘州老窖針對銀行客户推出“資源交換,助力營銷”方案,即瀘州老窖以5000萬元為單位,以定期方式存入銀行一年,合作銀行按照國家規定的一年定期利率上浮10%付息給瀘州老窖;合作銀行通過該筆存款,獲取存貸差收入,並以團購價購買瀘州老窖指定白酒產品;銀行也可以向客户推薦,由客户購買。

然而,2012年10月,袁某鳴夥同熟悉銀行業務的朱某、瀘州老窖上海經銷商陳某,共同賄賂時任農行長沙迎新支行行長鄭某。隨後,2013年4月,袁某鳴安排他人穿着銀行制服,冒充銀行工作人員到瀘州老窖上門開户,朱某則通知經銷商予以接洽,並通過虛假購銷合同、偽造銀行存單,以及偽造瀘州老窖和銀行印章等違法手段,騙取公司在銀行的存款。

而到了2014年10月,本該在當年9月到期的1.5億元存款卻不翼而飛,這就引出了這場長達6年的官司。

透過這個刑事附帶民事的訴訟案件,我們可以想象,瀘州老窖的內部管理是多麼的混亂,內控缺失是多麼嚴重。

而與此同時,瀘州老窖在近日發行票面利率為3.5%的15億元公司債券用於技改囤酒。那麼,瀘州老窖能否藉此動作重回白酒業前三的位置,似乎當前更受到資本市場的關注。

02、低迷的市場表現與平淡的財務數據

由於中國四大名酒之一的西鳳酒至今未上市,沒有公開財務數據。我們擬選取同一梯隊的貴州茅台(600519)、五糧液(000858)、山西汾酒(600809)與瀘州老窖進行比較分析。

2019年至今,瀘州老窖在市場渠道動作頻頻,不斷通過小幅度上調產品價格從而提升整體產品價格帶。然而,消費市場提價的同時,瀘州老窖在資本市場卻出現疲軟現象。

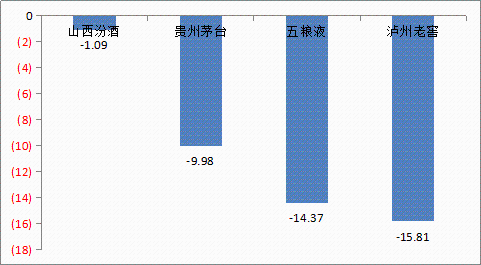

今年以來,受新冠肺炎疫情影響,資本市場整體表現低迷,非必須消費品行業經營慘淡,酒企也不例外。今年以來,食品飲料行業整體下跌近8%,而瀘州老窖卻大幅下跌15.8%,大大弱於同期行業指數,也弱於同期山西汾酒(-1.09%)、貴州茅台(-9.98%)、五糧液(-14.37%)的資本市場表現。

圖表 1:主要白酒上市公司今年以來股價漲跌幅(%)

數據來源:Wind,融中研究;數據統計區間:20200101-20200326

瀘州老窖較弱的資本市場表現可追溯其平淡的基本面。除了前文提到的公司內部控制制度失靈外,瀘州老窖的盈利能力和營運能力在近年來也有所下滑。

通過查閲2019年瀘州老窖的盈利預測,我們發現,其在2019年預計實現營收161.4億元,同比增長23.61%,低於前值2個百分點;歸母淨利潤預計47億元,同比增長34.84%,低於前值1.43個百分點。這也就意味着,瀘州老窖在的盈利能力在2019年出現了下滑。

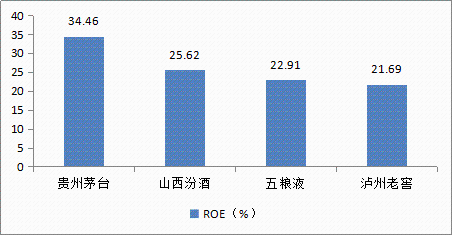

此外,和同一梯隊的其他酒企相比,瀘州老窖的盈利能力也稍顯遜色。根據Wind的數據顯示,瀘州老窖的最新淨資產收益率(ROE)為21.69%,低於其他三家酒企的數值。

圖表 2:ROE同業比較

數據來源:Wind,融中研究

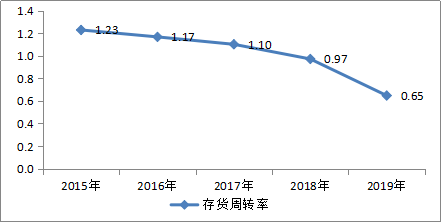

再來看看公司的營運能力。根據財報數據顯示,2019年前三季度,瀘州老窖的存貨合計34.82億元,同比增長14%,創近幾年來新高。而存貨增加的同時,公司的存貨週轉率卻出現逐年下降,2019前三季度公司的存貨週轉率為0.65,而去年年底為0.97,最近5年來,存貨週轉率呈現逐年下滑趨勢,這表明瀘州老窖的營運能力逐年下滑。

圖表 3:2015-2019年存貨週轉率

數據來源:Wind,融中研究;注:2019年的數據截至第三季度。

03、2013年以來產銷量呈現下滑趨勢

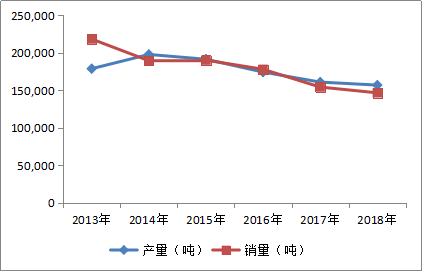

從2013年以來,瀘州老窖總體產量和銷售一直處在下滑趨勢中。銷量在2013年達到21.82萬噸,2018年為15.68萬噸,5年間下滑了28.1%。產量2013年為17.86萬噸,到2014年達到峯值19.76萬噸,到2018年下滑到15.68萬噸,4年間下滑了20.65%

圖表 4:2013-2018瀘州老窖歷年產銷量(噸)

數據來源:公司歷年年報,融中研究

從2013年到2017年,高端白酒市場集中度迅速提升,茅台、五糧液、1573均實現了高速增長,銷量年複合增速分別達到13%、7%、19%。2012年前三名佔據72%的市場份額,到2018年,已經佔到95%的市場份額。其中茅台佔63%,五糧液佔26%,瀘州老窖高端酒佔比僅為6%。

這期間,高端酒實現了量價齊升,帶動了公司營收和毛利率的增長。可以推斷,萎縮的是中低端酒。藉助技改工程,提升高端酒的產能,理所當然就成了瀘州老窖進一步發展的重大戰略。

04、“重回前三”道阻且長

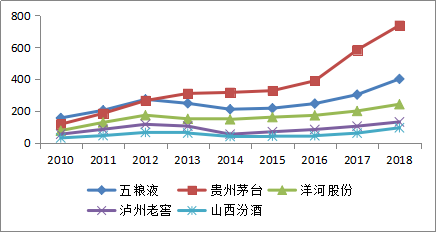

在白酒行業,一直有“茅五瀘”的説法,“茅五瀘”就是指的是三大高端白酒品牌茅台、五糧液、瀘州老窖。但由於近些年瀘州老窖經營管理不善,營收規模上不去,第三的位置被後來居上的洋河股份搶佔。

2010年,瀘州老窖與洋河股份的營收差距為22.48億元,而到了2018年,這一差距擴大到111.04億元,離“前三甲”的位置越來越遙遠了。

圖表 5:2010-2018年白酒業主要上市公司營收比較(億元)

數據來源:Wind,融中研究

近期,瀘州老窖管理層提出“重返前三”的戰略目標,且為了實現這一目標,公司近年來動作頻頻。

2019年12月,公司決定由全資子公司瀘州老窖釀酒有限責任公司(“釀酒公司”)按照評估值,以自有資金約1.01億元(含交易增值税)向控股股東瀘州老窖集團有限責任公司(“老窖集團”)之全資子公司瀘州嘉信控股集團有限公司(“嘉信集團”)購買位於瀘州酒業集中發展區共計約204.82畝的5宗土地使用權,用於智能化包裝中心技改項目建設。

2020年3月11日,瀘州老窖公告稱擬發行規模為不超過15億元公司債券,將主要用於釀酒工程技改項目(二期工程)、信息管理系統智能化升級建設項目、黃艤釀酒基地窖池密封裝置購置項目及黃艤釀酒基地制曲配套設備購置項目。這15億元是總額40億元公司債券的第一期,也是總投資74億元的釀酒工程技改等重大項目一部分。公司債用途是擴張高端產能,解決一直以來的產能瓶頸問題。

2020年3月18日,瀘州老窖發佈公告稱,公司決定由全資子公司瀘州老窖釀酒有限責任公司按照評估值以自有資金22754.66萬元(含交易增值税),向公司控股股東瀘州老窖集團有限責任公司、全資子公司瀘州嘉信控股集團有限公司購買土地及配套構築物用於基酒存儲。

瀘州老窖一直存在高端酒的產能瓶頸,技改項目的主要目的就是提高高端酒的產能。根據公司的介紹,通過技改項目可以將用於生產中端產品的老窖池置換出來專注於生產國窖1573 基酒。

技改項目總共分兩期,其中技改項目(一期工程)規劃投資額為 33.41億元,2016 年中啟動建設。2017 年 9 月定增募資30億元用於一期工程,目前正在推進中。技改項目二期工程由全資子公司老窖釀酒公司組織實施,2025年12月完工,計劃總投資40.73億元。

一期工程2020年12月建成投產,2019年已經部分投產,根據2019年5月投資者關係記錄披露的數據,新窖池已經開始投糧,2019年下半年將產出4000多噸基酒,2020年產能預計達到1萬噸,2021年將達到6萬噸。

然而不能忽視的是,高端白酒基酒一般需要較長的儲存時間,公司斥巨資投建的擴產能項目,要真正放量生產高端白酒,要在幾年之後了,屆時市場競爭環境如何,還是未知數。

除此之外,根據公司的披露,技改項目是將原本用於生產中端產品的老窖池置換出來專注於生產國窖1573 基酒,這會不會在放量的同時降低1573的品質,也是個問題。

“確保2020年新增純糧固態基礎酒產能6萬噸;2021年完全投產後,實現年新增銷售收入400億元、利潤80億元、税收近100億元,實現再造一個瀘州老窖”,在3月20日舉行的2020年四川省優質白酒產業振興發展推進會上,瀘州老窖股份有限公司黨委書記、董事長劉淼如此表示。

瀘州老窖如此大手筆的擴建後,高端白酒產能有望得到巨大提升。但要重回“前三甲”,除了考量產能的因素外,還需要在內部控制等方面加強。