机构:华西证券

评级:增持

事件概述 2019 财年,公司实现收入 138.70 亿元,同比增长 32%;归母净利润为 14.99 亿元,同比增长 110%;扣非 归母净利润为 12.66 亿元,同比增长 77%,业绩超预期;净利增速高于扣非净利主要由于联营公司土地处置计 提 2.7 亿元一次性经营无关收益以及集团渠道架构重组计提 0.36 亿元商誉减值。期末派息 15.47 分,分红率 为 25%,不考虑一次性经营无关损益、分红率达 30%,股息率为 0.75%。

分析判断: 1 、 分 渠 道 看 , 2019 年 直营/ 特 许 经 销 商 / 电商/ 国 际 增 速 分 别 为 16%/40%/41%/2% , 占 比 为 26%/50%/23%/2%,直营占比下降主要由于公司将部分直营店转给经销商、并同意经销商开大店、时尚店;其 中,(1)分渠道按外延开店和内生同店分拆:直营收入增长中,开店/单店销售增长分别为 4%/11%;经销收入 增长中开店/单店出货额分别增长 9%/31%;( 2)整体流水和同店来看,2019 年整体零售流水(线上及线下)提 升至 20%-30%高段增长(2018 年 10%-20%中段增长) ;整体同店销售提升至 10%-20%高段增长(2018 年 10%-20% 低段增长),其中线下为 10-20%低段增长、线上 40-50%低段增长。 2、分品牌看,李宁主品牌/YOUNG 开店分别增长 2%/39%至 6,449/1,101 家; 3、分品类看,鞋/服装/配件和器材分别增长 32%/34%/14%; 4、分区域看,中国市场/国际市场 98.1%/1.9%,国内北部/南部/华南部增速分别为 29%/35%/39%,增速分 别提升 23/3/3pct。 5、分季度看:(1)从流水来看,2019Q4,李宁线下渠道(不包括 YOUNG)零售流水获得 30%-40%中段增 长,其中零售渠道为10%-20%高段增长、批发渠道为40%-50%低段增长,整体较Q3环比提升(Q3整体为20-30% 高段增长)、为全年最高(从基数来看,2018Q1 包含了李宁 YOUNG);电商零售流水获得 40%-50%低段增长(较 2019Q3 环比下降 10PCT);(2)从同店来看,2019Q4 零售/经销同店分别为 10%-20%高段增长/10%-20%中段增 長,环比提升;电商同店增速为 40%-50%低段增长、环比略低于 Q3(40%-50%中段增长) 。 6、分产品看,新品线下零售流水加速、取得 20%-30%低段增长(其中单价提升高单位数),但旧品增长更 快、主要由于 2019Q4 加快去库存节奏。 2019 年财年,毛利率为 49.07%,同比上升 1PCT,主要由于经销商发货折扣提高、以及直营销售折扣改 善;净利率为 10.8%,同比上升 4PCT;扣非净利率为 9.1%,同比上升 2.3PCT。净利率提升主要来自毛利率提 高 1PCT、及费用率减少 3PCT(销售费用率下降 3.2PCT),此外递延所得税减少贡献净利率提升 1.4PCT。 2019 年末存货为 14.07 亿元,同比增长 13.5%;平均存货周转天数为 68 天,同比下降 10 天,库存状况和 库存结构均得到优化;渠道库销比已持续 5 年改善,其中新品 6 个月售罄率提高超过 4PCT、3 个月售罄率提高 超过 2PCT。2019 年末应收账款为 9.45 亿元,同比下降 22%。

投资建议

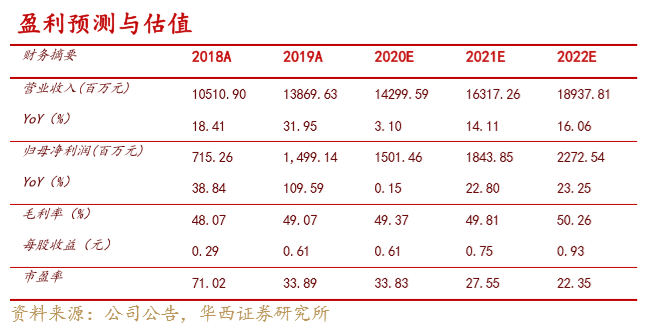

我们认为,公司提前在 2019Q4 进行大幅去库存,提前释放了一部分经销商的库存风险,全年来看疫情的 不确定影响仍较大,但不改公司长期趋势。公司未来增长在于:(1)费用率改善、提价和中高端产品占比提升 带动毛利率提高共同贡献净利率提升空间,预计 2020 年净利率区间为 10-10.5%;( 2)线上业务有望维持高增 长;(3)线下渠道结构不断优化,部分直营转经销店,从批发到注重终端流水增长,进一步渠道下沉。考虑到疫情因素,将 20/21 年 EPS 从 0.72/0.9 元分别下调 10%/12%,预计公司 20/21/22 年 EPS 为 0.61/0.75/0.93 元,对应目前 PE 为 34/28/22 倍,维持“增持”评级。

风险提示 时尚运动流行趋势变化风险、库存积压恶化风险、终端折扣加大风险、电商增速放缓、系统性风险。