机构:招商证券

评级:买入

目标价:2.2港元

■ 19财年业绩符合预期,核心净利润同比增长51%,收入提升,毛利率及 经营利率均有所改善

■ 2019/20 学年学生人数达到14万(同比增加63%);内生增长、新增并 购、自建学校三管齐下,助力长期增长

■ 近期估值吸引力强,盈利增长轨迹清晰,看好下一个强劲业绩年度

19财年盈利增长亮眼

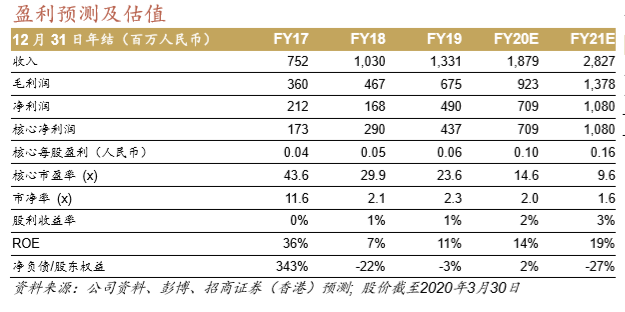

19财年收入达13.3亿元人民币,同比增加29%,毛利及经营利润均有同比 40%的增长,受益于利润率的提高(同比增加4至5个百分点)。核心净利 润达4.37亿元人民币,同比增加51%(调整项为汇兑损益、2018年上市费 用、处置/公允价值损益等)。基于0.065元人民币的核心每股盈利,希望宣 布派发每股0.023元人民币的现金股息,对应35%的分红比率,相比于18财 年32%的分红比例有所提升。由于收购了4所新的学校(银川、苏州、鹤壁 和贵州学校),资产负债表净现金水平有所降低。总负债同比增加22%至 26亿元人民币,净现金/权益比率为3%。

新增学校贡献盈利,20财年前景良好

虽然管理层并未提供详细并购计划目标,但希望的内生增长、新增并购及 自建学校三管齐下策略不变。管理层强调现有学校贡献了60%的收入增 长。这些现有学校仅占集团40%的成本增长,因而帮助集团拉高了利润 率。管理层对于新并购学校的利润率提升非常有信心,预计未来三年鹤 壁、苏州和银川学校的盈利年复合增长率分别为89%、88.6%和60%。我 们预计20财年核心盈利增长率为63%,主要受益于新增学校的完全并表。 最近收购的马来西亚学校预计在2021年初并表,将贡献20%的预测收入及 6%的盈利。

近期回调提供买入机会

我们将20/21财年的预测核心每股盈利分别调整-7.3%/+16.7%,反映了:1) 学生人数的加速增长;2)19财年实际业绩数据调整;及3)将一所重庆的自 建学校并表到20财年业绩中,将马来西亚学校并表到21财年业绩中。我们 维持2.2港元的目标价不变。在近期市场受新冠肺炎疫情震荡之后,希望教 育的股价从3月3日的峰值下跌11%,希望目前20/21财年前瞻市盈率倍数分 别为15倍/10倍,相对于行业平均为12倍/10倍。相对中教(839 HK)和宇华 (6169 HK)分别有23%和17%的20财年市盈率折让。由于希望相对较高的盈 利增长质量和管理执行能力,我们继续看好希望,预计其与中教和宇华的 估值折让将会进一步缩窄。