作者:华创固收周冠南 梁伟超

来源:华创债券论坛

摘要

央行公布2月金融数据,2月新增人民币贷款9057亿元,同比多增199亿元,新增社会融资规模8554亿元,同比少增1111亿元;M2同比增速回升至8.8%,M1同比增速回升至4.8%。

1、新增信贷:宽松政策助力企业信贷投放,居民部门融资显著疲软

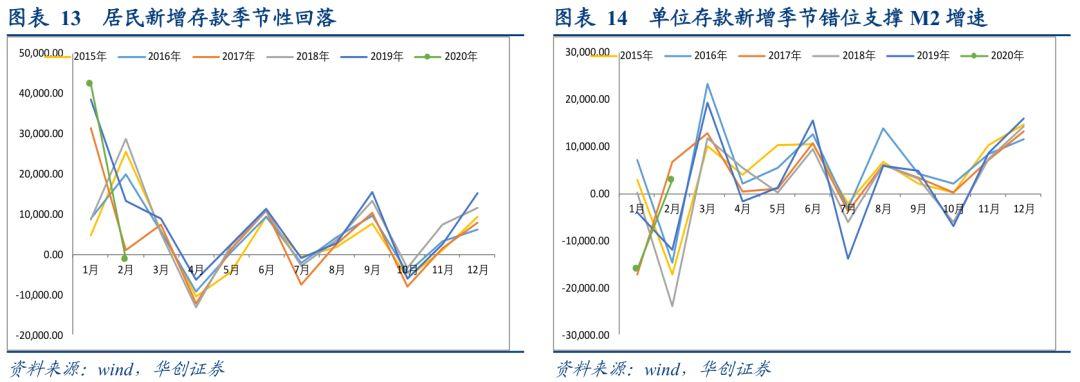

从短期信贷来看,2月短期贷款部门分化十分明显,企业部门短期信贷创新高,居民部门创新低,反映疫情对总需求冲击和宽松政策的综合作用。

从中长期贷款来看,企业和居民部门中长期贷款均创近年新低,疫情影响下项目进度和住房销售均受冲击。

综合来看,居民部门融资需求能否修复是观察终端需求的关键,居民部门杠杆率总体维持稳定,则疫情对总需求的冲击将逐步消退;若居民部门负债被动收缩的局面持续,则终端需求或面临较大压力,总需求的韧性受损;若房地产市场预期波动的情况下,居民部门杠杆率再度显著抬升,则前期结构性改革的成果的维护存在一定压力。

2、新增社融:政策支撑债券融资发力,政府债券数据受“统计口径”扰动

从表外项看,表外票据项总体仍以“存量消耗”维持,贴现前期承兑票据,承兑供给总体偏少。

从企业债券融资来看,在“疫情防控债”和其他金融政策支持下“弱月不弱”,显著高于历史同期。

政府债券融资受统计口径扰动,财政部口径发行规模较大,但社融口径数据“偏小”。地方债发行集中于2月最后一周,由于发行和托管之间的时间差,部分发行地方债2月尚未托管,故2月社融口径计入较少,将计入3月社融数据中。

3、货币增速:M2、M1增速回升

2月M2增速8.8%,比去年1月份增速水平回升0.4%,M1回升至4.8%,或主要由基数因素导致。1、2月基数错位对货币增速影响明显,压低了1月增速,抬高了2月增速。

债市策略:短期复产复工后,企业融资需求的修复和基建刺激政策的发力或支撑金融数据的平稳,逆周期调控政策防止金融周期的收缩,以扩张性政策支撑实体经济度过难关,后续金融数据不一定会显著走弱,但基本面承压的态势短期料难以逆转;故疫情消退后,金融数据的修复或对债市预期产生扰动,但货币政策宽松未尽,海外疫情迅速扩展的情况下,债市收益率短期或仍在低位震荡,等待经济数据的验证和货币条件的再次显著宽松。

风险提示:基建刺激政策超预期,宽信用政策超预期

正文

周三,央行今日公开市场未开展逆回购操作,无逆回购到期,央行已连续17个工作日未开展逆回购操作;早盘资金情绪指数39,非银资金情绪指数45,上午资金面较早盘有所放松,下午进一步下行至34,隔夜资金加权价格持续上行9.32BP至2.0967%,7D资金加权价格上升至2.2385%,资金价格上行后,资金融出情况有所增加;国债期货低开高走,10年期主力合约涨0.26%,10年期国开活跃券190215收益率下行0.75bp报3.0925%,10年期国债活跃券190006收益率上行0.5bp报2.6150%;在经历前两日大幅调整后,今日债市回归平稳,成交活跃度略有下降,国开活跃券全天成交800笔,10年国债成交91笔,30年国债成交111笔;股市上午震荡上行,股债跷板效应下带动债市收益率边际上行,午盘后震荡回落,债市小幅回暖,整体维持边际调整状态,债市对金融数据反映较为稳定。

一、政策支撑效果明显,后续居民部门是关键

央行公布2月金融数据,2月新增人民币贷款9057亿元,同比多增199亿元,新增社会融资规模8554亿元,同比少增1111亿元;M2同比增速回升至8.8%,M1同比增速回升至4.8%。总体来看,疫情对信贷需求产生较大冲击,宽松政策大力推动融资成本的下行和信贷投放的扩张,仍支撑了信贷规模维持一定增量,金融周期并未出现大幅收缩,助力实体经济度过难关;2月27日记者会上,银保监会相关负责人曾表示“截至2月26日银行机构为抗击疫情提供的信贷支持超9535亿元”,与2月新增人民币贷款规模相近。

后续随着复产复工的推进,政策仍将助力信贷投放,居民部门融资能否恢复较为关键,若居民部门融资可以顺利回升,则意味着疫情对于终端需求的抑制将逐步消退;若居民部门融资始终低迷,则意味着总需求之后仍将承受较大压力。

(一)新增信贷:宽松政策助力企业信贷投放,居民部门融资显著疲软

从短期信贷来看,2月短期贷款部门分化十分明显,企业部门短期信贷创新高,居民部门创新低,反映疫情对总需求冲击和宽松政策的综合作用。2月受疫情影响,停产停工和封闭措施下,企业的生产秩序和居民的小幅均受到严重冲击;但宽松政策迅速发力,超预期逆回购投放助力流动性宽松,3000亿专项再贷款计划和5000亿再贴现、再贷款额度的扩容定向支持相关相关企业融资,且宽信贷效果主要体现在短期信贷中,企业短期信贷创历史新高,单月新增7183亿,同比多增4008亿,显示“弱月不弱”的特点,企业短期贷款相较于票据融资发力更为明显;居民短期贷款新增大幅收缩,当月减少4133亿,缩减规模达到近年之最,主要由疫情冲击消费需求导致。所以,2月信贷规模总体维持,主要与政策助力下的企业短期贷款扩张有关,维护企业现金流不断,居民消费缩减对信贷的拖累显著。

从中长期贷款来看,企业和居民部门中长期贷款均创近年新低,疫情影响下项目进度和住房销售均受冲击。2月份企业部门中长期新增信贷4157亿,同比少增970亿,居民部门中长期新增信贷371亿,同比少增1855亿。企业中长期贷款低于往年,但与往年同期相比回落幅度不大,2月最后一周,复工复产和项目进度已经有所修复;2月房地产销售停滞,个人住房贷款显著承压,居民中长期贷款回落至历史性低位。

后续来看,宽松政策对于金融周期的支撑仍将维持,基本面修复的关键在于居民部门融资的回升。分部门来看,对于企业短期贷款而言,后续仍将受到宽松政策的支持,随着复产复工的推进,企业短期融资需求有望修复;对于企业中长期贷款而言,后续的主要支撑来自于基建政策的发力,1月在专项债发行和配套融资需求支撑之下,新增信贷创历史新高,2月疫情打断1月节奏,后续随着项目进度的恢复和地方债发行高峰的再启,中长期企业融资需求或仍受到明显支撑;对于居民部门信贷而言,或将是未来基本面修复的关键。疫情消退后,消费需求能否“爆发式”回升存在不确定性,疫情期间居民收入同样受损或阻碍消费的修复,需观测居民短期信贷走势;“房住不炒”基调下,地方对于房地产调控的放松仍集中于房地产企业自身,对于限购等房地产销售政策并未明显放松,房地产企业现金流紧张情况下纷纷推出促销政策,或助力个人中长期信贷的修复。总体而言,疫情消退后,正常生产生活秩序或逐步恢复,宽松政策和基建刺激政策短期或仍支撑企业部门融资,中长期经济动能的修复在于制造业融资需求的回升;居民部门融资需求能否修复是观察终端需求的关键,居民部门杠杆率总体维持稳定,则疫情对总需求的冲击将逐步消退;若居民部门负债被动收缩的局面持续,则终端需求或面临较大压力,总需求的韧性受损;若房地产市场预期波动的情况下,居民部门杠杆率再度显著抬升,则前期结构性改革的成果的维护存在一定压力。

(二)新增社融:政策支撑债券融资发力,政府债券数据受“统计口径”扰动

2月社融新增8854亿,同比少增1111亿,其中企业债券融资的支撑作用明显,表外票据明显收缩,政府债券数据受统计口径扰动较大。

从表外项看,2月表外三项新增规模缩减4857亿,同比多减1208亿。其中,表外票据项缩减规模较大,当月缩减近4000亿,同比多减858亿。2月节后,日均承兑和贴现量表现非常弱势,随着复工复产进度的推动和财政金融政策的发力,票据市场活跃度显著提升,至2月末日均承兑和贴现量显著回升,最后一个工作日承兑发生量达到1500亿左右,贴现发生量也接近1000亿;但总体仍以“存量消耗”为主,贴现前期承兑票据,承兑供给总体偏少,故表内票据项仍表现为回升,表外票据项明显缩减;信贷贷款减少540亿,同比多减503亿;委托贷款减少356亿,同比少减152亿,总体缩减规模不大。

从企业债券融资来看,受政策支撑显著。2月新增企业债券融资3860亿,同比多增2895亿,从季节性来看,2月通常为债券融资较弱月份,今年在“疫情防控债”和其他金融政策支持下“弱月不弱”,基本维持1月份的增量规模,显著高于历史同期。

政府债券融资受统计口径扰动,财政部口径发行规模较大,但社融口径数据“偏小”。疫情一定程度影响地方债发行,2月后期,地方债发行显著发力;财政部口径下,2月全国发行地方政府债券3642亿元,其中发行一般债券1925亿元,发行专项债券1717亿元;但发行集中于2月最后一周,由于发行和托管之间的时间差,部分发行地方债2月尚未托管,故2月社融口径计入较少,将计入3月社融数据中;故使得社融口径下地方债新增规模在2569亿,国债在到期压力下或缩减735亿左右,故政府债券单月新增规模1824亿,小于实际发行数据;后续来看,地方债仍是新增社融中的重要支撑因素和逆周期调控政策的主要发力方向之一。

(三)货币增速:M2、M1增速回升

2月M2增速8.8%,比去年1月份增速水平回升0.4%,M1回升至4.8%,或主要由基数因素导致。1、2月基数错位对货币增速影响明显,压低了1月增速,抬高了2月增速。

从M1增速来看,主要组成部门单位活期存款1月和2月错位明显,2019年1月和2月当月新增较为平稳,2020年1月显著回落,2月显著回升,与春节同在1月的2017年走势相似,基数错位太高了2月M1增速。

从M2增速来看,无论居民部门还是单位存款均与2017年走势相似,但单位部门存款与2019年错位,低基数支撑2月M2增速显著回升。

债市策略:债市对于2月金融数据的反应较为平稳,政策支撑因素和疫情影响因素均在预期内;后续来看,短期复产复工后,企业融资需求的修复和基建刺激政策的发力或支撑金融数据的平稳,逆周期调控政策防止金融周期的收缩,以扩张性政策支撑实体经济度过难关,后续金融数据不一定会显著走弱,但基本面承压的态势短期很难逆转;故疫情消退后,金融数据的修复或对债市预期产生扰动,但货币政策宽松未尽,海外疫情迅速扩展的情况下,债市收益率短期或仍在低位震荡,等待经济数据的验证和货币条件的再次显著宽松。

二、利率债市场复盘:资金情绪边际放松,活跃券收益率下行

(一)资金面:隔夜资金利率上行,资金情绪边际放松

(二)利率债:活跃券收益率下行

三、信用债市场复盘:中短票据收益率全线上行,成交活跃度比上一交易日显著上升

信用方面,中短票短期收益率上行1BP,中长期收益率上行1-3BP,长期信用利差走阔1BP。城投债短期收益率上行3BP,短期信用利差上行2BP。信用债成交活跃度比上一交易日显著上升,活跃券成交期限更多集中于2-3和4-5年。从行业分布来看,异常成交集中在建筑装饰、房地产、综合等行业,个券低估值数量高于高估值数量,剩余期限在半年以上、成交价高于估值40BP以上的个券有18苏宁01、18苏宁02,剩余期限在半年以上、成交价低于估值40BP以上的个券有18绍兴01。