作者:粽哥2025

來源:粽哥2025

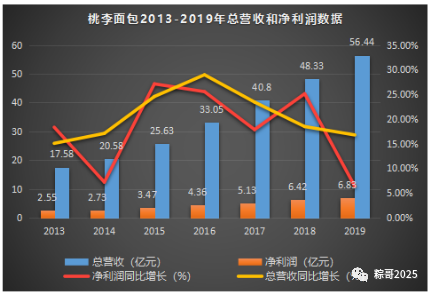

1月10日,桃李麪包(603866.SH)披露了2019年度業績快報:報告期內,公司實現營業總收入56.44億元,上年同期為48.33億元,同比增長16.77%;實現歸屬於上市公司股東的淨利潤6.83億元,上年同期為6.42億元,同比增長6.37%。

點評:在消費升級對行業的利好之下,這份財報業績並不合格。特別是總營收、淨利潤增速更是雙雙創出近幾年來的新低。但是,從不按常理出牌的A股市場,依然給予了桃李麪包四年三倍的漲幅。

接下來,我們看看桃李麪包的投資價值如何?

01

歷年業績情況

公司簡介:桃李麪包成立於1997年,總部位於遼寧瀋陽,主要經營麪包及糕點、月餅,是一家致力於烘焙食品生產、加工、銷售的綜合性公司,於2015年12月22日在A股上市。

2017-2019年,桃李麪包的總營收增速呈現放緩態勢,分別為23.42%、18.47%、16.77%。淨利潤更是從2016年開始就出現下滑態勢,過去四年分別為25.53%、17.85%、25.11%和6.37%。2019年更是直接下降到了個位數。

同時,桃李麪包“增收不增利”的情況也非常明顯。2015-2019這五年間,公司總營收的年均複合增長率為17.1%,但是淨利潤年均符合增速只有14.5%。

那麼,作為我國麪包行業市佔率達到10.5%的龍頭公司,桃李麪包具有業績反轉的可能性有多大?粽哥從行業格局和公司經營兩個角度來解讀下。

02

烘焙行業市場巨大

根據數據顯示,2018年我國烘焙市場規模為2170億元,13-18年複合增速達到12%。中國人均烘焙食品消費量從2013年的5.06kg增加到2018年的7.20kg,年均複合增速達6%,其餘的6%增速由價格上升所貢獻。

我國烘焙行業市場現狀

來源:wind,天風證券研究所

細分來看,麪包糕點是烘焙行業不錯的“賽道”。2003-2014年的銷售收入增速保持在10%以上,複合增速接近30%,高於烘焙行業。但是如果對比西方發達國家,2018年我國人均麪包消費量僅有2kg,烘焙行業市場集中度僅有11.1%,遠遠低於日本的10kg和42.8%。

但麪包具有主食和零食的產品功能,在“健康化”和消費升級的大趨勢下,意味着我國麪包烘焙行業具有非常廣闊的市場空間。

03

經營層面

粽哥認為,對於行業進入門檻不高的烘焙行業,企業要想長久發展,“要麼不做,要麼就要做龍頭,甚至做壟斷”。這也是投資者為什麼選擇優秀公司的根本原因。

因此,粽哥認為,桃李麪包應該對標的不是國內“蝦兵蟹將”的同行,而是日本烘焙行業的絕對龍頭山崎麪包。

2019年,山崎在日本烘焙行業市佔率高達23.7%,超過2-5位市佔率之和。2018年公司實現收入1.06萬億日元(摺合人民幣約 687億元),實現淨利潤145億日元(摺合人民幣約9.4億元)。

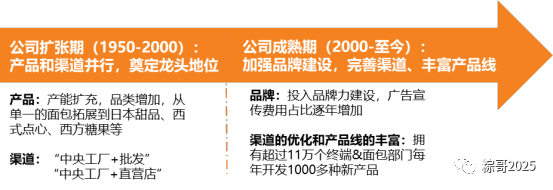

山崎麪包帶來的啟示:經過七十多年的發展,山崎麪包已經把工廠佈局到全國,還進行了海外擴張、全球化佈局。另外,在這些基礎都佈局完善之後,處於成熟期的山崎麪包已經把戰略放在了物流、渠道的建設上。最關鍵的是,山崎麪包已經從桃李麪包的“中央工廠+批發”模式轉變到“中央工廠+渠道”模式上。

山崎麪包發展側重

來源:山崎麪包公司公告,天風證券研究所

總結來看,山崎麪包成功的經驗,就是在公司進行擴張的同時不斷的補充銷售範圍和保障產品的配送頻率。所以,在擁有強大物流體系的基礎上,山崎麪包就可以發展品牌、拓展其他領域業務、從產品轉向服務。

那麼,反過來看,桃李麪包的經營情況怎樣呢?

目前,公司仍然處於產品品類和渠道增長的初期階段,其產品結構整體來説比較單一。2018年“麪包及糕點”實現收入47.3億元,佔總營收98%,“月餅”、“粽子”分別只佔1.96%、0.20%。

從銷售區域來看:桃李麪包在上市前大部分集中在東北、華北、華東地區,自2015年上市之後,開始在全國擴張,開拓了華南、西北、西南市場。看似桃李麪包已經形成了物流渠道全國化的局面,但是實際上,公司在擴張的過程中,四處面臨着來自競爭對手的巨大壓力。

在華北、華東地區參與競爭的有全球知名烘焙食品加工企業賓堡,2018年還收購了國內外商獨資麪包企業曼可頓,實力不容小覷;在新開拓市場的華南地區,又有已經紮根幾十年的中國香港品牌嘉頓的衝擊。

除此之外,達利、盼盼這些以長保麪包為主營的龍頭企業,也看中了短保麪包的市場,進來攪局。中保市場,線上線下企業加速中保市場佈局,包括三隻松鼠、小白心裏軟等。可以説,桃李麪包目前的發展狀況,可以用“八面埋伏”來形容。

不過,好在桃李麪包經過20年的成長也建立起了龐大而且穩定的銷售網絡,所以仍然佔據着短保麪包的龍頭地位。根據數據顯示,2018年,我國麪包行業CR5為22.1%,桃李市佔率10.5%居第一,高於第二三名達利(4.8%)和盼盼(3.9%)。短保麪包行業CR3為43%,桃李市佔率36.9%寡頭壟斷,遠超第二三名曼可頓(3.4%)和賓堡(2.7%)。

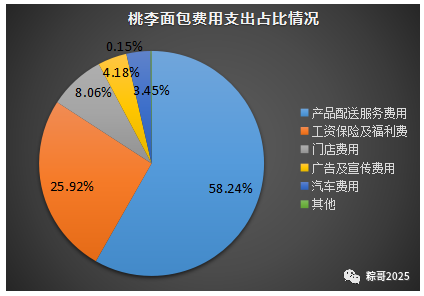

在物流配送方面:桃李麪包的產品均通過委託第三方物流公司來進行配送,所有物流體系公司可控,最終經過分銷站配送員送至各個終端。因此,產品配送服務費用佔到了銷售費用的58.24%。

從渠道方面來看:桃李麪包採取的是“中央工廠+批發”模式,主要通過“直營+經銷”兩種渠道相結合來進行銷售。一是直接與大型連鎖商超和中心城市的中小超市、便利店終端簽署協議銷售產品;二是通過分銷商分銷到外埠市場的便利店、縣鄉商店、小賣部。

以2018年為例,公司在全國建立了22萬多個零售終端,其中,小賣店的滲透率較高。直銷模式是公司的主要收入來源,2018年收入為30.8億元,佔比64%;經銷模式收入17.6億元,佔比36%。

小結:從桃李麪包的品類、物流、渠道和服務方面來看,目前公司最為薄弱的部分是品類、渠道和服務。

首先,參考山崎麪包得知,公司是通過併購不二家、富士屋等公司的外延式擴張戰略來完成糖果、休閒零食、麪條等食品品類的佈局。之後,通過分設麪包、日式點心、西式點心、加工麪包及米飯等六大部門來經營和銷售各種食品品類。反過來,桃李麪包的月餅、粽子雖然符合中國特色,但是隻有在傳統節假日的時候,這些產品才會大幅增長。

其次,桃李麪包採用的“中央工廠+批發”模式,減少了公司與消費者直接接觸的機會。反過來,山崎麪包的“中央工廠+門店”的模式,留更容易提升消費者的服務體驗。不過,至於公司是選擇繼續走To B業務,還是選擇產品向服務轉變的方式,要看管理層的決策。

04

估值情況

目前,桃李麪包的總市值為299億元,市盈率PE為43.81倍,高於39倍的行業平均水平。對比在港股上市的同行達利食品,2019年初也宣佈進入短保麪包行業,PE為17.38倍,遠低於28.51倍的行業平均水平(AH股溢價)。

可以看到,作為次新股,桃李麪包自然容易受到資本市場的青睞,但也存在高估的風險。再加上,自2015年底上市以來,公司的股價已經上漲了3倍多,存在強烈的回調需求,而且以公司目前的業績情況來看,明顯不適合投資者現價買入。

綜合來看,桃李麪包所處的烘焙行業,在消費升級的大趨勢下,的確市場空間非常大。但與此同時,由於行業的進入門檻不高,無疑競爭會非常激烈。公司要想成為行業的絕對龍頭,除了注重內生性增長之外,更要效仿山崎麪包等外國巨頭進行外延式擴張,以此鞏固公司的龍頭地位。

所以,對於目前桃李麪包的情況來看,建議投資者等待合適的時機再入手。