作者:方傅雲

來源:楊仁文研究筆記

事件:

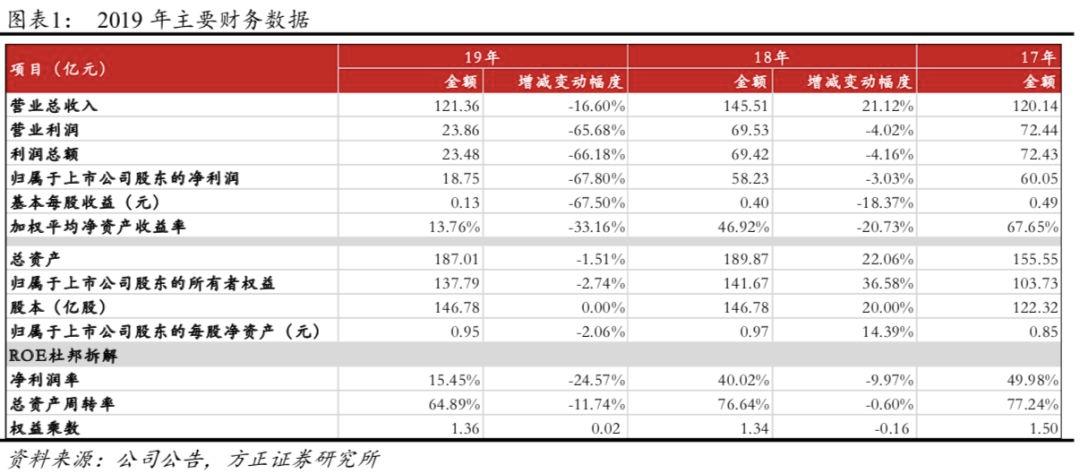

公司公告19年業績快報,實現營業收入121.36億元,YOY-16.60%;歸母淨利潤18.75億元,YOY-67.80%。

點評:

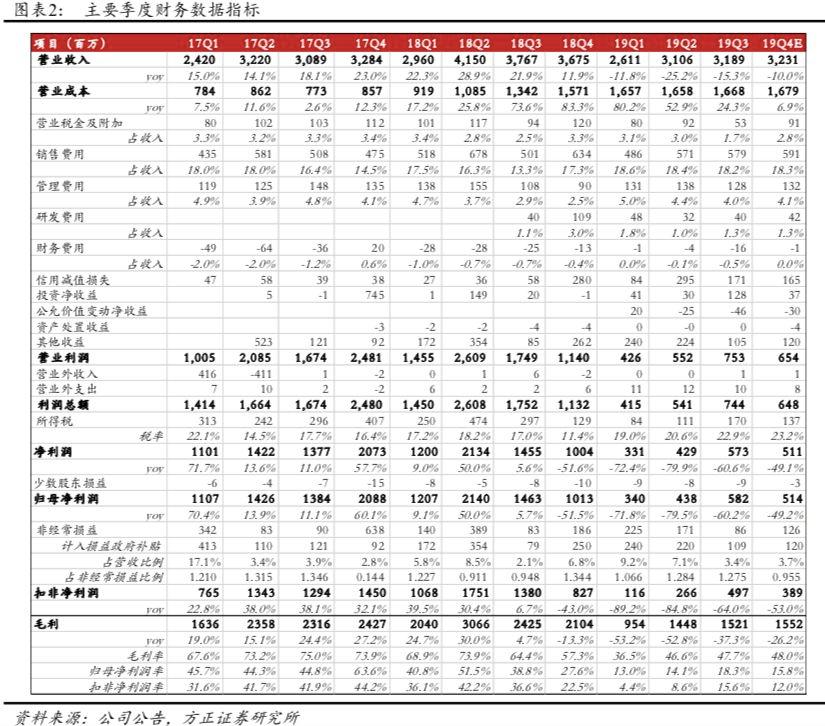

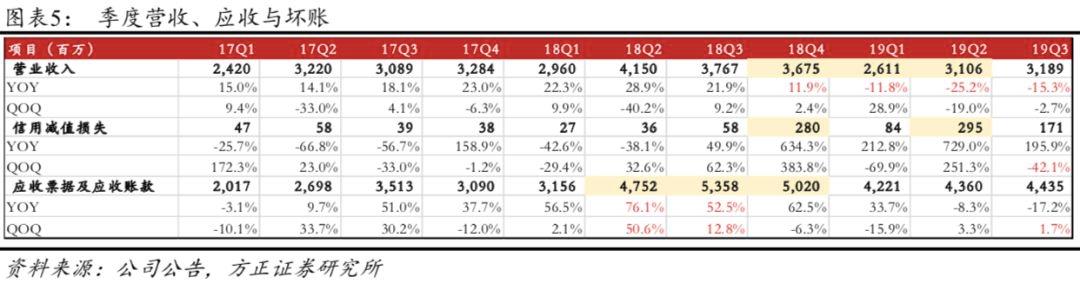

1、單季收入降幅收窄,貼近預告中位數:19年營收121.36億元,YOY-16.60%;19Q1-19Q4分別實現營收26.1/31.1/31.9/32.31億元,YOY-11.8%/-25.2%/-15.3%/-10%,季度同比降幅收窄。19年歸母淨利潤18.75億元,YOY-67.80%,貼近預告中位數。19Q1-19Q4歸母淨利潤分別為3.4/4.4/5.8/5.11億元,YOY-71.8%/-79.5%/-60.2%/-49.1%,季度同比降幅收窄,主要由於19年起擴張明顯放緩,19Q2末開始對點位進行優化梳理與精細管理,19年單季度營業成本控制在16-17億元。19年加權平均淨資產收益率13.76%,較18年下降33.2個百分點,主要因為淨利潤率(19年為15.45%,同比下降24.7個百分點)與總資產週轉率(19年為64.89%,同比下降11.7個百分點)的下滑。

2、賬面現金充裕,廣告主結構優化:(1)疫情導致人羣出行減少,户外廣告受直接衝擊,短期預計對公司Q1收入有較大影響。公司收入結構自18H1起明顯調整,日用消費品佔收入比例由18H1的24%上升至19H1的30.7%,19Q3進一步增至35%,商業服務、休閒娛樂佔比也有提升。(2)截止19Q3賬面現金28.3億元,交易性金融資產20.3億元(19H1交易性金融資產均為非保本理財產品),流動資產合計105億元,資金儲備充足,成本管控與風險承受能力強。

3、數字化建設見成效,關注復工後投放需求反彈,聯合君智推“百億品牌打造計劃”:(1)疫情中公司通過雲端推送確保正常上刊,數字化挑樓、排片、傳輸、監測,數字化建設見成效;公司已實現與阿里巴巴後台打通,實現收據迴流,助力客户實現品效合一的投放並積累品牌數字資產;(2)隨着企業陸續復工復產,消費亦將逐漸恢復,疫情期間壓抑的需求有望在Q2集中爆發,預計消費及服務類企業投放需求將實現較大反彈;(3)短期看,疫情期間獲得較大發展的在線生鮮、醫療、教育、遊戲、健康等領域龍頭企業預計將加大投放強化品牌、鞏固優勢;5G新科技週期+科創板+再融資新規將激發互聯網及高新技術企業活力,有望在中長期拉動互聯網類廣告主投放反彈;(4)公司聯合君智諮詢推“百億品牌打造計劃”,幫助100家當前收入10億元以上的公司,通過5-10年時間打造為百億級品牌,建議關注後續動向。

4、投資建議:基於2020年奧運會、疫情後壓抑的消費服務類需求釋放、中長期互聯網廣告主投放反彈存在較強基礎,我們對20Q2及之後投放需求保持相對樂觀,繼續看好生活圈媒體長期發展空間。

風險提示:疫情影響、宏觀經濟週期變化、廣告行業不景氣、行業競爭加劇、人才流失、電影票房不達預期、租賃成本增加、人力成本增加、補貼不達預期、應收賬款回款期延長、壞賬損失、估值中樞下移等風險。

事件:

公司公告19年業績快報,實現營業收入121.36億元,YOY-16.60%;營業利潤23.86億元,YOY-65.68%;利潤總額23.48億元,YOY-66.18%;歸母淨利潤18.75億元,YOY-67.80%。

《舞雲山》、《花與劍》、《陰陽師:百聞牌》、《綠茵之巔》、《第九所》和《重裝上陣》等。

點評:

1單季收入降幅收窄,貼近預告中位數

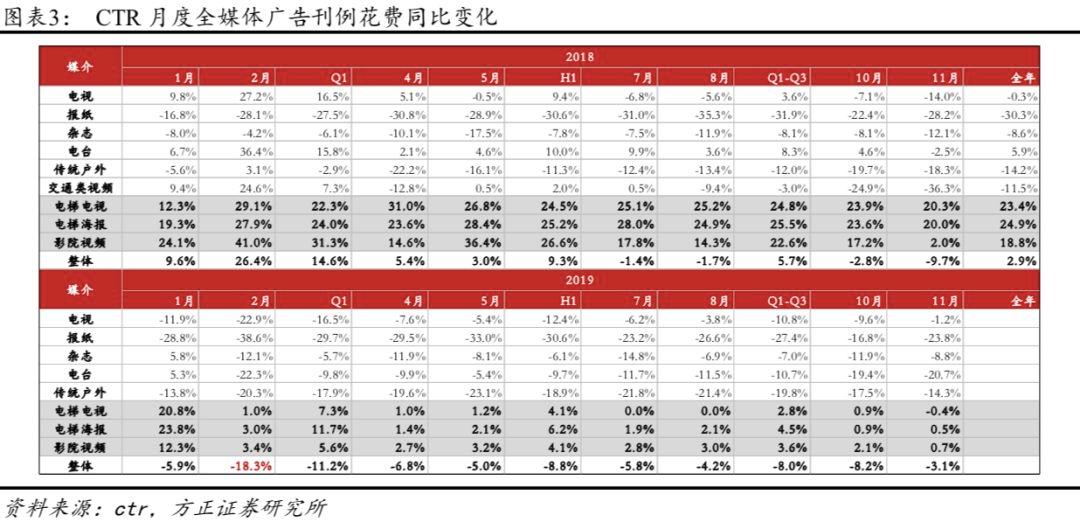

19年營收121.36億元,YOY-16.60%;19Q1-19Q4分別實現營收26.1/31.1/31.9/32.31億元,YOY-11.8%/-25.2%/-15.3%/-10%,季度營收同比降幅收窄,收入仍有一定下滑,受宏觀經濟影響,19年廣告市場需求疲軟;一級市場創投募資低迷造成公司互聯網及新經濟類廣告主收入大幅減少。CTR數據,19年春節後生活圈三大媒體廣告刊例花費同比增速下滑明顯,下半年月度同比增速保持在0%-5%左右。

19年實現歸母淨利潤18.75億元,YOY-67.80%,貼近預告中位數。19Q1-19Q4歸母淨利潤分別為3.4/4.4/5.8/5.11億元,YOY-71.8%/-79.5%/-60.2%/-49.1%,季度同比降幅收窄,主要因為誒 公司18Q2開始大幅擴張樓宇資源(由17年末的152萬塊擴張至18年末的266萬塊),19年起擴張明顯放緩,19Q2季度末開始,除根據實際需求新增少量優質資源外,對點位進行優化梳理與精細管理,19年單季度營業成本控制在16-17億。

19年公司加權平均淨資產收益率13.76%,較18年下降33.16個百分點,其中權益乘數基本持平(18/19年分別為1.34/1.36),下滑主要原因是淨利潤率(19年15.45%,較上年下降24.67個百分點)與總資產週轉率(19年64.89%,較上年下降11.74個百分點,其中19年擴張放緩總資產基本持平,主要是收入有一定下降)的下滑。

2賬面現金充裕,廣告主結構優化

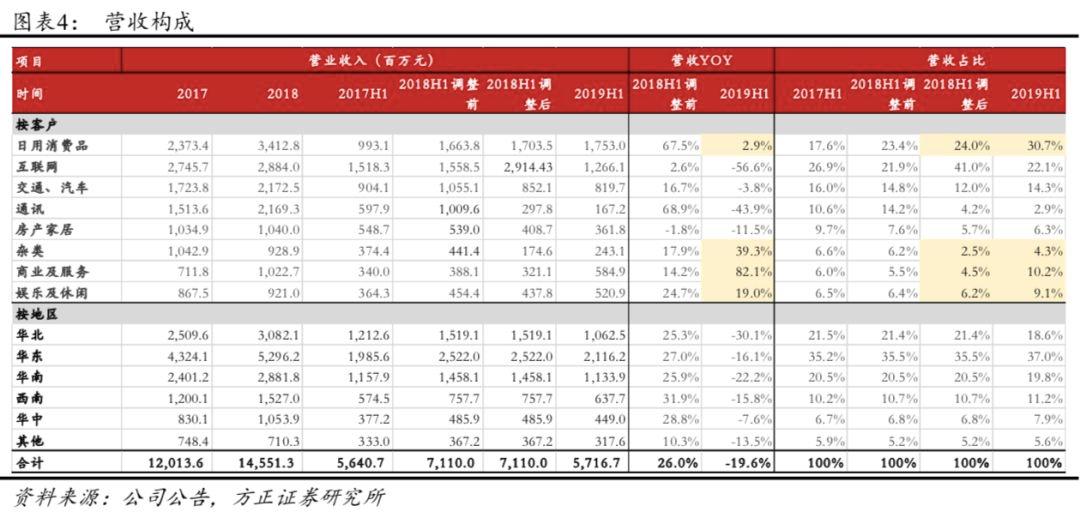

疫情導致人羣出行減少,户外廣告受直接衝擊,短期預計對公司Q1收入有較大影響。公司收入結構自18H1起明顯調整,組建全國銷售KA團隊和精英100計劃,針對消費品廣告主進行深度挖掘,日用消費品佔收入比例由18H1的24%上升至19H1的30.7%,19Q3進一步增至35%,商業服務、休閒娛樂佔比也有提升,而互聯網廣告主營收佔比由18H1的41%,下降至19H1的22.1%,從金額看19H1互聯網廣告主收入為12.7億元,同比下降56.6%。

截止19Q3公司賬面現金28.3億元,交易性金融資產20.3億元(19H1交易性金融資產均為非保本理財產品),流動資產合計105億元,公司資金儲備充足,成本管控與風險承受能力強。

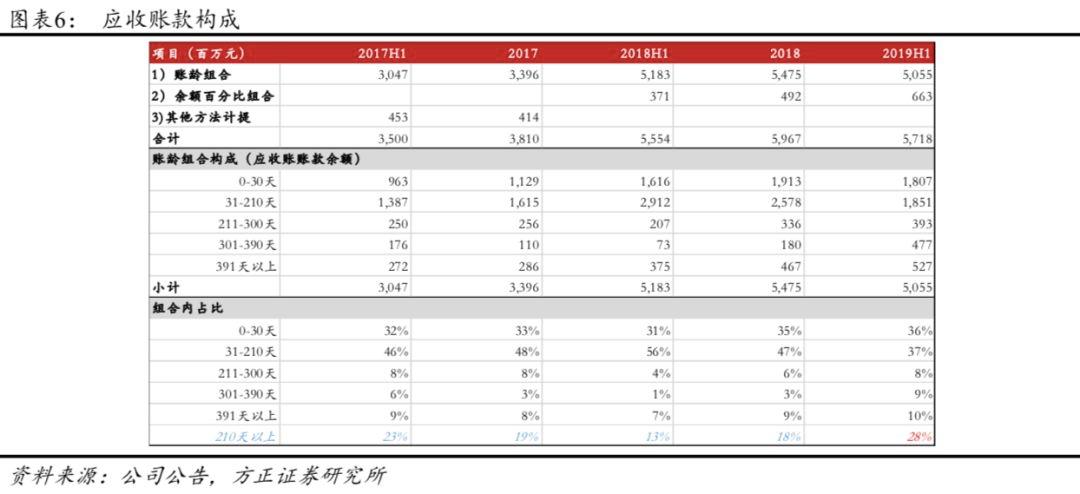

截止19Q3公司應收賬款餘額44.4億元,YOY-17.2%,應收賬款降幅大於收入降幅,略有改善。19Q3公司信用減值損失1.7億元,YOY+195.9%,QOQ-42.1%,環比明顯下降,主要是由於:①加強了對回款進度的跟蹤落實等措施;②18年由於融資困難而造成的互聯網廣告主壞賬在19年逐步消化,公司應收中來自傳統消費品廣告主的佔比提升,其賬期相對較長,加上疫情影響,預計公司應收體量短期不會有明顯下降,但由於其違約風險較小,預計回款及壞賬可控。

3數字化建設見成效,關注復工後投放需求反彈,聯合君智推“百億品牌打造計劃”:

疫情中公司通過雲端推送確保正常上刊,數字化挑樓、排片、傳輸、監測,數字化建設見成效;公司已實現與阿里巴巴後台打通,實現收據迴流,助力客户實現品效合一的投放並積累品牌數字資產。

隨着企業陸續復工復產,消費亦將逐漸恢復,疫情期間壓抑的需求有望在Q2集中爆發,預計消費及服務類企業投放需求將實現較大反彈。

短期看,疫情期間獲得較大發展的在線生鮮、醫療、教育、遊戲、健康等領域龍頭企業預計將加大投放強化品牌、鞏固優勢;5G新科技週期+科創板+再融資新規將激發互聯網及高新技術企業活力,有望在中長期拉動互聯網類廣告主投放反彈。

公司聯合君智諮詢推“百億品牌打造計劃”,幫助100家當前收入10億元以上的公司,通過5-10年時間打造為百億級品牌,建議關注後續動向。

4投資建議

基於2020年奧運會、疫情後壓抑的消費服務類需求釋放、中長期互聯網廣告主投放反彈存在較強基礎,我們對20Q2及之後投放需求保持相對樂觀,繼續看好生活圈媒體長期發展空間。

5風險提示

疫情影響、宏觀經濟週期變化、廣告行業不景氣、行業競爭加劇、人才流失、電影票房不達預期、租賃成本增加、人力成本增加、補貼不達預期、應收賬款回款期延長、壞賬損失、估值中樞下移等風險。