作者:施旭健

來源:蘇寧財富資訊

近幾年價值投資策略風靡市場,但在我看來,價值投資不是策略,是能力。首先你要有能力認清企業的內在價值,然後才能在股價低於內在價值的時候買進,等待價值迴歸。

事實是,絕大部分個人投資者不具備研究出一家企業內在價值的能力,哪怕不用DCF建財務模型計算出精確價值,僅僅是給出內在價值的一個合理範圍,依然是一件難度極大的事情。

難道沒學過會計知識,不懂財務報表,不會財務建模,就不能立足基本面分析進行股票的價值投資嗎?

芒格説他從未見巴菲特按着計算器計算一個公司的內在價值,我們雖然在對企業價值的認知能力上不如巴菲特有天賦,但是巴菲特“模糊的正確大於精確的錯誤”的指導思想給了我們“基本面趨勢”投資策略的靈感,價值研究選股,趨勢投資交易。

財報大超預期下的跳空缺口

絕大部分投資者都會面臨一個困惑,A股3000多隻股票,應該用哪些財務指標來進行初步篩選,縮小研究範圍呢?

你去讀各家賣方的金融工程研報就會發現,任何一個指標隨着傳播度的提高,其有效性會變差,幾乎找不到什麼穿越牛熊的指標來初步篩選。

當然有人可能會質疑,説像茅台、格力這樣的優秀龍頭企業,營收、淨利潤穩定高增長、高ROE不就是一個很好的篩選指標嗎?這樣做的最大問題在於,這些好看的指標都是最終的結果,茅台、格力在業績兑現高增長之前你怎麼能夠分析出來這家公司未來的業績高增長的確定性有多大呢?

要知道,即使是各家機構專業的分析師幾年前都一度質疑過其業績高增長能否持續,事前來看,準確判斷的難度極大。況且,股價影響因素非常複雜,在一段時間裏可能與業績並不存在簡單的線性關係。

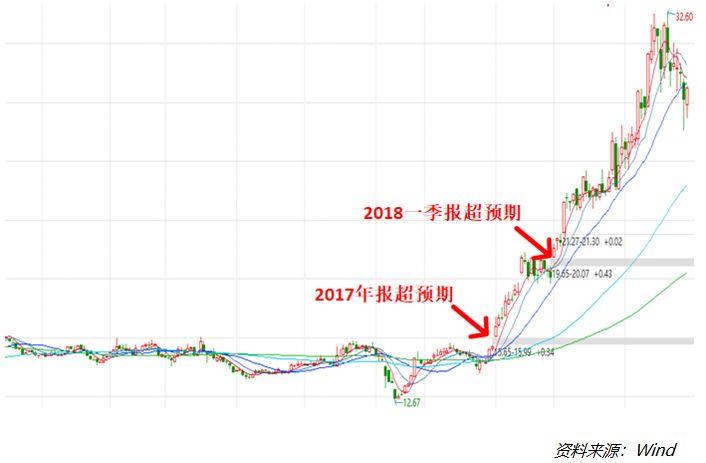

本文介紹的“基本面趨勢”投資策略的篩選方法非常簡單,就是選擇財報公佈後首次超出市場預期公司,需要注意的是,這裏的“首次”指的並不是歷史首次,而是公司業績經過幾年的低迷發展後的首次業績超預期,也可以理解為公司的業績拐點。在面對這類基本面拐點時、財報超預期的公司時,資本市場都會給出非常明顯的反應,股價會在財報公佈後的第一個交易日高開高走,留下一個跳空缺口。這一盤口信息一旦出現,就是非常好的買入時機。舉個例子:2018年大熊市背景下逆勢上漲66%的順鑫農業。

從上圖可以看出,順鑫農業隨着2018年3月31日一紙年報公佈,4月2日市場做出反應,股價出現了第一個高開高走的跳空缺口,並由此開啟一波獨立於大盤的上漲行情。

我們可以從賣方的點評研報中找到年報超預期的基本面原因,公司白酒業務的業績提速,核心指標預收賬款大超預期,2017年經營性現金流同比增加145%達24.71億,遠超同比增加50%的扣非淨利潤3.45億。可以看到,年報公佈後賣方陸續出了看多的研報,股價也是一路上漲,幾乎沒有像樣的回調。

順鑫農業之前的研報並不多,且觀點比較一致,如果碰到研報數量多且觀點不一致的情況怎麼辦呢?投資者到底應該看誰的,信誰的呢?答案是,在上漲趨勢中聽多方最強者的聲音!

2018年4月2日收盤後,我們可以看到中銀國際食品飲料團隊率先在市場發佈了繼續強烈推薦評級研報,於是我們自然找到了其上一封看多順鑫農業的研報,它出現在2018年2月2日,題目為《白酒提速、地產扭虧,18年將出現業績拐點,期待國企改革錦上添花》。這幾乎是市場上為數不多的神預測,從定性上提前預判出了順鑫農業2018年的業績拐點,不過,研究最透徹的多方從定量上還是低估了順鑫農業的業績增速,其2018一季報又大幅超出市場預期,第二個高開高走的跳空缺口出現,質疑其業績是否真的到了拐點的聲音變少了,看多的賣方研報逐漸變多,股價再次大幅上漲。

無論從財務指標、賣方評級還是市場表現來看,都驗證了順鑫農業的業績拐點。“基本面趨勢”策略的做法就是在公司公佈財報後,在Wind中選出最近幾年業績首次超預期的標的,然後在短時間內快速研究清楚基本面的變化情況,判斷基本面趨勢是否具有持續性,然後在跳空缺口出現的第二個交易日大膽買入。

哪類公司業績超預期後有持續性?

一家公司業績公佈後超出市場預期,股價大漲,投資者這個時候往往會有兩種心理:這家公司業績利好已經price in,完全反映在股價裏,甚至已經過度反應了,你看股價都漲那麼高了,肯定不能買;這家公司業績利好只是短期擾動,長期基本面趨勢依然向下,一個季度超預期不能説明任何問題,如果接下來幾個季度持續超預期,等待業績確定性高了,我才會選擇買入。

這兩種投資者心理共同反映了一個問題,也是“基本面策略”中最需要解決的問題:業績長期低迷之後,某個季度的業績超預期了,我如何判斷這是不是代表基本面趨勢的反轉?

的確只有一部分公司具備基本面反轉的潛力,在我看來,大體可以分為兩類:具備線下渠道優勢的消費類公司和大級別科技週期中的訂單類公司。

第一類是具備線下渠道優勢的消費類公司。當這類公司線下渠道完成佈局後,新產品投放往往是循序漸進的,因為消費者偏好難以捉摸,誰都拿不準能不能獲得消費者認可。因此,公司會先在幾個核心經銷商鋪貨,觀察一段時間的銷售情況,反饋好的情況下,才會逐漸向其他經銷商滲透,直至在所有線下渠道完成鋪貨。一個新產品會經歷緩慢加速到加速上升的過程,相對應的,公司業績也是一個逐漸釋放的過程,所以當財務報表出現某個季度營收增長超預期就應該引起注意,連續出現兩季就應該果斷買進,此後可能就是業績加速期。

當然,這並不是唯一情況,具體情況我們還要具體分析。比如順鑫農業在2017年年報中,關於經營情況討論有這樣一段話:

自2017年下半年起,公司改變了市場開發及推廣投入的方式,市場開發及推廣費用讓經銷商承擔,然後給予經銷商產品銷售折扣,進一步加強了公司與經銷商的緊密聯繫。

不起眼的短短几行字卻至關重要,因為它改變了渠道方的激勵機制。經銷商激勵機制的改變是我們關注的重大變化之一,這種變化的長期力量往往會被市場低估。比如格力就是一家典型的渠道驅動的公司,通過特殊的經銷商利益機制構建了其它競爭對手難以複製的渠道護城河。

第二類是大級別科技週期中的訂單類公司。比如在智能手機起步階段打入蘋果供應鏈的歌爾聲學、歐菲光;在安全城市趨勢下獲得政府訂單的海康威視、大華股份;在5G基礎設施建設階段PCB產業鏈上的滬電股份、深南電路。這一類受益於大級別科技週期的訂單驅動類公司,業績都會在短短的幾年內爆發式增長,一旦出現業績首次超預期情況,後面就是業績加速期。這類公司股價一旦啟動,爆發力會非常強,往往會在短短的幾年甚至一年內幾倍甚至十倍的增長,你去覆盤就會發現,每一次跳空缺口都是買入、加倉的機會。

這兩類公司業績出現首次超預期之後,都具有業績持續性。大級別科技週期中的訂單類公司的股價爆發力更強,但是一旦行業景氣度下降,股價跌幅也會快速而猛烈,因此需要投資者具備快速果斷的反應能力;具備線下渠道優勢的消費類公司持續時間很長,護城河一旦建立就是幾年甚至十幾年的持續增長,投資這類企業需要投資者具備極強的耐心與定力。

關於此策略的一些疑問

1. 為什麼會出現市場對業績超預期反應不充分的現象?

公司在經歷長期的業績穩定之後,股價長期在一段區間之內震盪、盤整,市場已經充分消化了此時公司基本面所透露出的公開信息。因此,當公司某一個季度的財報突然大幅超預期之時,市場需要時間來認識公司基本面發生了什麼樣的變化,並且通過之後的財報來觀察其基本面改善的持續性,尤其對於追求確定性的大機構來説,需要確定公司基本面反轉之後,用財務模型算出公司的合理估值,才會大筆建倉買入。

因此,在市場質疑公司基本面改善與公司基本面確實改善之間存在預期差,股價不斷上漲的過程就是填平這個預期差的過程,過程中看空者逐漸向看多者轉變。上文總結出的兩種確定性比較高的基本面改善可持續的公司類型,可考慮第一時間大膽介入,享受預期差帶來的超額收益。

2.“基本面趨勢”策略的風險在哪裏?

世界上沒有完美的策略,任何一種投資策略都會存在風險,但是有風險並不可怕,可怕的是我們身處巨大的風險之中而不自知。本文介紹的方法的最大風險在於公司財報反映的基本面趨勢能否持續,而對能否持續的判斷需要深度的研究和對公司所在行業的認知程度。

即使筆者總結了兩類確定性高的公司,也只是一種概率而已,“基本面趨勢”策略要求我們要在極短的時間內研究清楚一家公司是否處於拐點,並做出是否買入的決策,對個人投資者的能力要求是很高的,且一旦接下來幾個季度的財報表明我們的判斷出現失誤,就會在短期產生巨大的虧損。當然,此策略中包含了賣方的評級,所以是否真的超預期以及可持續,證券公司的分析師會給出觀點,這可以幫助我們佐證自己的判斷,減小判斷錯誤的風險。

總之,天下沒有免費的午餐,人無法持續賺到自己認知之外的錢,提高自己的認知能力是一切策略的前提。新的一年,祝願廣大股民朋友不斷提高自己的認知能力,持續從股市盈利。