小米爆了!但與三星自爆的note 7手機不一樣,小米這次爆火的不僅是它旗艦手機小米10,還有它的充電器。

上週小米10的推出不僅讓公司的產品定位徹底脱胎換骨,揮揮手告別平民定位,一個瀟灑回頭便走向清新雅緻的高端路線。更讓人意想不到的是,隨着小米配套產品GaN充電器的推出,"氮化鎵(GaN)"為更多人所熟知,並就此帶火了氮化鎵概念股。

今日,氮化鎵概念板塊繼上週五多股漲停後,今日延續強勢,截至收盤概念股板塊中富滿電子及海特高新漲停,聯創電子、華微電子及揚傑科技均漲超3%。寧德時代、三安光電、捷捷微電、耐威科技漲幅均超2%。

(圖源:同花順iFinD)

"氮化鎵概念" 對於很多人而言或比較陌生,以下將從三個W(what,why, and how)入手,簡析一下上週推出小米GaN充電器是如何引爆A股概念股板塊的。

GaN充電器:更小、更快、更高效

在上週四(13日)小米舉行的線上年度旗艦新品發佈會上,雷總除了推出公司年度旗艦小米10系列--小米10、小米10 Pro兩款新品之外,還有一款配套的GaN充電器Type-C 65W。該款充電器採用氮化鎵技術,最高支持65W疾速充電,搭配小米10 Pro可實現50W快充,還可為筆記本充電。

該款充電器售價為149元。從官網的介紹來看,小米的這款GaN充電器採用了第三代半導體材料(其實就是氮化鎵),體積更小、更輕,效率更高--為小米Pro充滿電的時間僅需45分鐘。

(圖源:小米官網)

此次小米的新款充電器採用的"黑科技"氮化鎵為第三代半導體,具有強度大、熔點高(約為1700℃)、直接帶隙寬、強原子鍵、高熱導率、化學穩定性好(幾乎不被任何酸腐蝕)的特性。

該材料主要應用於生產功率器件。在小米推出GaN充電器前,市面上的手機充電器主要材料為基於硅的半導體材料。但快速充電器若使用硅功率器件,難免會出現體積大、不便攜帶等問題。

而氮化鎵材料具有開關頻率高、禁帶寬度大、導通電阻低三大特點,則可較好解決以上問題。具體而言,氮化鎵功率器件由於開關頻率較高,故可以相應減少變壓器體積;且由於其效率較高,可減少或省略散熱片數量,從而進一步縮小大功率充電器的體積,滿足當前手機快速充電器的便攜性要求。

而在功率上,氮化鎵電源芯片比舊式慢速硅技術加快二十倍,功率則高出三倍。

通過對比小米GaN充電器與其他品牌快速充電器可發現,小米的GaN充電器在體積、重量、充電效率及至最終的售價等方面均具有一定的優勢。

(圖源:廣發證券研報)

但如果只是小米GaN充電器可能成為市場爆款的話,顯然並不足以支撐氮化鎵概念股連續兩個交易日的強勢上漲。

事實上,另一國產手機品牌OPPO早在去年10月10日發佈其Reno Ace手機時,就配備了全球首款65W GaN充電器,但當時引起市場反響顯然不及上週的小米充電器大。如今,接着小米及雷總的流量,GaN充電器將有望成為之後所有智能手機的標配。

參考過往歷史,2013 年高通發佈快充技術,一年之後普及至安卓手機,其滲透率迅速提升。橫向類比,今年GaN充電器或只有在少數幾款高端機型配備。但在2021年之後,隨着高耗電5G手機的迅速普及,大功率快充將成為標配,刺激GaN充電器市場迅速爆發。

同時,規模量產下氮化鎵芯片設計、製造成本將快速下降,進一步促進充電器的應用普及。據Yole預計,2024 年 GaN功率市場的規模將達到 7.5億美元,而在2018至2024 年間市場規模的複合年增長率將高達92%。其中,GaN快充市場2020-2023年間增速將達到 55%。2023年GaN快充市場規模將達到4.2億美元。

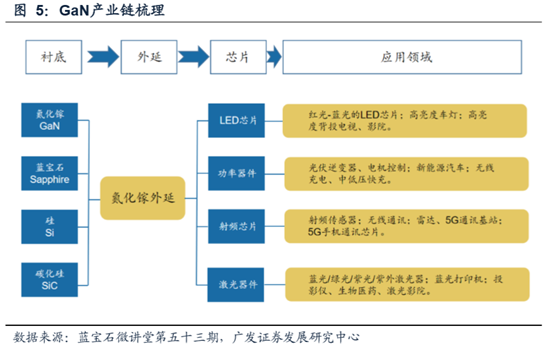

產業鏈標的有哪些?

按產業鏈劃分,氮化鎵產業環節可分為襯底、外延、器件設計與製造(即芯片,包括LED芯片、功率器件、射頻芯片、激光芯片等)及下游的應用四個環節。值得一提的是,氮化鎵功率器件除可以應用手機快速充電器外,其射頻芯片還有一個更廣泛的應用--5G通訊基站。

而相比起當前已見苗頭手機快充,氮化鎵射頻芯片在5G通訊基站的應用則屬更長線的增長點(目前氮化鎵射頻芯片僅在少數基站投入使用)。

(圖源:廣發證券研報)

產業鏈上游環節方面,硅基氮化鎵是各大RF射頻芯片和功率器件公司主要研發方向,而氮化鎵襯底大部分由日本公司生產。其中,單是住友電工的市場分額就超過90%以上。國內實現產業化生產氮化鎵襯底的企業則包括蘇州納維科技公司和東莞市中鎵半導體科技公司。但該兩家公司均未在A股上市。

中游方面,未來隨着規模效應出現,以硅作為襯底的氮化鎵外延成本將逐步降低,氮化硅功率器件有望取代高端領域的硅器件。當前有從事該領域的境外公司包括台積電、IDM、TI、日本松下,而國內相關企業則包括三安光電、海特高新和耐威科技。

除此之外,當前有從事功率器件生產的上市企業還有士蘭微(公司為國產功率器件龍頭廠商,早在2017年即擁有6英寸的硅基氮化鎵功率器件中試線)及富滿電子(公司主要從事電源管理類芯片、LED控制芯片、MOSFET類芯片生產)。

除以上直接與氮化鎵產業鏈相關的個股外,還有部分可能受GaN快充預期普及帶動需求量增加的有關概念股。該部分產業鏈相關個股亦可適當關注。當中與磁材相關的生產商(氮化鎵等半導體材料普及,需要更高開光頻率。電感磁材的高頻鐵硅鋁渦流損耗低,可應用於高頻開關)包括天通股份及橫店東磁。

上述概念股中,天通股份業務範圍涵蓋設備自制、材料自研、生產,公司有佈局碳化硅襯底材料領域;橫店東磁則是當前國內最大的磁性材料生產企業。

而氮化鎵的普及有可能令其他第二、三代化合物半導體受到關注,有關上市企業包括三安光電及雲南鍺業(公司可生產高純度砷化鎵單晶及晶片,而該等材料在光芯片、無線射頻領域同樣有廣泛應用)。

但值得留意的是,以上氮化鎵概念股在過去一週均經歷了較大程度的上漲,其估值已較高(除三安光電、天通股份及橫店東磁外,其餘個股滾動市盈率均高於100X)。而從基本面上看,概念股去年全年業績預告中,僅有天通股份、橫店東磁、海特高新及耐威科技預計淨利潤同比出現增長。

投資者入手以上氮化鎵概念股,還需提防短期炒作的風險。

(圖源:同花順iFinD)