作者 Lucifer

數據支持勾股大數據

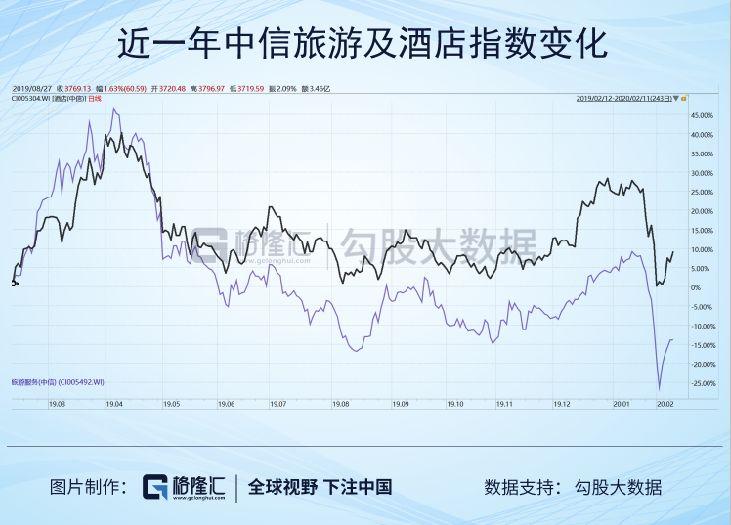

資本市場正在用腳投票,做出對肺炎疫情的反映。1月20日至今,A股餐飲旅遊板塊連日大跌,成為兩市表現最差的板塊之一。而子版塊的酒店板塊也是萎靡不振,市場正在預期一場空前的行業危機。

但與此同時,過往經驗在告訴我們,流行性傳染病屬於突發事件,雖然短期會對市場情緒產生影響,長期來看並不會改變資本市場的投資邏輯。禍兮福之所伏,市場短期內的過度反應,也將帶來抄底機會。而問題的關鍵在於,對於首當其衝的酒店行業,疫情的影響究竟會有多大?

想要探究武漢疫情對酒店行業的影響,覆盤2003年SARS對行業的影響很有必要。儘管03年與目前的社會情況、酒店行業的發展程度以及國家應對措施,乃至SARS與新型冠狀病毒本身都有一定差別,但以2003年及前後旅遊和酒店業的情況為鑑,仍能在一定程度上推測此次疫情的影響。

從旅遊業整體情況來看:流行性傳染病事件持續期出遊意願驟降帶來國內客流量斷崖式下跌。2003年國內遊客流量增速同比增速驟減13pct至-0.9%。值得注意的是,國內出遊客流統計口徑中包含商務差旅客人,具有一定剛性,因此實際國內以出遊目的的遊客人數降幅超過整體國內遊降幅。

SARS影響的高峯期為2003年3-6月,全程影響時間約1年。SARS自2002年11月以來,迅速在中國東南亞和全世界的31個國家和地區蔓延。2003年4月2日,世界衞生組織對我國廣州、香港兩地發佈旅遊警告,隨後又陸續將我國一些SARS流行的地區宣佈為疫區,並對北京、河北、內蒙、山西、天津等疫情嚴重的地區發出了全球旅遊警告。同時,世界各國對我國公民的入境進行了嚴格限制。從4月中旬至5月中旬,北京、華北地區的染病人數迅速上升。由於對疫情的控制缺乏足夠的準備,疫情造成全社會巨大恐慌。儘管政府採取果斷措施控制SARS流行,但學校停課、商店關門歇業、旅遊景點關閉、文化活動停止、大量社會經濟活動取消或推遲舉行。至6月初,中國SARS的發病人數已經很少,疫情已經得到控制。從6月4日以後,已經沒有新發病人。8月18日,最後一例SARS病人康復出院,SARS危機得到消除。

2003年下半年客流有所反彈,但並沒有出現預期中的井噴式增長。2003年7月9日,國家旅遊局正式解除對跨區旅遊及出境旅遊的限制,然而人們對出遊仍心存忌憚。雖然全社會都在期待SARS過後旅遊行業可以全面恢復,但事實上雖然2003年下半年客流有所反彈,但並沒有出現預期中的井噴式增長。2003年十一距SARS影響高峯期不足3個月,影響尚未完全消除,旅遊業雖有反彈,但並沒有出現報復性增長,旅遊人數、旅遊總收入增長分別為11.5%和13.1%,低於前後兩年的增速。

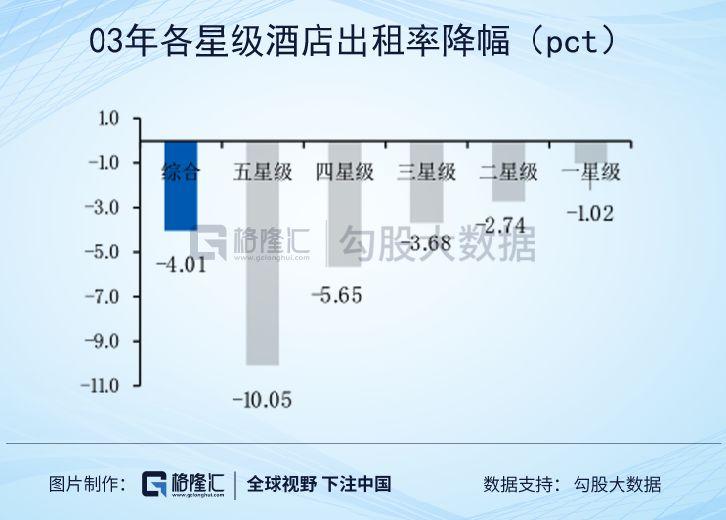

從酒店行業情況來看:2003年酒店行業有限服務型酒店尚未開始大規模發展,門店數量少,星級酒店是中國住宿業主體,且仍處於門店數量快速增長階段。SARS事件窗口期對酒店住宿業衝擊非常明顯:高星級酒店出租率降幅比低星級酒店大,而低星級酒店收入受到的衝擊更明顯。

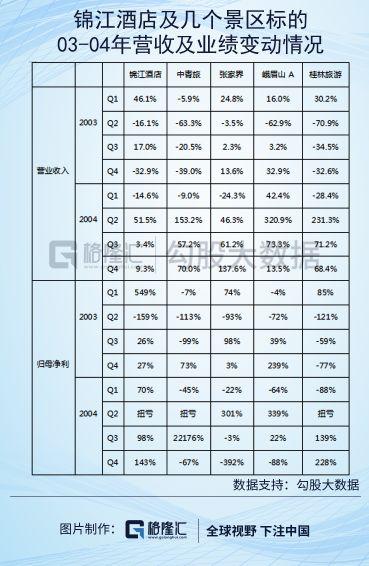

酒店業績受疫情衝擊很大,復甦滯後2-3個季度。2003年酒店板塊上市標的較少,我們選取錦江酒店為樣本進行分析,並對比幾家景區標的。可以看出疫情平息後半年內國人出遊意願仍低迷,拖累標的公司2003年Q2-Q4營收及業績大幅下滑。

覆盤SARS對餐飲旅遊板塊股價的影響可以發現,疫情對板塊的影響超過了疫情本身的持續期。在2002.11-2004.12.31這一期間,旅遊板塊整體累計回報率為-37%,跑輸上證指數22%。錦江酒店的股價走勢在04年7月份之前基本與旅遊板塊指數走勢相似,之後才開始走出獨立行情。

覆盤板塊估值情況我們發現,板塊一共經歷了3個下跌階段:

初始發酵期(2002.11-2003.3):估值穩定,並未出現較為明顯的估值下滑跡象,但板塊整體跑輸滬深300指數;

第一輪下跌:殺估值(2003.4-2003.8)。板塊整體估值從60x下跌至50x,估值調整幅度-17%;此時疫情已經經歷了從爆發到逐步平息階段,8月18日最後一例非典病人已經康復出院;

第二輪下跌:估值業績雙殺(2003.9.30-2003.10.31)。這一階段處於疫情剛剛平息,出遊意願仍普遍低迷,且正值中報及三季報階段,上半年疫情對業績的影響落地,此時估值業績雙殺,板塊估值由50x下跌至35x,跌幅30%。

估值修復期:數據空窗期,預計改善估值修復(2003.11-2004.3)。疫情影響結束後2個季度,行業進入年末數據空窗期,市場預期中的數據回暖與業績修復驅動估值從35x再次提升至50x,漲幅43%。

第三輪下跌:復甦不及預期(2004.4-2004.8)。預期中的井噴並未出現,更多是低基數下的反明顯反彈。業績復甦的持續性和後勁並不強勁,由此導致估值進入第三輪調整。

我們分析認為,本次疫情對酒店龍頭的影響主要體現在以下幾個方面:一是嚴格疫情防控措施下,酒店RevPAR短期完全下挫(本次封城和交通管制下出租率甚至可能低於非典時期),直接影響其直營和加盟店業績;二是由於特殊時期,酒店龍頭對部分酒店減免收取加盟費;三是開店和展店節奏短期也預計受到不利影響。

現在市場普遍預期是Q1階段虧損,Q2逐步恢復,且開店節奏Q2後能保持,Q3和Q4恢復並較2019年同期有所增長。參考下列三大酒店龍頭季度歸母淨利的分佈情況,儘管第一季度歸母淨利佔全年的比重不高,但酒店業作為“資本密集+勞動密集”行業,行業淨利率不足10%,產生虧損對淨利的影響很大。我們初步估算三大酒店龍頭2020年歸母淨利較2019年下滑20-30%+。

短期來看,疫情發展情況、疫情過後旅遊業的恢復情況乃至企業各季度業績情況都將帶來股價的波動,現在來談抄底,可能會抄在半山腰上。而長期來看,酒店仍是具有成長性的優質標的,可以考慮佈局。