作者:廖凌、朱国源

来源: 广发港股策略

报告摘要

● 港股策略周论:疫情“价值坑”下的市场微观结构

新冠疫情下,对于投资者高度关注的行业及个股配置问题,本周策论我们从市场微观结构入手,对“价值坑”前后的市场行为进行剖析。

疫情背景下,市场微观结构有何变化?2月1日前后,港股领涨行业和个股的微观结构“既有共性,又存差异”。在行业表现分化的背后,也对应着不同的逻辑:

(1)疫情“低敏感”的新兴成长行业体现出“抱团”效应。医疗保健、软件服务、半导体等行业持续跑赢,其基本面受疫情影响相对较小;

(2)市场波动率的变化让高股息的疫情“低敏感”行业表现前后迥异。2月以来高股息、强防御的公用事业、电信服务业并未跟随市场反弹;

(3)受益于“逆周期”政策的疫情“高敏感”板块“先抑后扬” 估值具有较强的安全边际、且受益于逆周期对冲政策的汽车、地产跑赢。

疫情拐点清晰前,港股如何布局?对于未来的市场演绎及行业配置,微观层面的信号也体现了从“恐慌→缓和→消退”三个阶段的预期变化。当前疫情处于第一阶段后半段、并向第二阶段过渡的时点,在“拐点”完全清晰前,预计市场将仍有波动。

而从配置的角度,疫情“低敏感”行业与前期超跌,但高度受益于逆周期对冲政策相关的部分“高敏感”行业是短期港股布局的两条主线。

投资策略:疫情“低敏感”板块为“盾”,逆周期板块为“矛”。港股中长线的投资价值依然突出,突发疫情导致港股市场出现“价值坑”。短期而言,关注部分“疫情不敏感”行业,如医药、软件服务、半导体、高股息个股等;以及部分估值安全边际较高,同时受逆周期对冲政策直接刺激的行业,如地产股、汽车股。

●市场概览与情绪跟踪

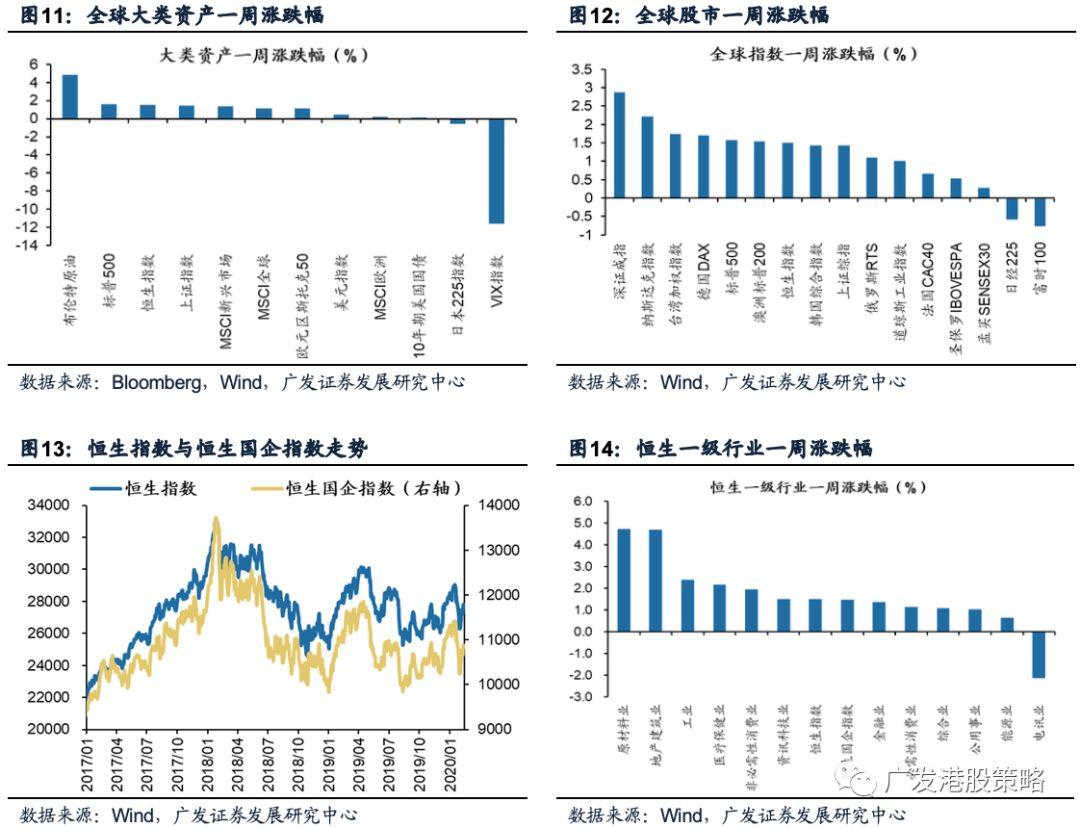

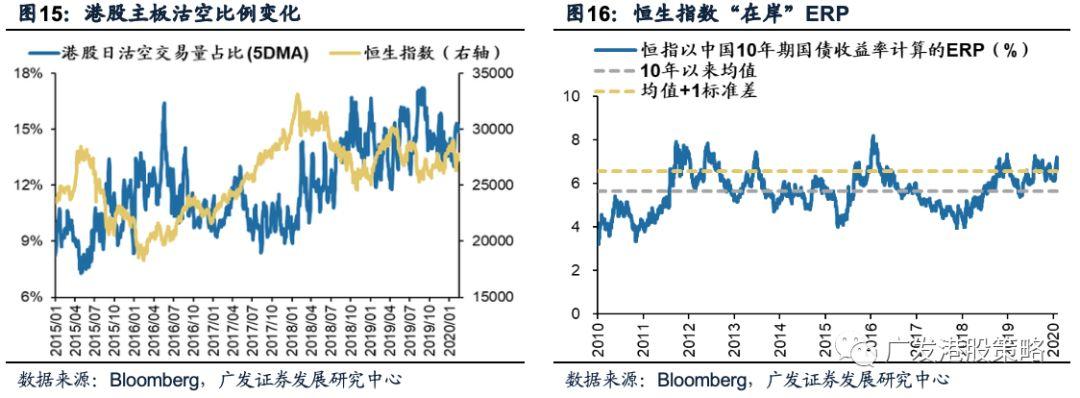

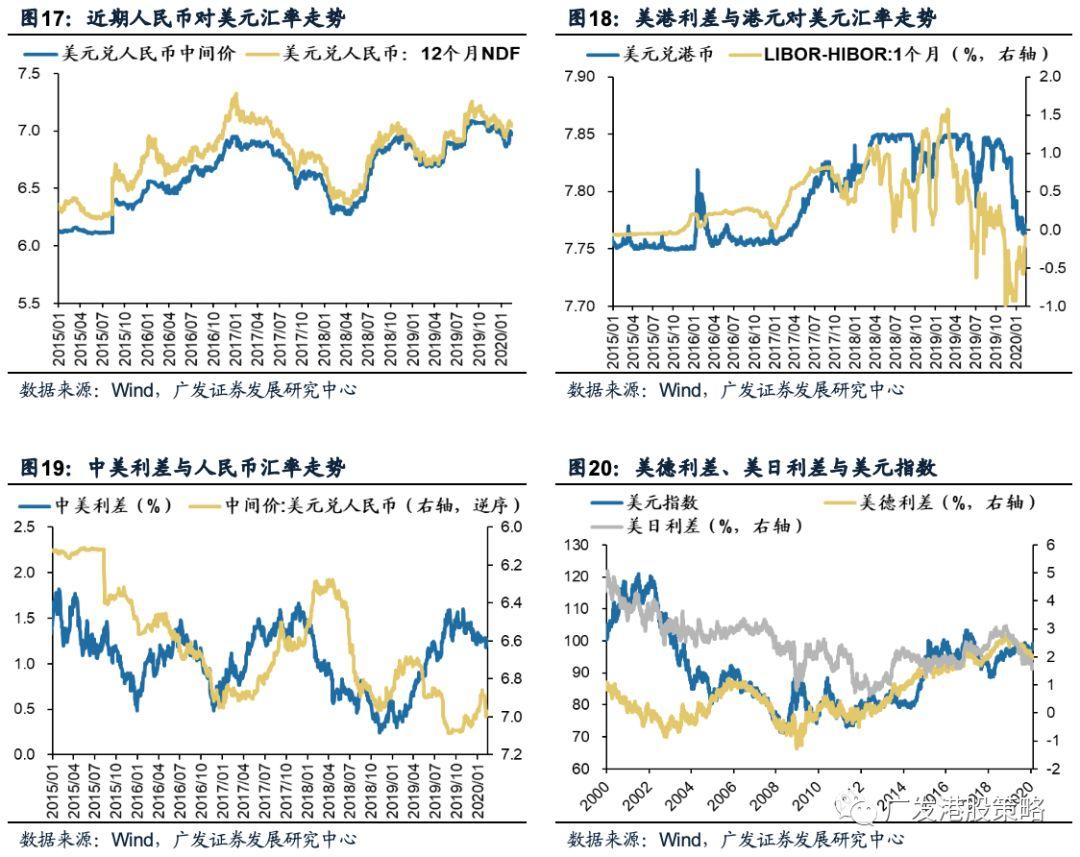

本周(2.10-2.14)恒生指数上涨1.5%,板块方面,恒生一级行业除电讯业外全部上涨,原材料业领涨。HVIX指数、主板沽空比例、港股看跌看涨期权比例均小幅下降。

●宏观流动性与估值跟踪

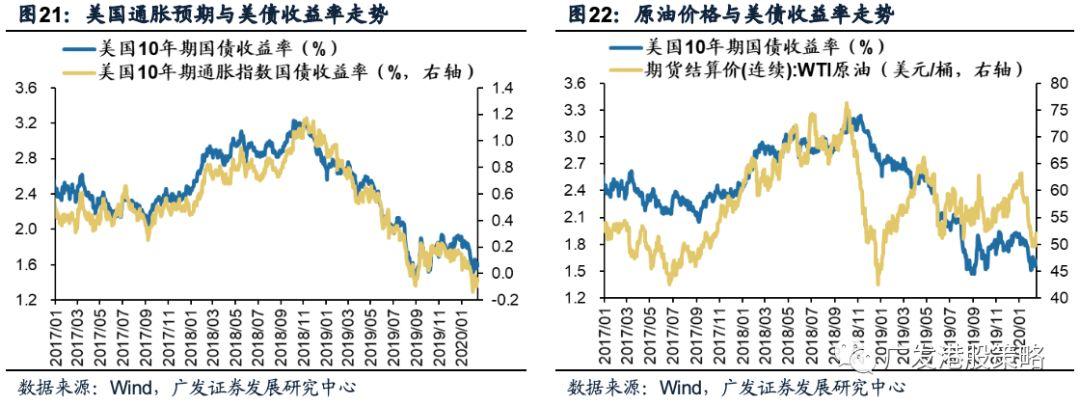

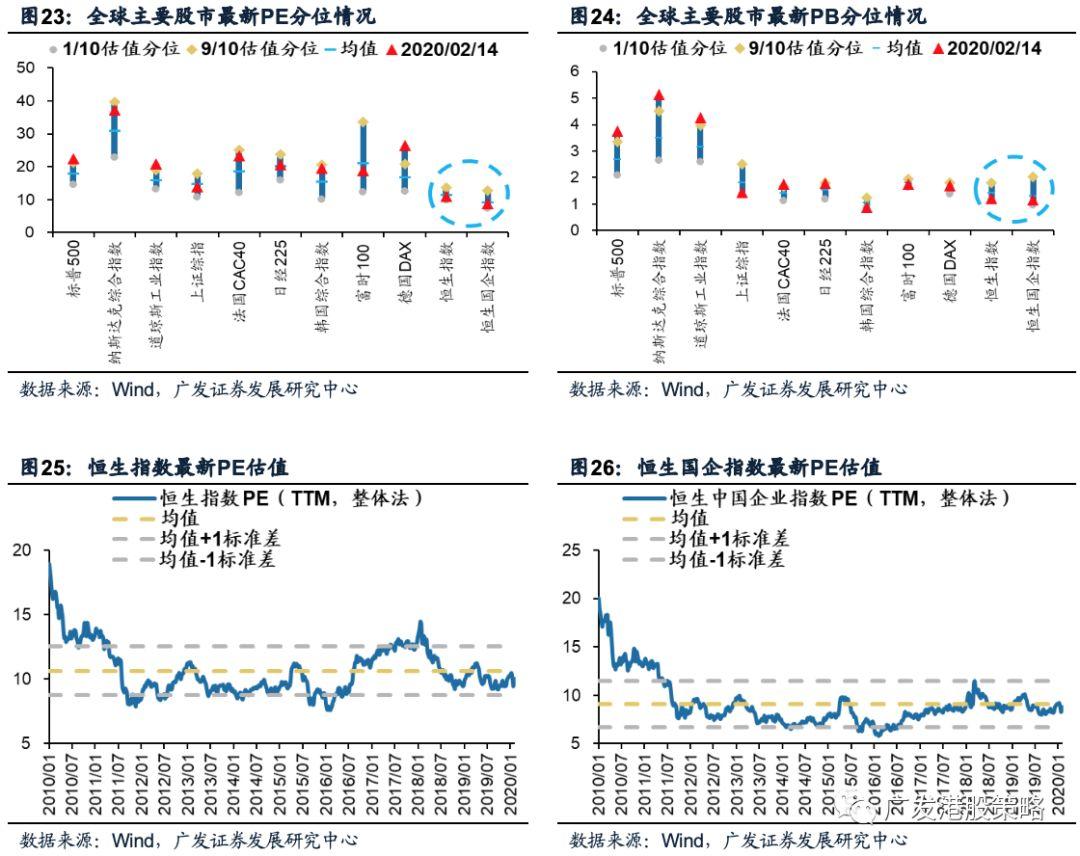

本周(2.10-2.14)人民币兑美元保持稳定,10年期美债收益率1.59%,中美利差小幅走阔至127BP。WTI原油价格小幅上涨至52.1美元/桶。恒生指数PE 10.02倍,低于历史均值。

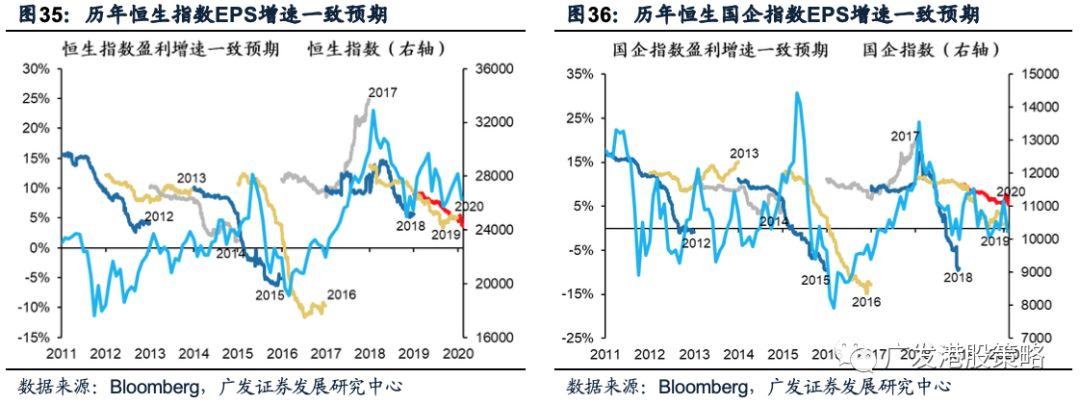

● 一致预期EPS跟踪

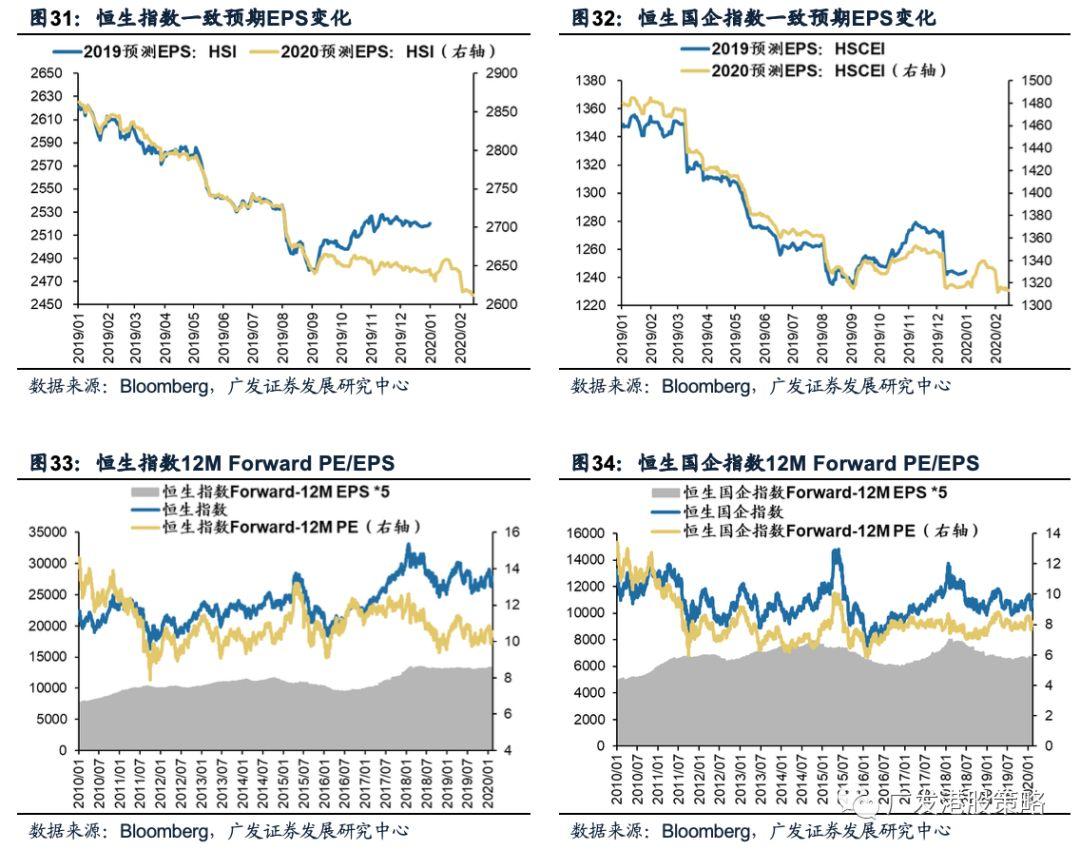

本周(2.10-2.14)彭博对于恒生指数与国企指数20年EPS增速一致预期下调。

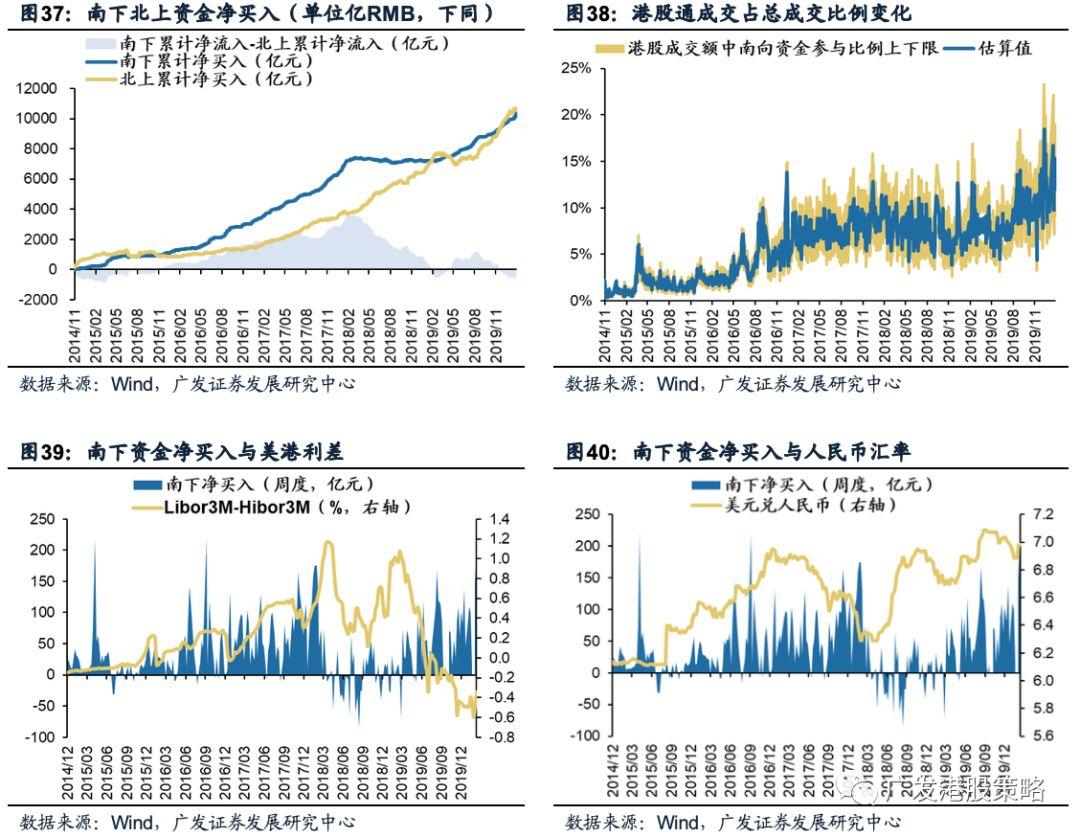

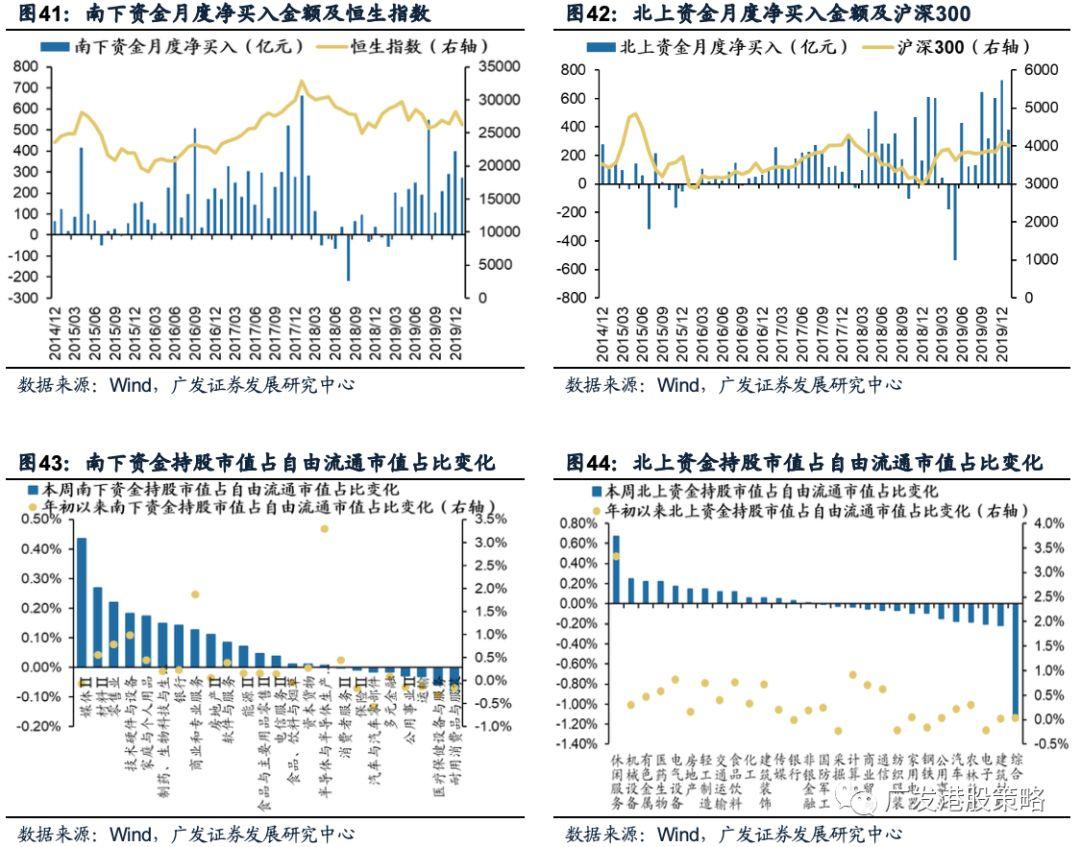

● 南下北上资金跟踪

本周(2.10-2.14)北上资金净流入43.7亿元,南下资金净流入198.5亿元,港股成交额中南下资金参与占比小幅上升。

● 核心假设风险

美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

报告正文

1

港股周论:疫情“价值坑”下的市场微观结构本周全球股市普涨趋势延续,但涨幅有所收窄,港股恒生指数、恒生国企指数分别上涨1.5%、1.48%。板块方面,恒生一级行业除电讯业外全部上涨,原材料业领涨。

新冠肺炎疫情爆发近一个月以来,港股走势先抑后扬,春节假期期间港股大幅下跌,而近两周连续反弹后,恒生指数已逼近1月20日下跌前高点。疫情影响下的港股市场有哪些变化,行业表现有哪些特征,后续如何布局港股?本期策论我们从市场微观结构入手,对以上问题进行剖析。

1.1 以2月1日为节点,港股行业主线的“同与不同”

新冠肺炎疫情爆发以来,疫情变化成为影响港股市场的主导因素之一。以2月1日为节点,港股在此前后呈现完全不同的走势:

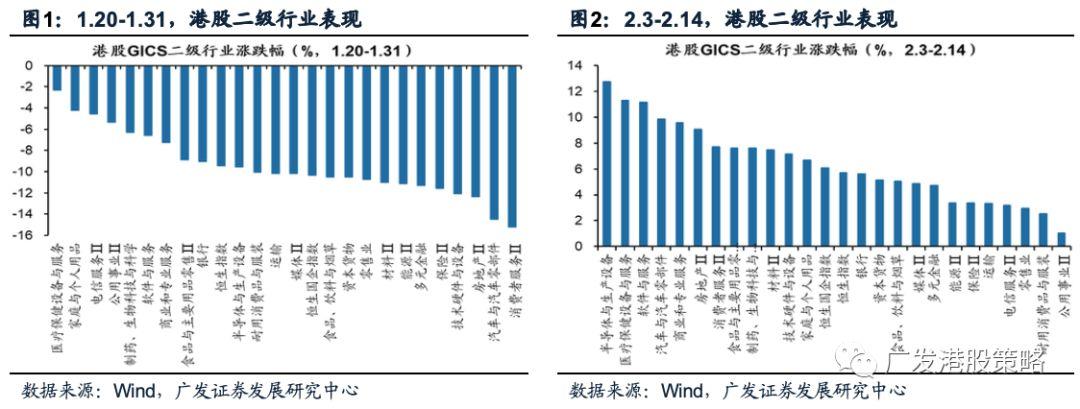

新冠疫情爆发至1月31日,肺炎确诊和疑似病例不断上升,内地管控措施持续升级,恐慌情绪扩散导致恒生指数大幅下跌近10%。在此期间,港股二级行业全部下跌,相对抗跌的行业包括受疫情影响较小的医疗保健,以及防御性较强的公用事业、电信服务等板块。

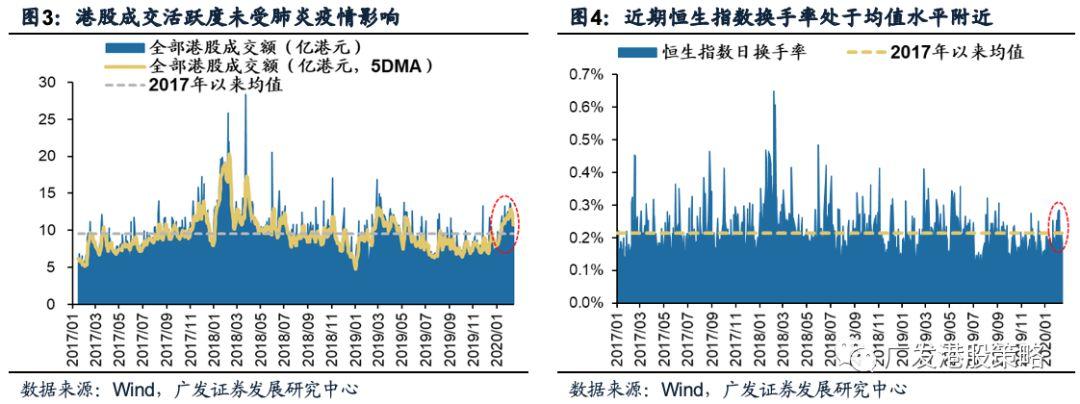

但2月以来,恒生指数反弹幅度超5%;港股二级行业全部上涨,领涨行业包括半导体、医疗保健、软件服务等。此外,汽车、地产行业也明显跑赢大盘,而前期表现较好的公用事业板块在本次反弹中向上弹性最弱。

个股表现同样表现出类似规律。以恒生综指成份为样本,1月20-31日,港股表现较好的公司集中医药生物、公用事业板块,而2月以来涨幅居前的个股中,软件服务、半导体行业占比最高。

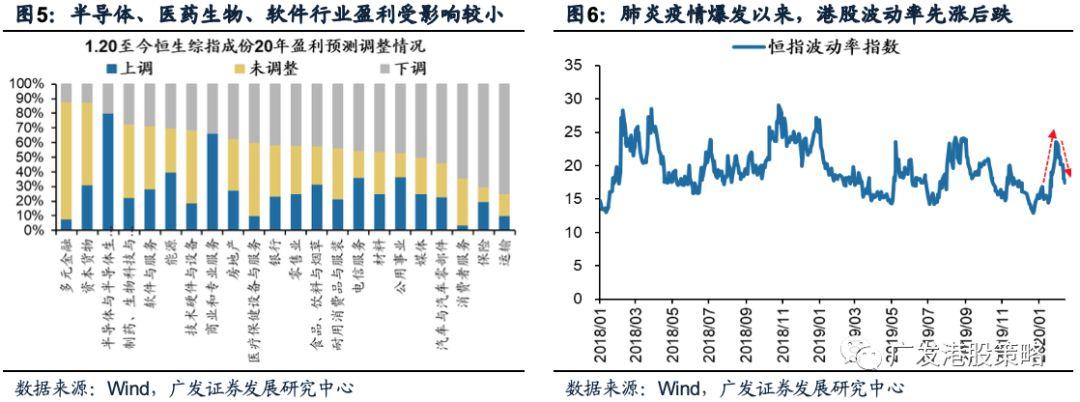

值得注意的是,无论疫情爆发前两周市场回调,还是近两周反弹过程中,市场交投活跃度保持高涨,日成交额未出现缩量,市场换手率也高于近三年均值水平。

2月1日前后,港股领涨行业和个股的微观结构“既有共性,又存差异”。在行业表现分化的背后,也对应着不同的逻辑:

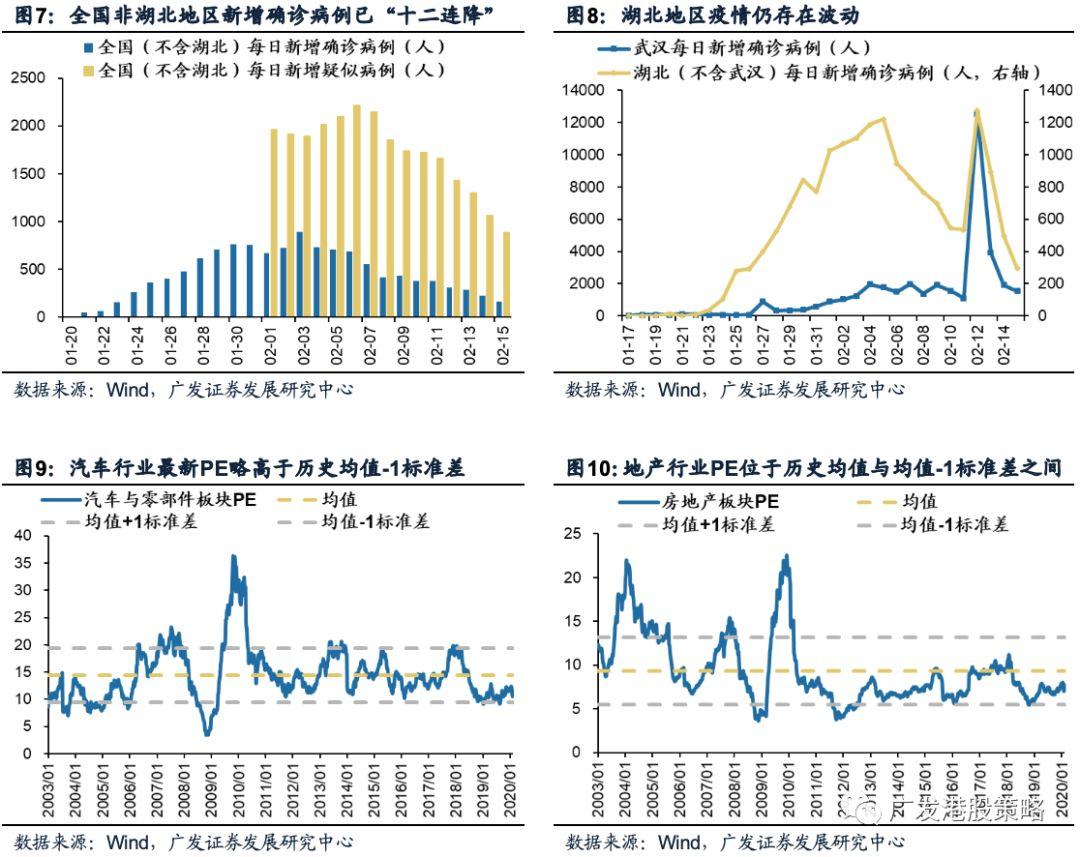

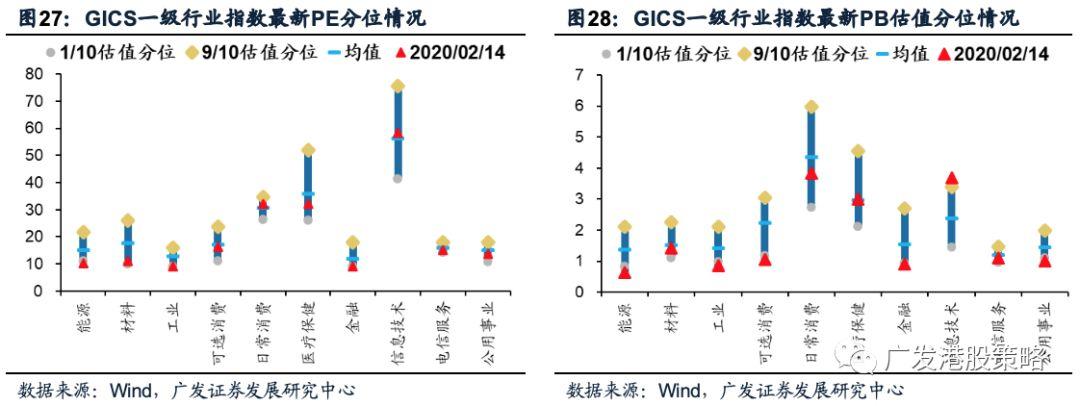

疫情“低敏感”的新兴成长行业体现出“抱团”效应。从新冠肺炎疫情爆发至今,医疗保健、软件服务、半导体等行业持续跑赢,其根本原因在于行业基本面受疫情影响相对较小。1月20日以来,恒生综指成份中,半导体、医药生物、软件服务行业公司盈利预期被下调比例偏低;

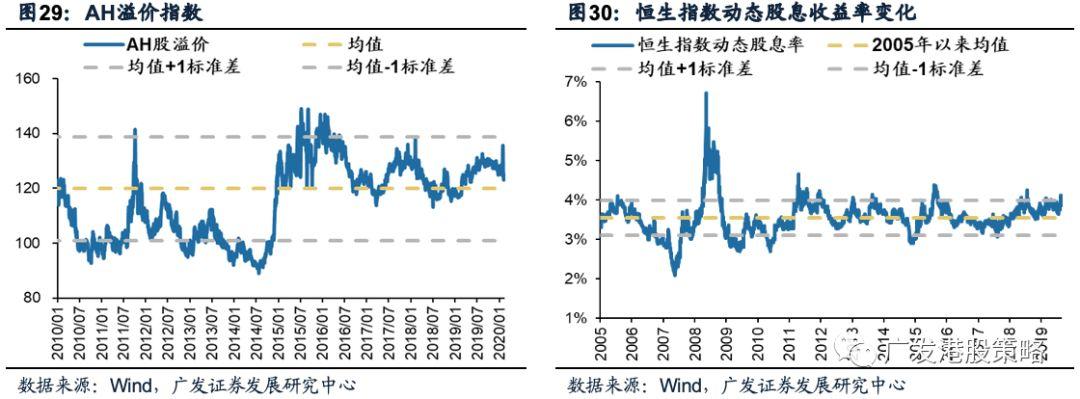

市场波动率的变化让高股息的疫情“低敏感”行业表现前后迥异。疫情爆发的前两周,市场避险情绪加剧,港股波动率大幅抬升。受此影响,防御性较强的公用事业、电信服务业表现较好。但随着近两周市场对疫情认识加深,恐慌情绪好转,港股波动率出现下行,公用事业、电信服务业开始走弱;

受益于“逆周期”政策的疫情“高敏感”板块“先抑后扬”。2月以来的反弹行情中,港股汽车、地产股表现仅次于医药、科技,背后的逻辑:一方面,因为前期市场大幅下跌后,行业估值跌至历史低位,体现出较强的安全边际;但更重要的原因在于,逆周期对冲政策预期增强,推动行业估值快速修复。

1.2 行业配置:加仓地产、科技,减仓金融,消费板块内部分化

我们在《“价值坑”的情理之中与意料之外——疫情与港股市场,2020-02-02》中将肺炎疫情对港股影响分为“恐慌→缓和→消退”三个阶段,并对不同阶段行业配置主线进行总结:

阶段一:疫情和病例数仍然处于爬坡的阶段,部分疫情不敏感行业将走出独立行情,如医药、软件服务、半导体、高股息个股等;同时也存在部分高度错杀的行业“捡便宜”机会,比如保险、汽车股。

阶段二:疫情“拐点”出现到完全控制之前的阶段,市场出现超跌反弹,估值将成为主要考量;前期杀跌较为显著的地产、博彩、银行可能迎来超跌反弹机会。

阶段三:疫情影响完全消退,市场从“价值坑”中逐渐爬出,回归低估值(银行、地产、博彩、汽车)、抗通胀(医药、保险)、软服务(互联网及软件)三条主线。

根据肺炎疫情的最新进展,武汉和湖北省肺炎疫情确诊、疑似病例数据仍有波动,但全国非湖北地区每日新增确诊案例已“十二连降”。我们认为,目前市场已处于第一阶段后半段;后续随着湖北省内数据好转,疫情“拐点”或有望出现,市场核心逻辑即将向第二阶段过渡。

而“拐点”完全清晰前,预计市场将仍有短期波动。从配置的角度出发,疫情“低敏感性”行业与前期超跌,但高度受益于逆周期对冲政策相关的行业是短期内港股布局的两条主线:

“低敏感性”行业仍有配置机会。在肺炎疫情拐点清晰之前,基本面受疫情影响较小的互联网软件、医药、半导体、高股息个股等仍具有配置价值;

逆周期政策刺激下,部分超跌板块存在估值修复机会。本周政治局常委会议要求扩内需、稳外需;另一方面,全国多省市开始出台楼市支持政策,包括延迟缴纳土地价款、延期缴税、预售条件适度放宽等。预计与逆周期对冲政策高度相关,且前期估值已跌至历史低位的汽车、地产行业存在修复机会。

1.3 投资策略:疫情“低敏感”板块为“盾”,逆周期板块为“矛”

综合资金流向、经济和政策预期的变化,我们认为突发的新冠疫情造成了港股“价值坑”(参考报告《“价值坑”的情理之中与意料之外——疫情与港股市场》,2020-2-2),尽管造成短期波动,但港股的中长线投资价值依然突出。

对于投资者高度关注的行业及个股配置问题,本周我们从市场微观结构入手,对新冠肺炎疫情影响下的港股市场微观行为进行了详细剖析。

从市场整体影响来看,肺炎疫情未对港股市场热度产生影响,市场成交换手保持活跃。但以2月1日为节点,港股在此前后呈现完全不同的走势,领涨行业“既有共性,又存差异”:

(1)疫情“低敏感”的新兴成长行业体现出“抱团”效应。医疗保健、软件服务、半导体等行业持续跑赢,原因在于行业基本面受疫情影响相对较小;

(2)市场波动率的变化让高股息的疫情“低敏感”行业表现前后迥异。疫情爆发前期,防御性较强的公用事业、电信服务业表现较好。但随着恐慌情绪好转,板块表现开始走弱;

(3)受益于“逆周期”政策的疫情“高敏感”板块“先抑后扬”。近期反弹行情中,港股汽车、地产行业表现较好。汽车、地产跑赢一方面因为行业估值具有较强的安全边际,更重要的潜在原因在于受逆周期对冲政策刺激。

对于未来的市场演绎及行业配置,微观层面的信号也体现了从“恐慌→缓和→消退”三个阶段的预期变化。当前疫情处于第一阶段后半段、并向第二阶段过渡的时点,在“拐点”完全清晰前,预计市场将仍有波动;但行业配置仍存在超额收益的方向,包括疫情“低敏感性”行业和政策逆周期受益行业两大方向。

投资策略:疫情“价值坑”逐渐明确,建议以“低敏感”板块为“盾”,逆周期板块为“矛”。突发新冠疫情导致港股市场出现“价值坑”,增加了港股中长期配置吸引力,核心逻辑依然未发生变化:(1)全球“资产荒”对于低估值、高股息资产配置, 尤其国内险资、 理财子公司的长线配置;(2)但港股中资股盈利“弱复苏”仍是大概率事件,疫情仅影响节奏;(3)“弱美元、稳人民币”带来的海外资金回流。

中短期来看,疫情对港股市场的影响可能分为“恐慌→缓和→消退”三个阶段,不同阶段行业配置也将演绎不同的主线。目前市场处于第一阶段后半段、并向第二阶段过渡的时点,在“拐点”完全清晰前,预计市场将仍有波动,短期配置方向包括:(1)互联网软件、医药、半导体、高股息个股等疫情“低敏感性”行业;(2)估值安全边际较高、基本面受逆周期对冲政策潜在刺激的汽车、地产行业。

市场概览与情绪跟踪:本周(2.10-2.14)恒生指数上涨1.5%,板块方面,恒生一级行业除电讯业外全部上涨,原材料业领涨。HVIX指数、主板沽空比例、港股看跌看涨期权比例均小幅下降。

宏观流动性与估值跟踪:本周(2.10-2.14)人民币兑美元保持稳定,10年期美债收益率1.59%,中美利差小幅走阔至127BP。WTI原油价格小幅上涨至52.1美元/桶。恒生指数PE 10.02倍,低于历史均值。0

一致预期EPS跟踪:本周(2.10-2.14)彭博对于恒生指数与国企指数20年EPS增速一致预期下调。

南下北上资金跟踪:本周(2.10-2.14)北上资金净流入43.7亿元,南下资金净流入198.5亿元,港股成交额中南下资金参与占比小幅上升。

2

一周港股市场流动性、盈利预期与估值2.1 市场概览与情绪跟踪

2.2 宏观流动性与估值跟踪

2.3 一致预期EPS跟踪

2.4南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

经济和上市公司盈利不达预期的风险

中美贸易格局继续恶化的风险