2月13日盤後,平安銀行發佈2019年“成績單”。全年答卷總體表現還算不錯,符合市場預期。

今日,平安銀行小幅低開0.65%,後逐步走高。截止收盤,平銀報15.03元,漲幅2.59%,最新總市值為2917億元。

(行情來源:Wind)

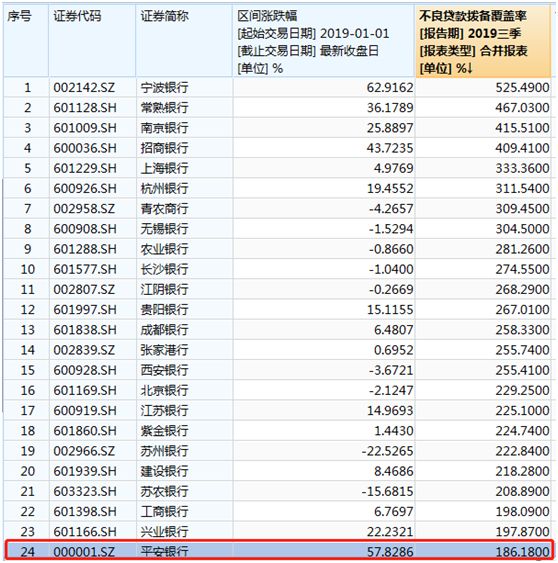

平安銀行自從2019年以來,資本市場的表現可圈可點,股價累計漲幅超過60%,僅次於寧波銀行,跑贏招商銀行、興業銀行等明星銀行。

另外,由於本身質地不錯,市場給到平安的估值水平位列36家上市銀行的前列。

那麼,接下來,我們就來仔細剖析這家市場非常寄予厚望的銀行,看看2019年表現到底怎麼樣。

1、經營狀況

2019年全年,平安銀行總營收1397.58億元,同比增長18.2%;撥備減值前利潤(PPOP)為717.09億元,同比增長19%;歸母淨利潤為281.95億元,同比增長13.61%。

觀察數據可知,營收與PPOP的同比增速大致相當,但明顯高於歸母淨利潤的增速。這主要是由於資產質量認定更為嚴格,撥備計提更大一些。這一點,我們下面會詳細講到。

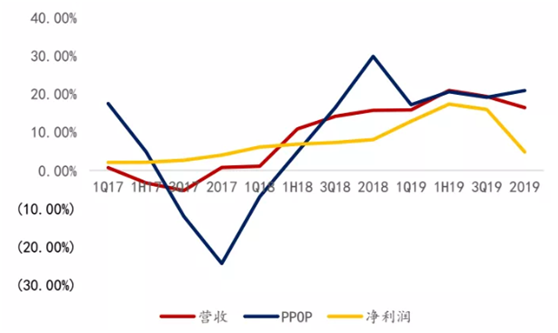

分拆來看,單季營收、PPOP、歸母淨利潤分別同比增長15.9%、21%、19.4%、16.5%;17.3%、20.7%、19.2%、21%;12.9%、17.4%、16%、4.9%。

(圖:平安銀行業績單季同比增速)

我們可以清晰地看到,平安銀行四季度淨利潤增速下滑至5%以下,環比下滑11.1%,而營收四季度小幅下降,PPOP四季度卻是環比提升的。這同樣是出在撥備問題上。

2、負債分析

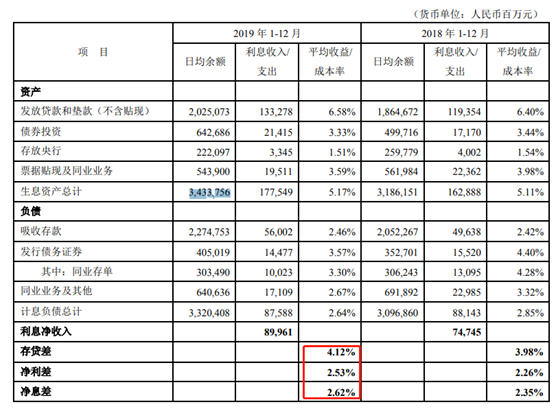

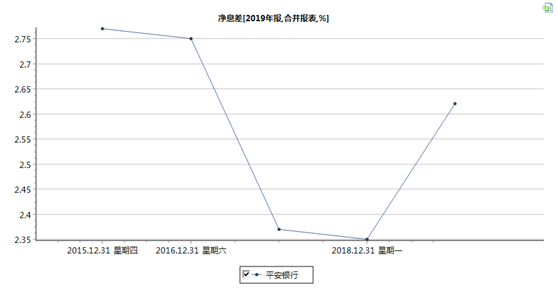

首先,我們要來看看平安銀行的淨息差。據財報披露,平安銀行2019年生息資產總計3.43萬億元,利息淨收入899.61億元,淨息差2.62%。

2019年淨息差比2018年提升27個基點,比2017年同樣提升25個基點。這個提升幅度是不錯的。

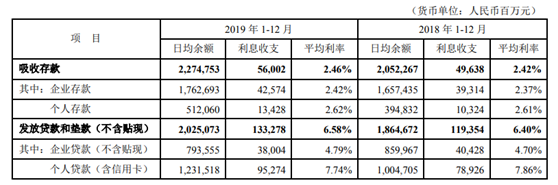

2019年,平安銀行企業存款利率和個人存款利率分別提升4個基點、5個基點,整體存款利率提升4個基點。在貸款端,企業貸款利率提升9個基點,個人貸款下滑12個基點,但整體貸款利率為6.58%,卻上升了18個基點。

其主要原因是企業貸款餘額僅僅上升8.6%,而個人貸款餘額上升17.6%。

這也説明平安銀行加大了零售貸款的業務,朝着自己想轉型零售銀行的目標在前進。

3、資產質量

平安銀行在財報中如是公佈:

2019年末,本行主要資產質量指標全面持續改善,逾期貸款、逾期60天以上貸款、逾期90天以上貸款餘額和佔比較上年末均實現“雙降”,逾期60天以上貸款偏離度和逾期90天以上貸款偏離度均低於1。

另外,不良貸款率為1.65%,較上年末下降0.10個百分點;逾期60天以上貸款偏離度96%,較上年末下降14個百分點;逾期90天以上貸款偏離度82%,較上年末下降15個百分點。

這説明平安銀行把60天以上逾期全部納入不良,90天逾期偏離度也僅為82%,這一指標跟招商、興業銀行相當。説明平安銀行的資產質量有較大改觀,因為認定更為嚴格了。

(PS:不良貸款偏離度越高的銀行對於不良貸款的認定越寬鬆,越有美化業績的嫌疑。反之亦然。)

撥備方面,平安銀行如是披露:

2019年,本行計提的信用及其他資產減值損失為595.27億元,同比增長24.3%,其中計提的發放貸款和墊款信用減值損失為532.88億元。2019年末,貸款減值準備餘額為700.13億元,較上年末增長29.2%;撥貸比為3.01%,較上年末增加0.30個百分點;撥備覆蓋率為183.12%,較上年末增加27.88個百分點;逾期60天以上貸款撥備覆蓋率為190.34%,較上年末增加49.10個百分點;逾期90天以上貸款撥備覆蓋率為222.89%,較上年末增加63.44個百分點,風險抵補能力進一步增強。

從以上數據可知,平安銀行的撥備覆蓋率雖然有提高,但在36家上市銀行中來對比的話,算是中等偏後了,離寧波銀行、招商銀行、南京銀行差距較遠。

可以等平安銀行完成資產質量不良嚴格認定後,進一步提升撥備率,以後計提就可以釋放較大的利潤空間。

再看分紅,平安銀行在2019年的分紅比例從過去幾年的10%提升至15%。這是對於中小股東實打實的回饋。不過,該分紅數據要明顯低於招行的30%。

尾聲

今年一開年,全國遭遇新冠肺炎疫情,對於銀行業的衝擊不小。但對於平安銀行相對要好一些,畢竟以個人貸款為主,其資產質量相對比企業要好一些。

不出意外的話,平安銀行今年的淨利潤增幅應該還能保持雙位數增長。如果有倉位的朋友,仍然是可以繼續拿着。