今日,A股資本市場終有回落,終結了上證指數和深圳成指“7連陽”的大漲勢頭。

盤面上,農業種植板塊的市場表現可圈可點。其中,北大荒盤中漲停,終漲8.84%,蘇墾農發大漲5%,雪榕生物、亞盛集團均漲超3%,萬向德農、宏輝果蔬等漲超2%。

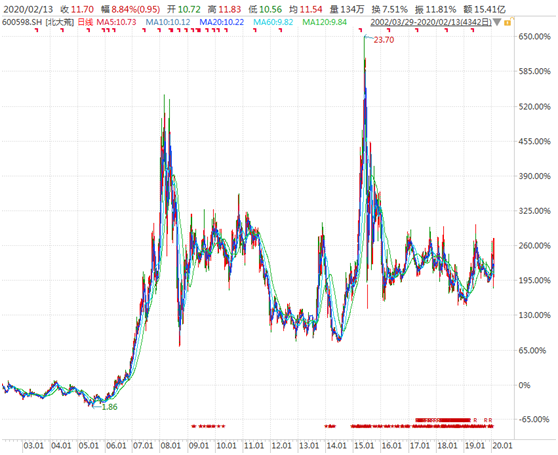

值得注意的是,今日領漲的北大荒,最近8個交易日已經累漲32.35%,跑贏大盤和多數個股的表現。

消息面上,2月10日,農業農村部辦公廳關於印發《2020年種植業工作要點》的通知中明確表示,堅持穩字當頭,穩政策、穩面積、穩產量,確保三大谷物面積穩定在14億畝以上、口糧面積穩定在8億畝以上,確保2020年糧食產量穩定在1.3萬億斤以上。

另外,國際糧農環境發生了一些變化。近日,糧農組織官員表示,蝗蟲數量在一年半內增加了6400萬倍,呈現指數型增長。聯合國糧農組織警告,雨季來臨後,蝗災將進一步擴大,多地將出現糧食短缺和人道主義危機。受蝗災影響、非洲、中東和南亞次大陸多個國家和地區已經進入緊急狀態。

另據印度媒體2月10日報道,巴基斯坦境內蝗災橫行並向印度擴散,印度農業也受到了嚴重的影響,初步統計印度境內大約出現了3600億隻蝗蟲,並且這個數量還在不斷地增加,印度每天都在損失超4萬人的口糧,目前印度境內已經有數千畝的農田受蝗災的影響而顆粒無收。

從非洲橫推到巴基斯坦的超級蝗災,想必會給國際糧油價格造成影響。另外,市場會有一些擔憂,蝗蟲會不會飛到我國?

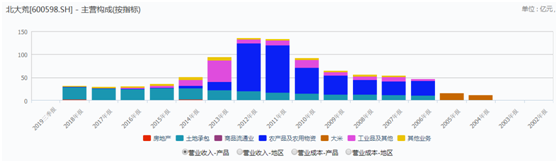

具體到北大荒,它的業務是比較有意思的。公司有千畝良田,盈利主要來源就是收租金。但需要注意的是,收租分為現金收租和糧食收租,所以北大荒還要負責將糧食賣出去。

除了土地承包外,北大荒還有一部分房地產、農產品及農用物資業務。在2012年前,北大荒主營業務就是農產品,但之後,改道在土地承包業務上了。

2019年前三季度,北大荒營收24.3億元,同比下滑5.28%,歸母淨利潤為9.73億元,同比下滑0.13%。特別是這幾年主營業務的變化,北大荒營收下滑非常明顯,從2015年的136億元降低至目前的20-30億的水平,但淨利潤卻有所增長。

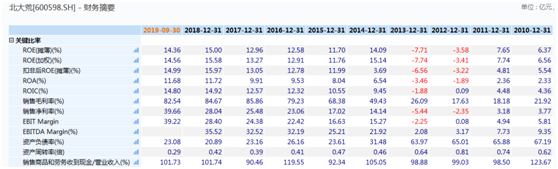

2019年前三季度,北大荒毛利率高達82.54%,與過去3年持平。銷售淨利率為39.66%,比2018年大幅提升11.62%。自從主營聚焦在土地承包商,因為不涉及到什麼成本,盈利能力有一個明顯的提升。

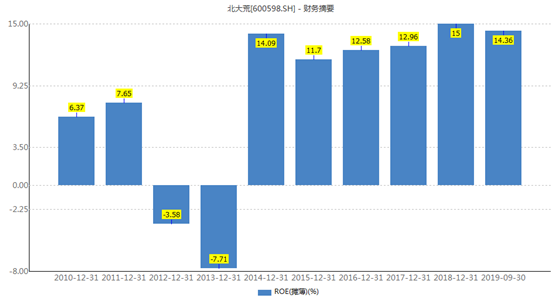

另外,綜合考核公司經營水平的指標——ROE(淨資產收益率),前三季度為14.36%,與過去幾年保持一致。

資產負債表中,截止三季度末,賬上現金8.07億元,沒有短期借款,長期借款僅0.04億元,資產負債率僅為23.08%。

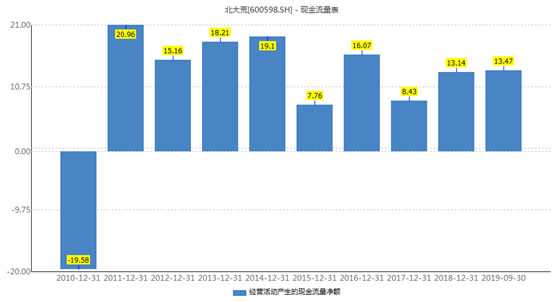

再看經營性活動淨現金流,前三季度為13.47億元,遠高於淨利潤的9.73億元。過去幾年,現金流均是大幅淨流入的,基本覆蓋淨利潤的水平,説明盈利質量不差。

北大荒自從2002年上市以來,共計實施15次分紅,累計分紅65.5億元,分紅率為73.85%。這分紅比例在A股算是鳳毛菱角的。

綜合以上數據來看,北大荒是一家現金流好、基本沒有負債、盈利能力還行的“土地承包商”。但我們還需關注的是公司之前業務雜亂遺留下來的以及業績增長預期的問題。

我們看北大荒,從2015年6月牛市頂峯至今,股價仍然累計下跌50%左右,沒有像其他行業優秀公司持續創新高。

拋開牛市,從2016年3月統計至今,北大荒股價累計上漲30%,嚴重跑輸主流優秀公司。

雖然北大荒一些營業指標還算不錯,但營收最近4年基本無增長,淨利潤增幅也不明顯,當然股價表現不會好到哪裏去。

這也跟北大荒所處行業有關,因為農業種植行業基本沒有出現過大牛股,大多都是炒作概念後,又回到了原來的樣子。

綜合各項經營指標、中長期資本市場的表現來看,北大荒不是一家優秀的農業股,基本不具備長期投資價值。如果想要短炒,面臨較大風險,且追且珍惜。