作者:君臨團隊

來源:君臨

談起海天味業,每個A股投資者都會對它讚不絕口,同時又會無奈的搖搖頭:公司確實是好公司,就是太貴了。

確實,儘管海天味業在產品端、渠道端擁有競爭對手無法比擬的優勢,但很多投資者很難理解,一家淨利潤穩定增長20%-25%的公司,為什麼獲得了50-60倍市盈率的市場估值。

外資可謂是海天味業的忠實擁囧,任憑市場如何波動,只有三個字:買買買。絕對不是鬼佬人傻錢多,作為海天味業長期的做多資金,我們得從他們的角度去思考。

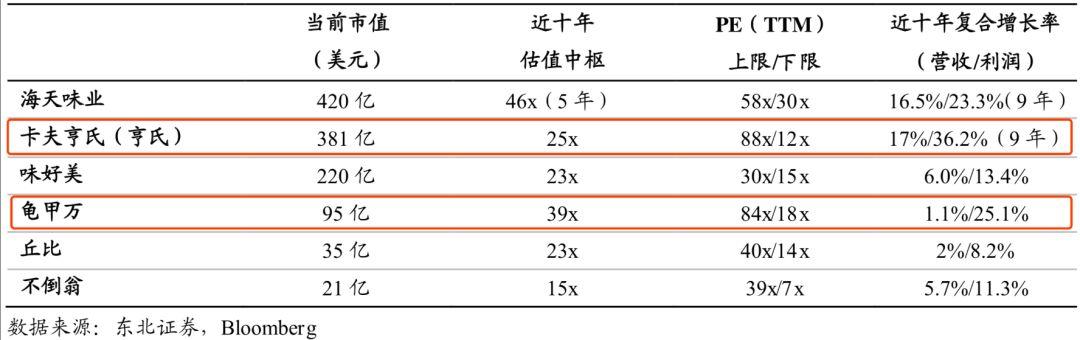

當我們把目光投向國際調味品上市的龍頭企業,就會發現,其實2015年之前A股對海天味業的定價一直是錯的,近幾年的上漲只是價值迴歸。

無論是美國調味品龍頭(卡夫亨氏),還是日本調味品龍頭(龜甲萬),在過去10年業績高速增長的期間,當地股票市場甚至給到了它們80倍的PE。

【國際調味品龍頭估值一覽】

全世界的資本市場願意給調味品企業高估值必定有其背後的邏輯。

調味品擁有高頻必選消費品特質,同時又在口味上擁有有差異化的特質,這使得那些佔據了消費者心智的調味品企業,在價增的時候並不會遭遇量減的窘境。

調味品比白酒有更高的消費頻次,又避開了乳製品同質化的競爭,如果説必選消費行業是A股的皇冠,那麼調味品就是皇冠上鑲嵌的寶石。

數據顯示,2011-2016年我國調味品市場規模從2588億增長至4568億,CAGR為12%;預計2016-2021年市場規模將達到7270億元。

整體上來看,我國調味品行業的增速一直保持着較快的增長,但是當我們把行業拆分出來看的時候,就會發現單一調味品近5年的增速(8.6%)是低於行業整體增速的。而複合調味品近5年的增速(15.4%)則是節節攀上,遠高於行業增速。

這裏給大家普及一下,單一調味品指的是含有一種主要原材料的調味品,主要包括味精、醬油、醋、腐乳、蠔油等。而複合調味品則是指由兩種或以上的調味品組成的調料,主要包括火鍋調料、中式複合調味品、雞精等。

【2021年調味品以及子品類市場規模和佔比】

憑藉着遠高於行業整體的增速,預計複合調味品在行業中的佔比將從2011年的16.1%提升2021年的22.8%。

複合調味品是調味品這條黃金水道中的快艇。

01

為什麼複合調味品的增速可以力壓單一調味品呢?這個問題可以從To B餐飲端和To C家庭端兩個方面來解釋。

首先,2018年我國餐飲業的市場規模已經達到了4.27萬億元,近5年來的增速保持在10%左右。

2018年我國居民消費支出中,飲食服務/食品比例為20%,對比日本35%的外食率仍有很大的提升空間。因此,我們相信未來我國餐飲業的市場規模仍能保持10%左右的增長。

通過參考美國和日本的餐飲市場我們發現,隨着餐飲業市場規模的不斷增長,餐飲企業會朝向連鎖化、標準化的模式發展。

我國目前的餐飲結構中連鎖店的佔比為13.5%,佔比有明顯的上升趨勢 。

當餐飲企業的門店數量達到幾十家體量的時候,如果繼續採用傳統的採購、品控、物流管理方式的話會導致門店的非標準化,隨即而來的將會是成本的上升,以及用户體驗的不一致。

2017年以來,城市商鋪租金經歷了一輪大幅上漲,餐飲業服務人員工資逐漸上漲,食品CPI也在持續攀升。這些成本壓力讓餐飲企業迫切需要降本增效,此時複合調味品成為了最佳的解決方案。

由於複合調味料提前完成了調味的步驟,因此對於廚師來説,他們只需要將食物倒入複合調味品中煮熟即可食用。

烹飪步驟的簡化,對餐飲企業來説可以減少廚師數量,降低薪酬壓力;烹飪效率的提升可以提高餐飲企業的翻枱率,增加流水;烹飪過程的標準化可以減少廚房面積,以此節約租金成本。

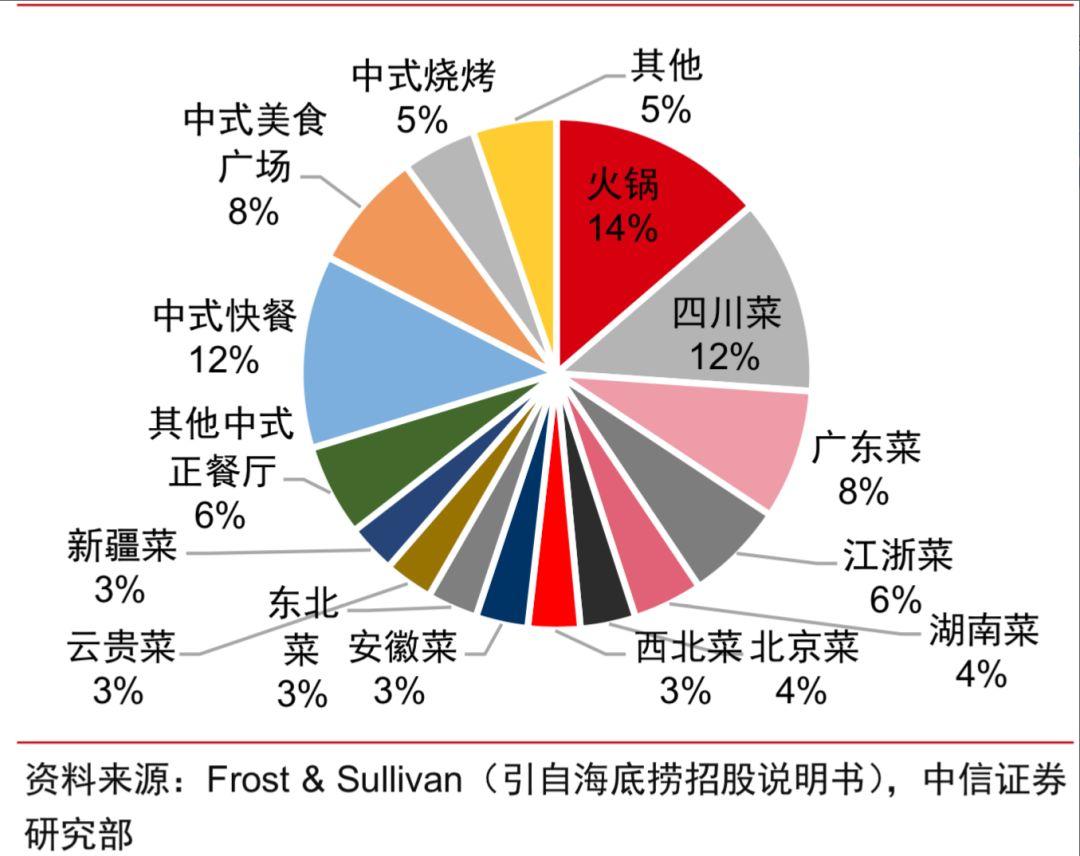

這是一舉多得的好事。根據海底撈招股書中的統計數據,2017年中式餐飲消費結構中,火鍋和川菜佔比位居前兩位,分別為14%、12%。

由於火鍋和川菜具有標準化的屬性,因此火鍋底料、中式(川式)複合調味料成為了複合調味料中近年來成長最快的品類。

從滲透率來看,火鍋底料和中式複合調味料分別為35%和9%。隨着滲透率的提高,未來將有望保持持續的增長。

【中式餐飲結構】

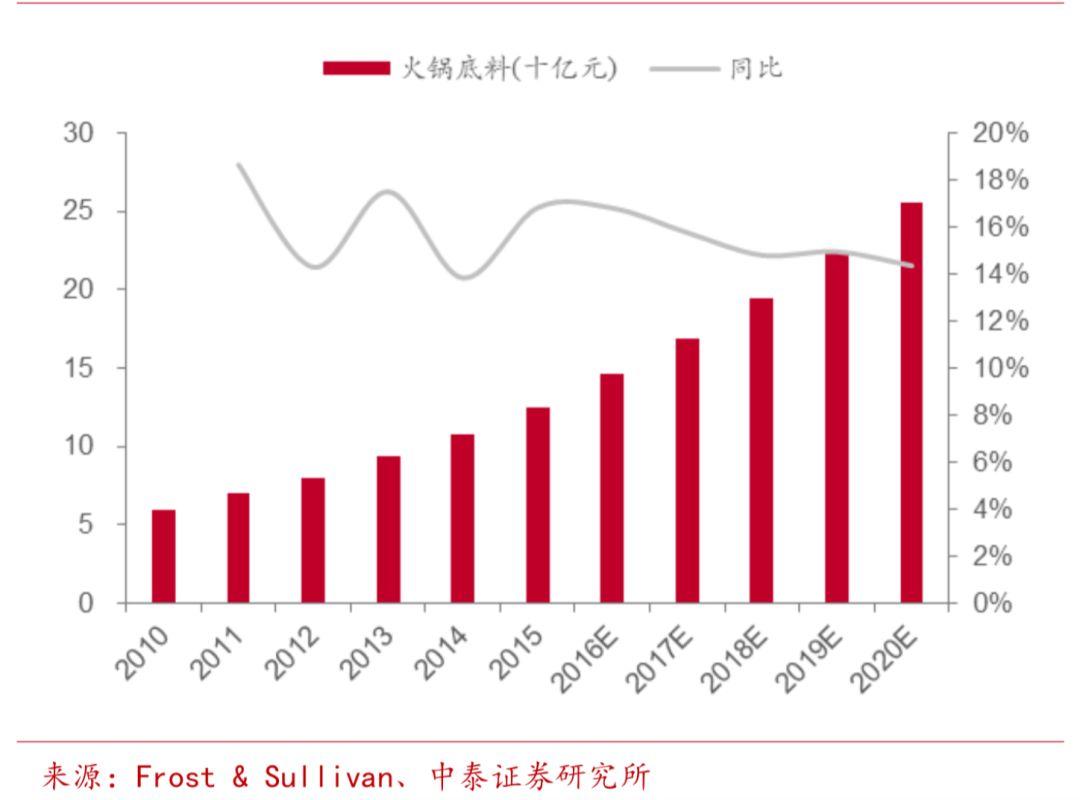

隨着呷哺呷哺、海底撈等連鎖火鍋店越來越受消費者追捧,火鍋底料市場從2010年的59億增長至2015年的125億,預計2020年市場規模將達到260億元。

由於火鍋餐飲連鎖化、規範化已成為行業趨勢,因此包裝火鍋底料將有望完全代替散裝火鍋底料。若假設所有火鍋餐廳均採用包裝火鍋底料,那麼2020年潛在的市場空間為670億元。

【火鍋底料市場規模】

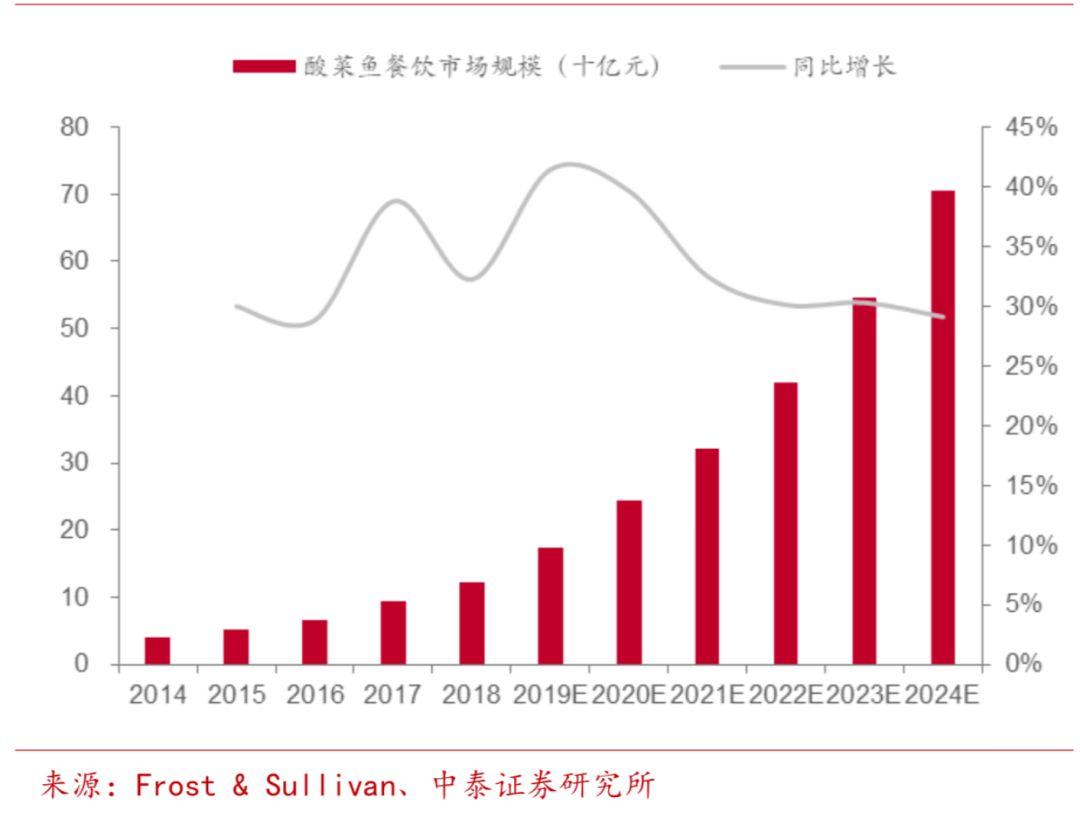

酸菜魚具備爽口的特性,且魚類蛋白質含量高、脂肪含量低,迎合健康訴求,因此近年來我國酸菜魚餐飲市場進入了爆發式的增長。

2014至2018年,我國酸菜魚餐飲市場規模從40億增長到123億元,CAGR為32.3%。預計2018-2024年CAGR將加速到33.7%,2024年市場規模將達到705億元。

酸菜魚市場的崛起不但帶動了酸菜魚複合調味料市場的增長,更是將需求延伸至了其他川味複合調味料。

【酸菜魚餐飲市場快速增長】

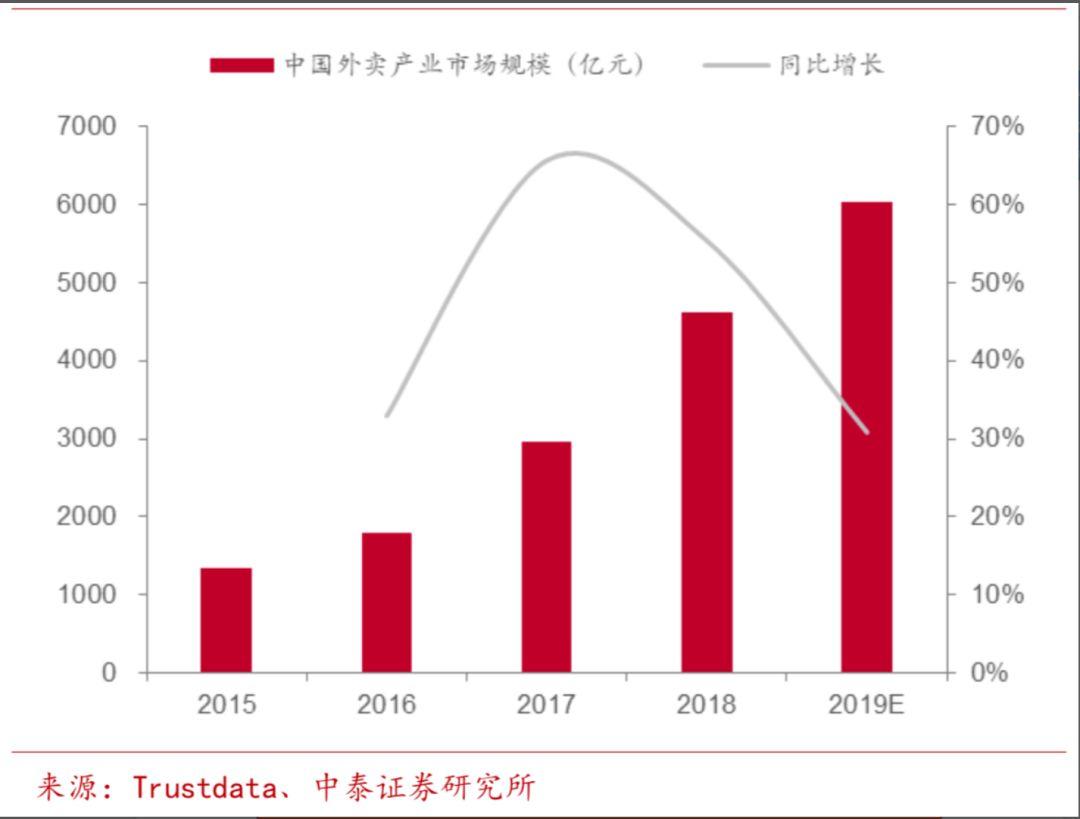

除了餐飲市場以外,外賣市場的蓬勃發展也催生了複合調味品的需求。

根據 Trustdata,2015-2018 年我國外賣市場規模從 1300 多億增長至 4600 多億,預計 2019 年規模將達到 6000 億元,仍有 30%左右增長。

其中值得我們關注的是,在2015-2017 年期間,美團外賣的訂單單均配送時長從 38 分鐘縮減到 28 分鐘。以部分外賣平台為例,當商家出餐時間大於15分鐘,騎手可以選擇取消配送。

時效性的要求倒逼商家提升烹飪效率,從而更多地選擇使用複合調味品。

【中國外賣市場爆發式增長】

隨着90後進入社會,成家立業,他們逐漸成為了主力的消費人羣。而90後多為獨生子女,成長在物質快速富裕的時期。這也導致了相對於70後和80後,90後在烹飪技能方面有所欠缺。

複合調味品不但能簡化烹飪的過程,還可以保證菜餚的口味,因此近年來受到越來越多的年輕人追捧。

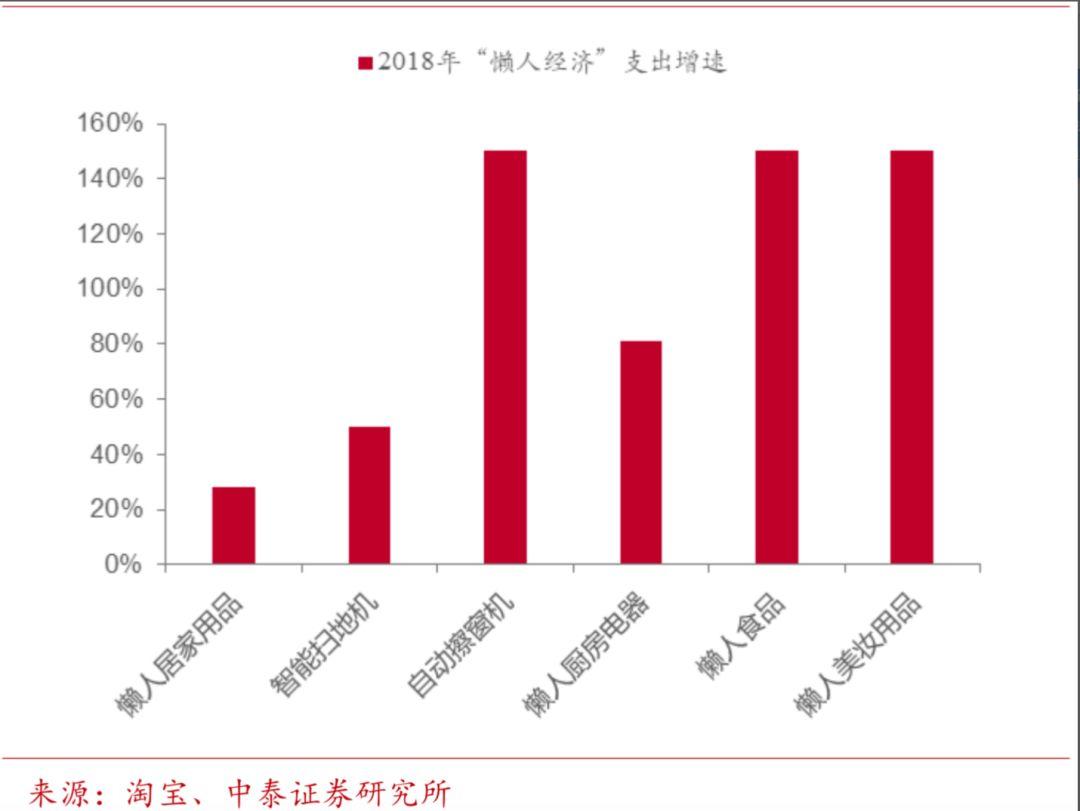

同時,在現代生活節奏加快的背景下,居民更願意為便捷化支付溢價,這也間接催生了“懶人經濟”的發展。

“懶人經濟”的本質是以金錢換取閒暇時間,是追求效率的一種生活方式。複合調味品以高於單一調味品的價格節約烹飪時間,無疑屬於“懶人經濟”的範疇。

根據淘寶的數據,2018 年我國居民為偷懶 花費 160 億元,同比增長 70%,其中 95 後增長 82%最快。懶人居家用 品、智能掃地機、懶人廚房電器的消費分別增長 28%、50%、81%

【“懶人經濟”各品類快速增長】

02

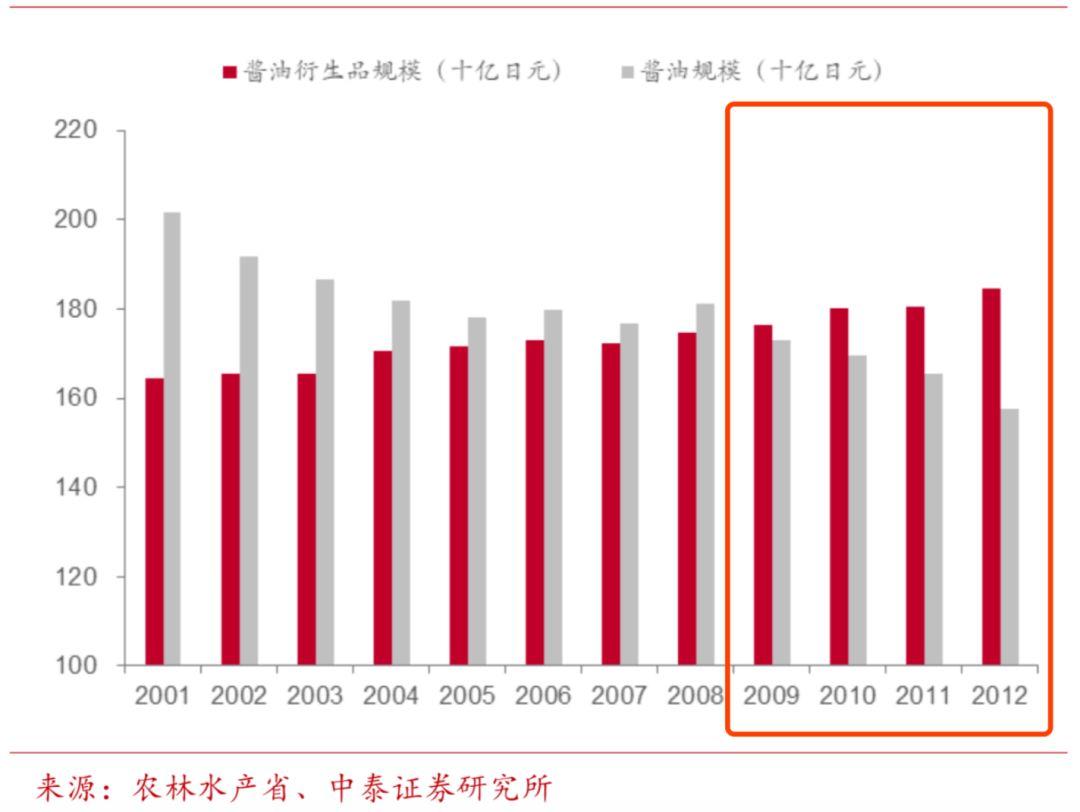

在日本,湯汁和烤肉醬都是以醬油為原料,加入多種配料進一步加工的複合調味品。

1987-2017 年,日本家庭購買醬油的支出從 3200 日元下降至 1800 日元,而購買醬油衍生品的支出從 2300 日元上升至 4800 日元。

1980 年以來經歷 20 多年的增長,日本湯汁和烤肉醬兩大醬油衍生品的產量分別達到約 15 和 20 萬千升的水平,期間日本單一醬油的產量從約 120 萬千升下降至 90 萬千升,複合調味品對單一調味品的替代效果明顯。到 2009 年,醬油衍生品的市場規模已經超過醬油。

【日本醬油衍生品市場規模超過醬油】

前文提到的日本調味品龍頭龜甲萬,由於其醬油的高知名度,醬油仍是公司的第一大業務。然而事實上,龜甲萬在上世紀50-70年代便開始進行了多元化的業務開展,目前無論是在國內市場或者是海外市場,醬油對營收的貢獻已經大幅降低。

這家公司可以追溯到17世紀德川幕府時代,擁有數百年曆史的老店之所以能夠屹立不倒,除了醬油業務的國際化以外,更重要的是開拓了複合調味品的賽道。

1963年,龜甲萬成立Kikko子公司,向日本市場運輸並批發國外各種名牌產品。隨後,公司與美國最大的蔬菜水果罐頭製造商Del Monte簽訂合約,授權龜甲萬在日本市場生產番茄醬和番茄汁。

憑藉這自己強大的銷售渠道,龜甲萬在短短10年間就擁有了番茄製品30%的市佔率,僅次於日本最大的番茄加工食品公司Kagom。

【龜甲萬番茄製品矩陣】

到了80年代末90年代初日本開放肉類進口,龜甲萬基於對市場的敏感判斷,開發了適合烹飪紅肉的黑醬(醬油基底醬類)和紅醬(類似韓國辣醬),符合民眾對於肉類、飲食西化以及便捷性的要求。

2000年以來,日本飲食有迴歸日式傳統的趨勢,但消費者的對象並不是傳統的醬油產品,而是各種複合調味醬汁。龜甲萬也順理成章推出了能夠迅速烹製日式菜餚的調味品犀利(Uchi-no-Gohan)

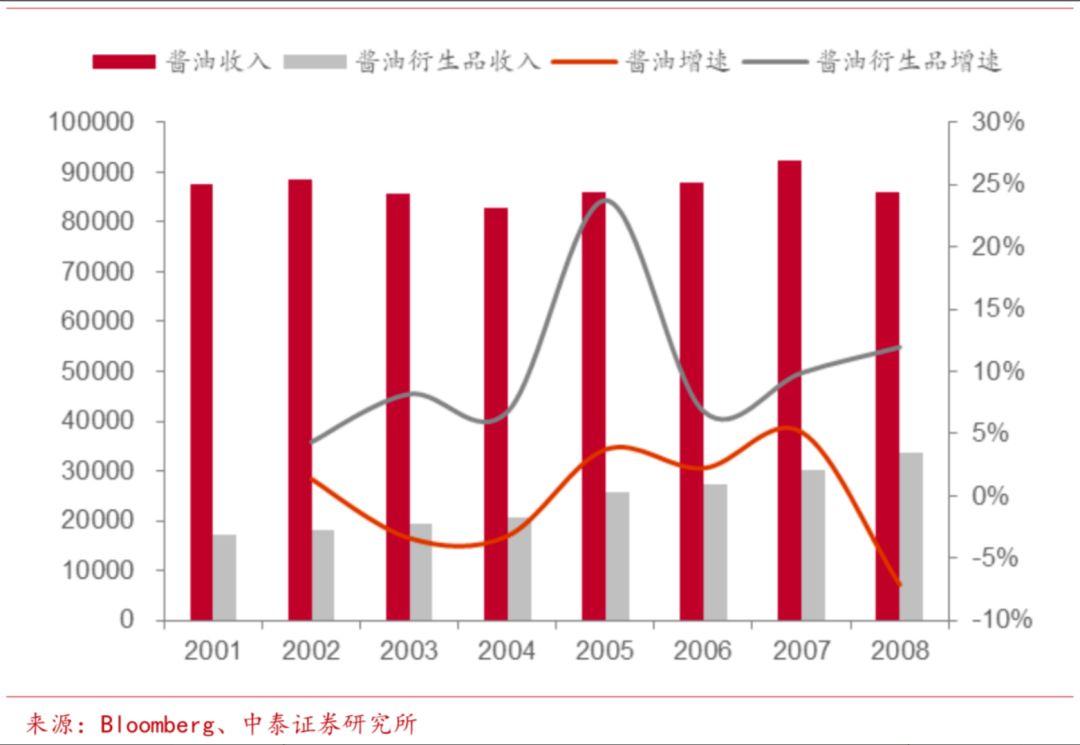

隨着公司產品多元化的逐步推廣,2001-2008年間公司醬油收入基本穩定,而醬油衍生品收入則從17250百萬日元增長至33809百萬日元。

【龜甲萬醬油衍生品收入增長(百萬日元)】

看完了日本調味品龍頭龜甲萬的發展趨勢之後,我們再回到國內複合調味品市場。

除了行業空間大,增速快以外,我國複合調味品行業目前競爭格局處於相對分散的狀態,行業集中度有較大的提升空間。

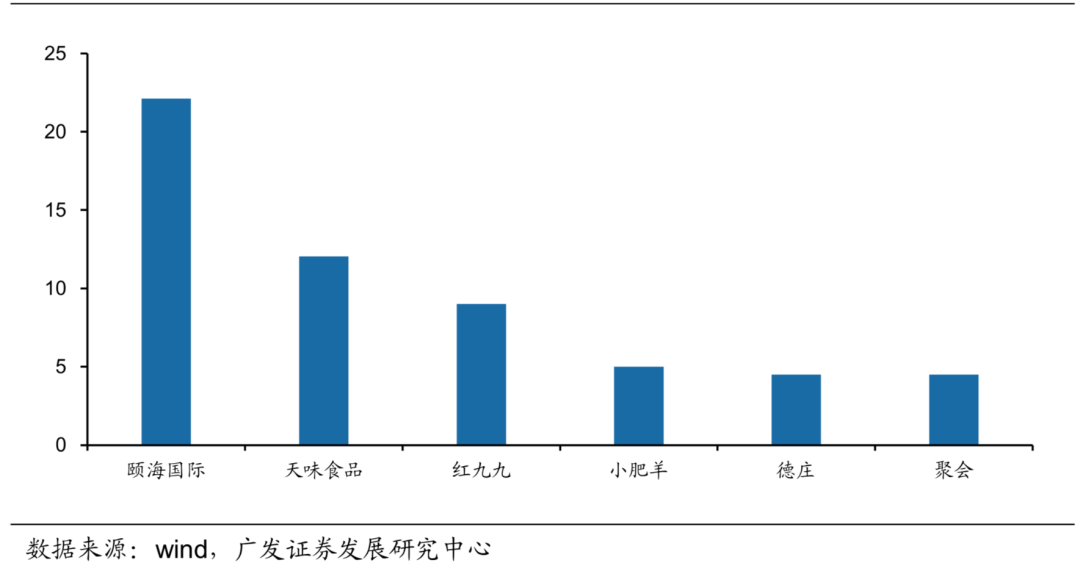

火鍋底料賽道2018年CR3為21.4%,其中第一名頤海國際市佔率為16.6%,第二名紅九九市佔率為8%,第三名天味食品市佔率為6.1%。

中式複合調味料賽道2018年CR2位7%,其中第一名天味食品市佔率4.9%,第二名頤海國際市佔率為2.4%

我們可以看到無論是頤海國際或者天味食品在增速較快的火鍋底料和中式複合調味料賽道都擁有較高的市場分額。同時從收入規模上來看,頤海國際和天味食品也有明顯的優勢。

【頤海國際和天味食品2018年收入規模】

總結起來,頤海國際和天味食品的核心競爭優勢主要在產品、渠道、規模效應上。

產品作為複合調味品行業壁壘,主要體現在產品穩定性和產品口味兩方面。

相較於傳統調味品,複合調味品上游原材料種類多,下游產能品標準化要求更高,因此對企業的品控能力要求非常高。

頤海國際會直接在原材料產區通過供應商進行原材料價格、採購量的鎖定,且嚴格控制供應商的資質、保證供應商的穩定性;天味食品則建立了全面的監控體系,以嚴格控制原輔材料的質量安全,甚至延伸至上游產業鏈的佈局,例如佈局豆瓣、調味粉等 。

此外,複合調味料直接決定菜品口味,好的調味料口味是企業競爭關鍵點。

例如老壇酸菜魚調料品類,個品牌企業和小企也均有佈局,天味憑藉較好的口味和酸爽度得到消費者的認可。在火鍋底料方面,頤海國際和海底撈的共同成長下完成了對火鍋底料口味的不斷完善,無論是清湯還是番茄鍋都受到了消費者的熱烈追捧。

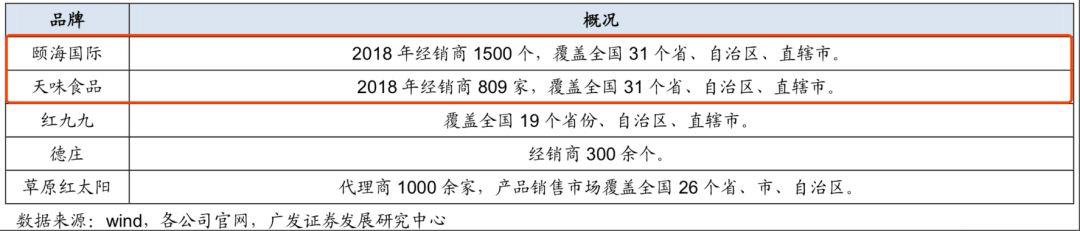

在渠道方面,頤海國際和天味食品零售渠道覆蓋率明顯高於同行業競爭對手。截止2018年底,頤海國際和天味食品經銷商均覆蓋全國31個省、自治區、直轄市,是火鍋底料行業全國化程度最高的兩家企業。

【國內火鍋底料企業經銷商渠道覆蓋率】

目前兩家頭部企業均處於渠道的快速擴張期限,而且渠道重合度較小,能夠保證兩家企業均享受行業的高景氣度,提高市場份額。

天味食品的渠道以西南、華中為主,2018年西南區收入佔比為30.52%,華中為23.09%。相比之下,頤海國際渠道以華北、華南為主,2018年華北收入佔比為50%,華南為46.8%。

在規模化方面,由於小廠商和小作坊自身規模小,首先無法形成對上游採購的話語權,其次原材料的採購數量和質量都相對不穩定。而頤海國際和天味食品作為上市公司,產能具有明顯優勢,對上游的大批量採購使得其供應鏈更加的穩定。

對上游較強的議價能力疊加規模化生產帶來的成本控制使得頤海國際和天味食品擁有較高的毛利率。

根據wind數據,2018年頤海國際火鍋調味料毛利率為39.3%,其中關聯方毛利率為27.4%,第三方業務的毛利率高達56.1%。2018年天味火鍋底料毛利率為39.1%,其中經銷商毛利率為40.8%,定製餐調毛利率為25.2%。

【頤海國際與天味食品毛利率】

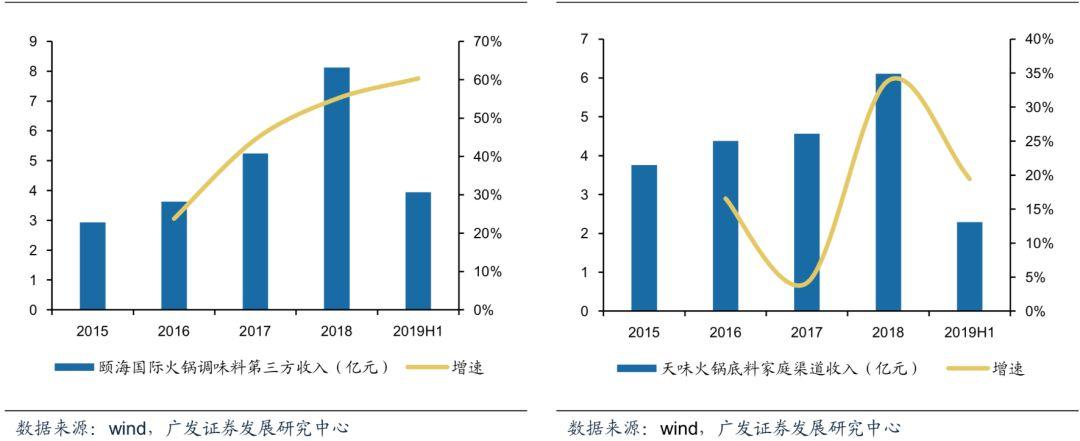

除了保持在餐飲端的優勢外,近年來頤海國際和天味食品也在大力發展To C業務,使得它們家庭渠道收入增速也明顯過於其他競爭對手。

根據wind數據,2015-2018年頤海國際、天味食品、紅九九火鍋底料家庭 渠道收入複合增速分別為40.5%、17.6%、7%左右。兩大領先企業收入增速明顯優 於紅九九7%左右增速以及行業整體15%左右複合增速。

【頤海國際、天味食品家庭渠道收入】

一個好的賽道+企業自身的競爭力,使得頤海國際和天味食品保持着穩定的高ROE。近三年頤海國際、天味食品、平均ROE分別為25.0%、23.0%、34.1%。

將ROE進一步拆分來看,它們的高ROE主要源於高盈利能力和高週轉。2018年頤海國際、天味食品淨利率分別為20.4%、19.1%、29.4%; 總資產週轉率分別為1.3、1.1、1.1次。

【頤海國際與天味食品2018年ROE拆分】

我們都知道一般高ROE的企業可能是通過高淨利率或者高週轉率亦或者高負債率來維持,但是在兩家複合調味品龍頭身上我們看到了高淨利率與高週轉率同時存在。

這説明了複合調味品不但具有高頻消費品的特質,同時還具有一定的定價權。高頻消費主要靠餐飲企業高翻枱率來完成,而定價權則是由口味差異化帶來的。

比白酒有更高的消費頻次,又避開了乳製品同質化的競爭,如果説必選消費行業是市場的皇冠,那麼調味品就是皇冠上鑲嵌的寶石。

而複合調味品,則是熠熠生輝的寶石中的夜明珠。