作者:範勁鬆、房昭強

來源:食品飲料俱樂部

投資要點

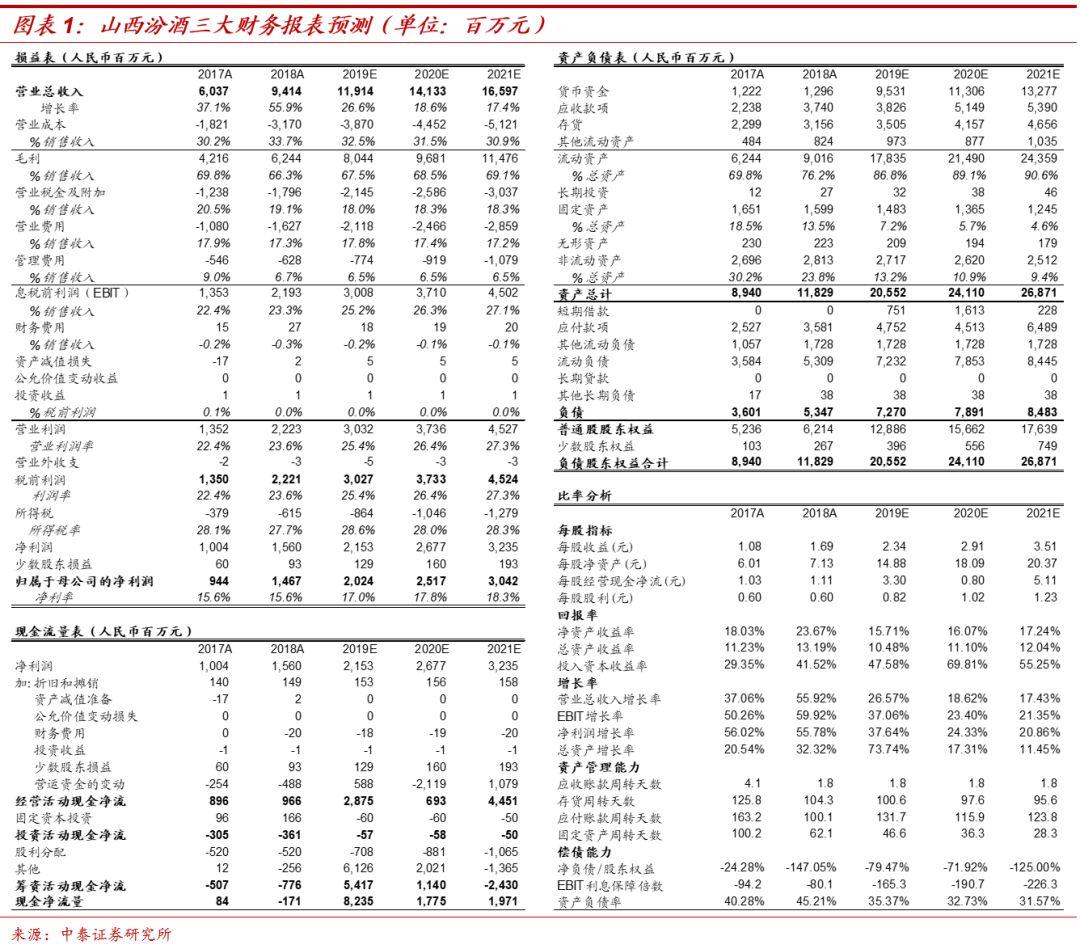

事件:公司發佈2019年度業績快報,公司2019年實現營業收入119.14億元,同比增長26.57%;實現歸母淨利潤20.24億元,同比增長37.64%;基本每股收益2.33元。

青花明顯提速,玻汾延續高增,Q4業績再加速。19Q4公司收入和利潤增速為13.03%/61.84%,業績超市場預期,且利潤增速環比前三季度進一步提速,全年Q1-Q4利潤端增長逐季加速,主要是青花提速、玻汾延續高增長,省外市場持續表現靚麗。分產品來看,公司繼續堅持“抓兩頭帶中間”,其中Q4青花系列繼續提速,主要是控量結束後迎來快速放量,我們預計全年青花系列增速達到40%以上;玻汾延續前三季度高增勢頭,主要是公司全面放開玻汾,將玻汾推向全國後導入快、動銷快,我們預計全年玻汾增速超50%;老白汾和巴拿馬系列產品預計取得雙位數以上增長,增速相對慢於整體水平。分市場來看,我們預計省外市場貢獻主要增量,預計省外市場佔比進一步提升,其中,除環山西以外的省外市場以點連線帶面,預計2020年將延續高增勢頭,泛全國化進程持續加速。

短期波動不改全年增長勢頭,青花將成主要增長點。從本次疫情的影響來看,預計青花系列短期會由於聚會宴席減少而受到一定影響,玻汾以自飲場景為主、影響相對較小。我們認為,短期波動不影響全年向好勢頭,根據渠道反饋,預計一季度完成全年任務的30%以上,公司2020年仍有望取得穩健增長,拆分來看,增量主要來自於青花,公司目標青花20年、30年要做到雙十億的增長(銷售口徑),玻汾方面則以控量為主,目標穩中有升。具體操作層面,公司青花系列一方面將做到核心市場分離,即青20聚焦到全國100個市場,青30聚焦到50個市場;另一方面做到核心終端分離,青20和青30將分別簽訂合同,青20更偏向渠道型運營,青30更偏向團購型運營。

品牌勢能持續放大,內外兼修助力清香鼻祖迴歸。公司2020年策略由“拔兩頭帶中間”調整為“拔中高控底部”,我們認為這一策略正確且有效,一方面公司能夠用青花的增長來消除近三年快速增長帶來的問題,另一方面聚焦青花能進一步拔高公司品牌力,驅動品牌價值加速回歸,青花將成為公司持續發展的主要推動力。雖然公司將2020年定義為深度調整年,但汾酒的調整是產品結構的調整、市場的調整、戰略戰術的調整,而非業績大幅降速的調整。中長期來看,我們認為汾酒品牌優勢在持續放大,省外市場加速增長,空白市場有待進一步開發,未來發展潛力仍舊充足,在華潤協同和內部股權激勵等機制改善下,公司有望成為成功突圍全國化的次高端品牌。

投資建議:維持“買入”評級。我們小幅調整2019年盈利預測,由於近期疫情具有不可測算的特點,我們暫不調整2020年的盈利預測。我們預計公司2019-2021年營業收入分別為119.14/141.33/165.97億元,同比增長26.57%/18.62%/17.43%;淨利潤分別為20.24/25.17/30.42億元,同比增長37.64%/24.33%/20.86%,對應EPS分別為2.33/2.91/3.51元,維持“買入”評級。

風險提示:三公消費限制力度加大;疫情持續擴散風險;食品品質事故。