昨日,港A兩市航空股板塊均出現回暖跡象。港股航空股板塊在農曆新年連跌六日後終收穫陽線,三大航中國東方航空、中國南方航空及中國國航分別漲超6%領漲板塊。A股航空運輸板塊自2月4日起已連續錄得三日陽線,昨日國航、東航、春秋航空、南方航空等亦悉數普漲。

但今日開盤,板塊小幅下跌,截至最新板塊指數下跌1.04%,個股悉數翻綠。

(圖源:同花順)

從幾日來的股市表現來看,市場對航空股的恐慌投資情緒有所緩和。

消息面上,2月5日召開的國務院常務會議決定,在前期針對疫情防控已出台措施基礎上,再推出一批支持保供的財税金融政策。而自1月1日起暫採取免徵民航企業繳納的民航發展基金等一系列措施。

天風證券表示,對於航司而言,旅客購買機票支付的民航發展基金不計作收入,上繳國家,成本端則要負擔民航發展基金成本。此次免徵或將直接降低各航空公司成本,增厚利潤。

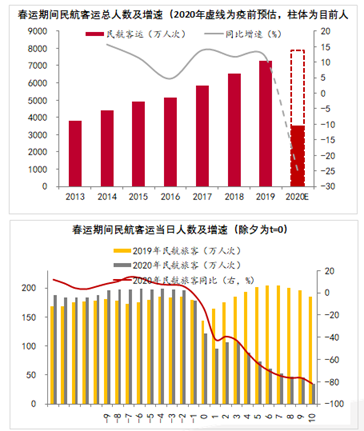

但從基本面看,據民航局及交通運輸部統計,截至2月4日,春運(一般從農曆臘月十五至正月二十五計算,共40日)民航累計客運人數約為3500萬人次,近幾日跌幅甚至高達80%,而航班累計則僅減少12%,表明大部分航班客座率可能較低,較大可能在虧損運行。

(圖源:華泰證券研報)

而即使疫情過去,但一季度的傳統春節黃金週行業表現不景氣已成事實,一季度行業公司業績料將受壓。故行業板塊若回暖,具體可參考基本面及估值進行預判未來相關上市公司的可能有關表現。

03非典期間:運量腰斬運價下跌,惟恢復迅速

本次新型肺炎從爆發時間及對社會造成影響而言都有不少相似之處,故可作一定參考。非典始於2002年年底,在2003年春天大規模爆發(4月下旬新增病例迅速增加,5月國家開始投入大量精力控制疫情蔓延),並在當年7月份夏天時間得到控制並基本結束。

就非典對民航業影響而言,2003年5、6月份,全行業民航客運量僅為200萬及300萬左右,而3、4月份則分別為月700萬、600萬腰斬。然而在當年7月份疫情得到控制後,行業客運量迅速恢復至800萬級,8月份更是歷史上首次達到千萬級。

就上市公司具體表現而言,當年上半年南航客運週轉率同比下降26.8%,東航則下降20.4%;客座率分別下降6.9pct及4.5pct;運價方面影響較小,南航及東航客公里收益同比提升1.7%及下降0.7%。可見疫情對於航空公司影響主要體現在運量上。

下半年行業需求轉好後,南航及東航旅客週轉量分別同比增加8.9%及15.7%;運價方面(以客公里收益衡量)變動不太大,南航同比下降1.7%,東航則升1%。

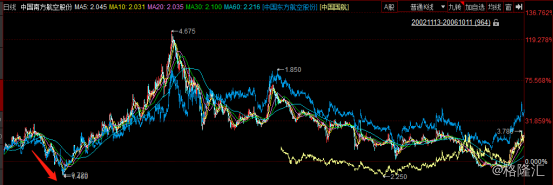

對應股價表現方面,航空板塊受影響最嚴重的4月期間,港股南航及東航均出現較大幅度下滑,然而進入5月份後兩公司股價即恢復上行並在之後四個月內收復此前跌幅,並維持上行。

(圖源:同花順)

參考非典對航空公司經營表現及股價表現可發現,整體而言疫情對行業影響主要體現在需求端的客運量上,且影響皆較為短暫,但程度較大。另外,市場開始反彈的時間點會較行業出現反彈時間早約兩個月時間。

對比而言,本次新型肺炎對航空板塊的影響時間或相對較短,從上月14日開始至本週二(2月4日)觸及階段性低點,板塊下行持續僅大概20天左右。

國際航線供給持續上升,春秋、吉祥航空增投明顯

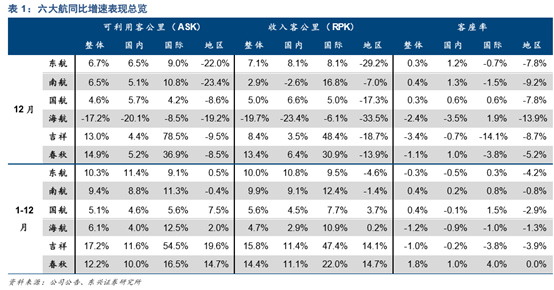

覆盤去年六大航空公司經營表現,總體而言供給(以可收入客公里(ASK)衡量)方面,除國航及海航外,其餘均錄得較高增速。細分市場而言,國內航線及宏觀經濟因素影響,增速普遍低於國際線。地區線受香港社會事件影響,下半年開始投入普遍下降,拖累全年業績表現。

需求端(以收入客公里(RPK)衡量),吉祥、春秋航空增速加快,同比分別增加15.8%及14.4%。東航及南航次之,同比增加約10%;國航及海航增速較低。

客座率方面,除海航及吉祥航航空錄得較大跌幅外,其餘航空公司變化幅度均不算太大。主打廉價航空市場的春秋航空更是同比上升1.8%,或與去年整體經濟承壓有關。

(圖源:東興證券研報)

就去年經營表現來看,春秋航空最為亮眼,投入、需求及客座率增長均位列六大航空公司前二。而傳統三大航中東航及南航的表現要較國航為佳。

今年內雖然短期內有疫情的利空,但中長期而言,波音暫停生產波音737MAX機型令年將令三大航司供給增幅有限(據華創證券預計,今年飛機淨增量約為170架,同比增長約4.5%);同時,CCAR121-R5新規亦修訂飛行員值勤期、飛行時間和休息期的要求後,飛行機組總飛行時間亦被縮減,飛機利用率或存在能力上限。兩者將限制行業ASK增速。

需求端方面,去年受國慶及宏觀經濟環境影響,出行需求受到一定抑制。但目前宏觀經濟環境對板塊衝擊或已築底。行業需求或在今年疫情影響消退後逐步轉好。供需趨緊之下,行業供需結構或將得到改善,客座率及票價均將獲得一定支撐。

除供需改善外,隨着中美貿易摩擦緩和,人民幣兑美元預期將升值,對油價上漲造成壓力,為航司業績帶來正面利好。

另預期國常會新規亦對有關航司產生較積極影響。去年上半年,國航、南航、東航分別繳納民航發展基金11.9億、15.4億、12.1億,佔比利潤總額26.5%、64.1%、44.5%。免除該部分影響後,航司利潤空間預期出現不小增幅。

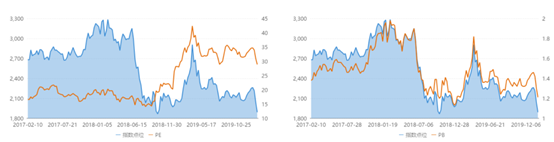

板塊估值方面,當前板塊PE處於18年年末水平,仍低於19年上半年;市淨率PB則處於近兩年的低位。

(圖源:同花順iFinD)

具體個股而言,去年經營指標表現最為理想的春秋航空當前滾動PE為19.32X,遠低於28.88X的板塊均值,鑑於其去年表現出較大的增長潛力,從估值上看具有較大吸引力。三大航中,去年經營情況較好的東航及南航中,當前南航估值更低(24.99X)。

(圖源:同花順iFinD)

按招商證券觀點,歷史經驗證明疫情消除後板塊反彈可觀,當前時點反而對長期投資者來説具備投資價值。據此,板塊中基本面較優秀且當前估值較低在疫情好轉後可能出現的業績及估值反彈或值得留意。