机构:招商银行

评级:买入

目标价:4.47港元

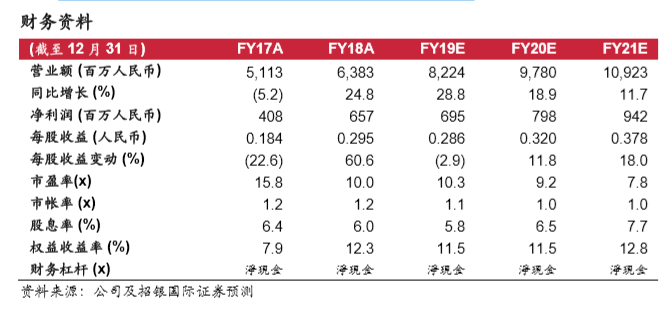

目标价调低至 4.47港元,但因为估值偏低所以维持买入评级,基于 12倍20财年 市盈率(由于投资者信心减弱而从 13倍下调),并下调20/21财年每股盈利预测 约 5%。由于特步业务更多集中在中国的中部(湖北及湖南),我们相信公司将 受到肺炎疫情影响。

19 财年四季度零售销售增长有改善。特步在 19 财年四季度实现了 20%以上 的零售销售增长,高于招银国际证券的高双位数字预测,并且较 2019 年三 季度的 20%增长有所加快。同店销售亦见低双位数增长(对比 2019 年三季 度的10%),零售折扣改善至75-80折(对比2019年三季度的75-78折), 管道库存则稳定在四个月水平(与 2019年三季度持平)。

目前重点关注疫情的影响。鉴于 18 财年四季度的高基数及 2019年的暖冬, 其实公司 19 财年四季度数据理想。不过,我们认为投资者或更担忧近期武 汉肺炎为公司所带来的负面影响。

与经销商相比,品牌受到的影响较小,但仍会拖累未来增长。我们相信由于 品牌业务(如特步和其他国内知名品牌)属批发性质,受疫情影响较小。相 反,分销商(如滔搏或宝胜)的销售则直接受到冲击。我们认为,在疫情爆 发期间(包括 2020 年春节)商铺人流减少,尽管有一些业主主动减租,但 销情淡静加上固定成本损失(基本工资加上折旧摊销),仍然严重损害经销 商的净利润。我们认为,这些经济损失主要由经销商承担,而疫情对品牌造 成的负面影响将打击 20 财年四季度和 21 财年一季度订货会的订单,因而拖 低 20/21财年的财务数字。

粗略估计,我们认为 20 财年一季度零售销售增长下降约 15%并不令人意外 (原预期增长约 15%)。如我们假设 20 财年零售销售增长在一个半月内下 跌 50%(从 1 月下旬至 3 月,春节亦算在内),那么 20 财年一季度总体零 售销售或会下跌约 15%,并令 20财年四季度及 21财年一季度的订货会订单 增长带来 8%下幅,尽管消费者或会将需求转移至电商。

维持买入评级,但下调目标价至 4.47港元。我们下调20/21财年每股盈利预 测 4.8%/ 5.5%,以反映未来订货会订单减少(由于投资者信心减弱,将 20 财年预测市盈率从 13 倍下调至 12 倍)。公司目前估值为 9 倍 20 财年预测 市盈率,低于其 5年平均值的 12倍。需要注意特步的股价已从 2020年 1月 的高位回调 23%(多于李宁/安踏的 19%/ 15%)。