作者:範勁鬆、熊欣慰

來源: 食品飲料俱樂部

投資要點

事件:公司發佈業績預增公告,2019年預計實現歸母淨利潤6.06億元至6.87億元,同比增長50%到70%;預計實現扣非後歸母淨利潤3.93億元至4.74億元,同比增長11%到34%。

非經營性損益中大額醫保計劃變動大幅影響歸母淨利潤。我們預計公司2019年歸母淨利潤在業績預告的中間值位置,預計約為6.46億元,同比增長60%。主要系根據地方政策,2019年1月1日起公司不再為退休人員承擔大額醫保繳費的非經常性損益事項,公司對設定受益計劃中大額醫保的計劃變動確認為過去服務成本,預計增加公司2019年歸母淨利潤1.64億元。

主營業務穩健增長,盈利能力持續提升。我們預計公司2019年扣非後歸母淨利潤在業績預告的中間值位置,預計約為4.33億元,同比增長22%;其中預計2019Q4扣非後歸母淨利潤為0.30億元,去年同期為-18.27萬元,實現扭虧。公司啤酒業務穩健增長,渠道調研反饋公司2019Q4銷量同比基本持平,噸酒價格受益結構升級延續了前三季度的提升趨勢。2019年公司持續推進產品高端化戰略,進一步優化了產品銷售結構,使得銷售利潤得到提升。同時,公司開展運營成本管理項目,節約了成本費用,提升了盈利能力。最後,受宏觀減税降費政策的影響,公司的盈利能力也有所提升。公司調研反饋,在2019年12月最新一次的招標中,玻瓶與大麥採購價格均出現小幅下降。2020年我們認為受益持續的結構升級疊加成本下降,公司將保持利潤率持續提升的趨勢。

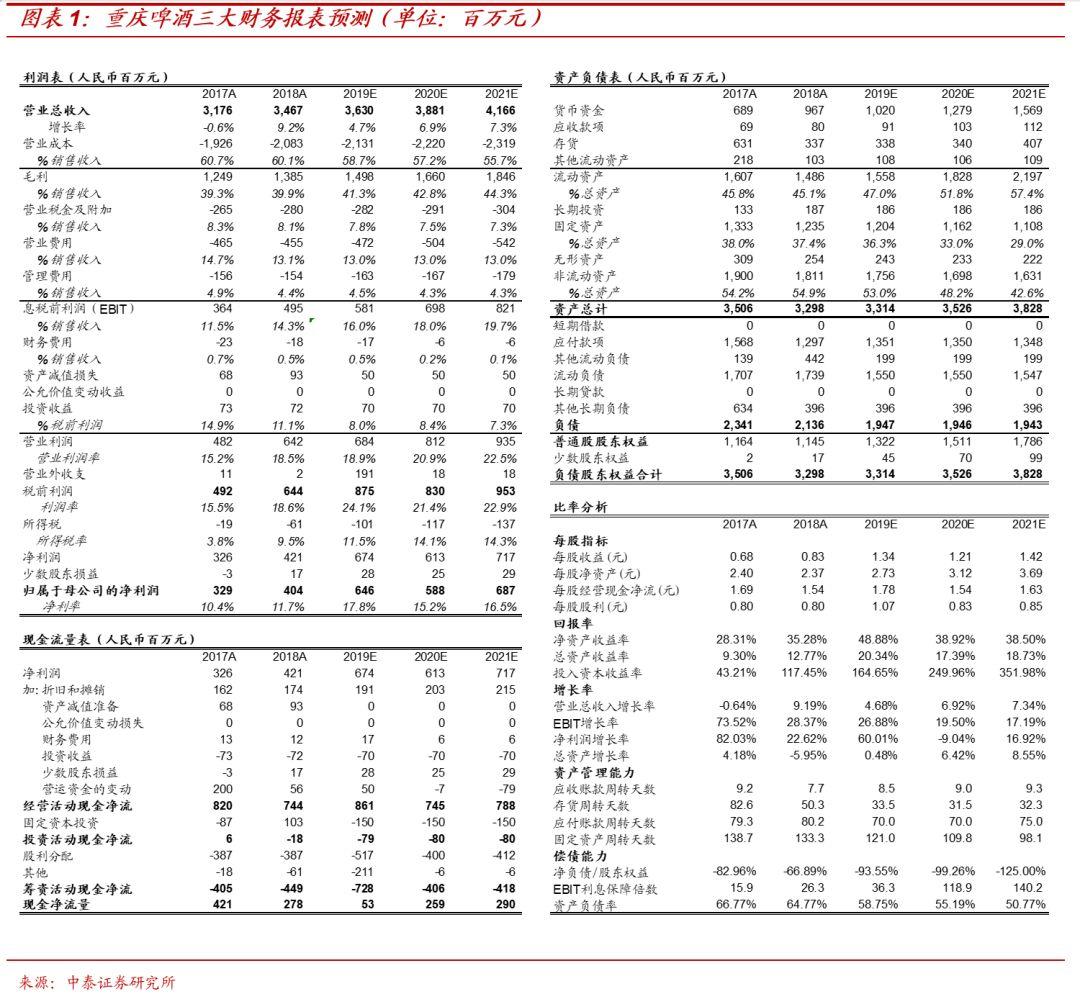

盈利預測:重慶啤酒擁有高市佔率的基地市場,率先通過關閉低效產能、優化產品結構等實現了利潤率的提升。我們認為公司的發展進入良性循環,2019年推出8元定位的醇麥國賓銷售情況良好,預計將開啟主流消費從6元到8元的新一輪升級。2020年醇麥國賓有望進一步放量,同時成本進入下行週期,預計利潤仍將保持快速增長。根據公司發佈的2019年業績預增公告,我們調整盈利預測,預計公司2019-2021年收入分別為36.30、38.81、41.66億元,歸母淨利潤分別為6.46、5.88、6.87億元(調整前為6.27、5.70、6.68億元),EPS分別為1.34、1.21、1.42元,對應PE為37倍、41倍、35倍,維持“買入”評級。

風險提示:因不可抗要素帶來銷量下滑;市場競爭惡化帶來超預期促銷;因新型冠狀病毒帶來即飲渠道銷量下滑。