雨果曾説過,開啟人類智慧大門的鑰匙是:字母(語文)、數字(數學),音符(音樂)。這句話充分説明了音樂在人們日常生活中的地位,而鋼琴作為是樂器之母,在音樂界中擁有無比重要的地位。

珠江鋼琴自上市以來,穩坐行業龍頭地位,鋼琴製造產銷規模全球第一,全球市佔率高達30%。

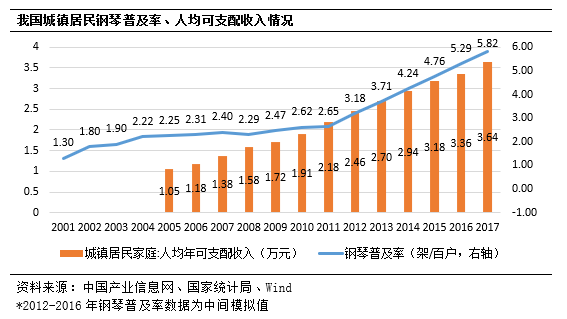

2017年,我國城鎮居民家庭鋼琴普及率僅為5.82架/百户。回看日本歷史,隨着人均收入的快速提升,上世紀60年代末居民鋼琴普及率從6迅速攀升至70年代末的16附近。未來,隨着我國人均收入持續提升,我國鋼琴普及的歷史有望重現日本當年的盛況。

1公司概況

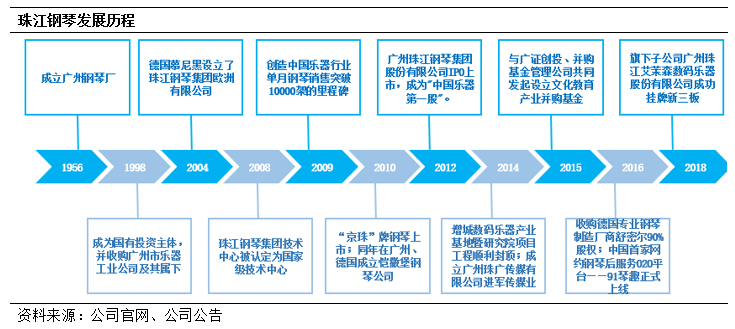

廣州珠江鋼琴集團股份有限公司成立於1956年,是一家集鋼琴、數碼樂器、音樂教育、文化傳媒、互聯網科技協同發展的綜合樂器文化企業,是國內首家實現A股整體上市的樂器文化集團,具有國際化水平的產品創新能力和全球化規模的鋼琴產銷能力。企業已形成三大業務板塊、四大產業基地的國際化運營格局,形成了實質的跨國運營企業、多元業務聯動發展的綜合樂器文化平台。

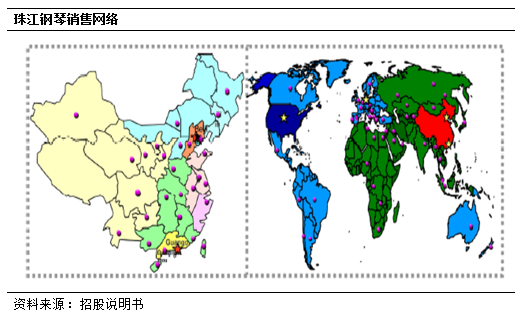

鋼琴製造產銷規模全球第一。珠江鋼琴旗下擁有愷撒堡公司、京珠公司、德華公司、舒密爾公司四大鋼琴製造產業基地,營銷和服務網絡覆蓋全球112個國家和地區,其中國內市場形成以省會及地級城市為中心,向周邊城市輻射的營銷服務網絡,全國擁有300多個直接經銷商,1000餘家銷售網點;國際以亞洲、歐美為核心,形成銷售服務網點200多個;鋼琴年產銷量超過16.5萬架,已累計產銷鋼琴超過230萬架。

數碼樂器迅猛發展。2008年,公司推進數碼樂器及音樂教育文化產業的發展,通過與日本、意大利著名數碼樂器公司的技術合作,掌握了數碼鋼琴的國際標準製造工藝,開發了第四代音源,完成了第四代數碼鋼琴音源的研發與應用,至今已研發出Amason、PearlriveravecKORG、Harpsichord等知名數碼品牌,產品線覆蓋數碼鋼琴、智能數碼鋼琴、MIDI鍵盤、電子鼓、電吉他、電吉他貝司音箱、數碼鋼琴集體課音樂教室、6+1兒童啟蒙數字音樂教室、音樂教學系統、高級電子琴、效果器等。近年來保持了較快的發展速度,產品產銷量突破4萬架,進入國內前列。

音樂教育與文化傳媒產業協調發展。2014年以來,公司通過設立相關文化教育投資公司,搭建具有品牌影響力的藝術教育平台,推出了包括珠江埃諾的愛上鍵盤等愛上系列課程、珠江鋼琴藝術教室、珠江鋼琴智能鋼琴IN系列、趣樂科技的GEEK智能樂器等藝術教育產品。目前珠江鋼琴藝術中心直營系統包括珠江鋼琴北京藝術之家、廣州、福州旗艦店,濟南中心店,天河南、芳村等社區店已正式開業,成為珠江鋼琴藝術教育戰略的線下實驗基地和服務中心;珠江鋼琴藝術教室累計發展近400家,覆蓋28個省份。

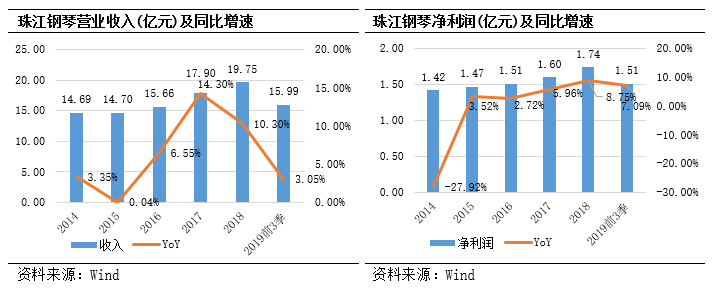

近年來,國內鋼琴市場競爭日趨激烈,經營成本不斷攀升,珠江鋼琴積極拓展銷售渠道,探索製造業+互聯網融合發展,鋼琴業務收入實現了平穩增長,公司營收2014-2018期間CAGR:7.67%,淨利潤2014-2018期間CAGR:5.21%;2019年以來,鋼琴市場持續低迷,公司鋼琴業務承壓,營收邊際增速下滑。

2管理層與治理

2.1企業使命和價值觀

珠江鋼琴企業使命:創造完美聲音之源,做人類和諧生活高雅文化的使者。

珠江鋼琴企業願景:造世界最好的鋼琴,做世界最強的樂器企業。

珠江鋼琴企業核心價值觀:以人為本,以質取勝,以誠待人,以客為尊,以和為美。

2.2公司治理

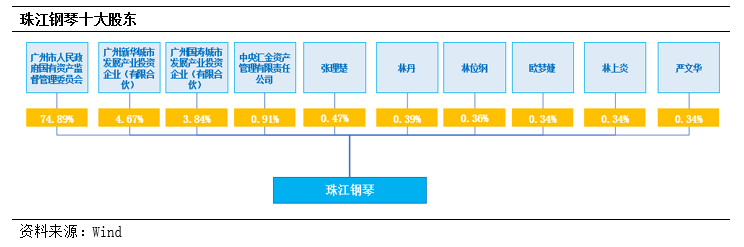

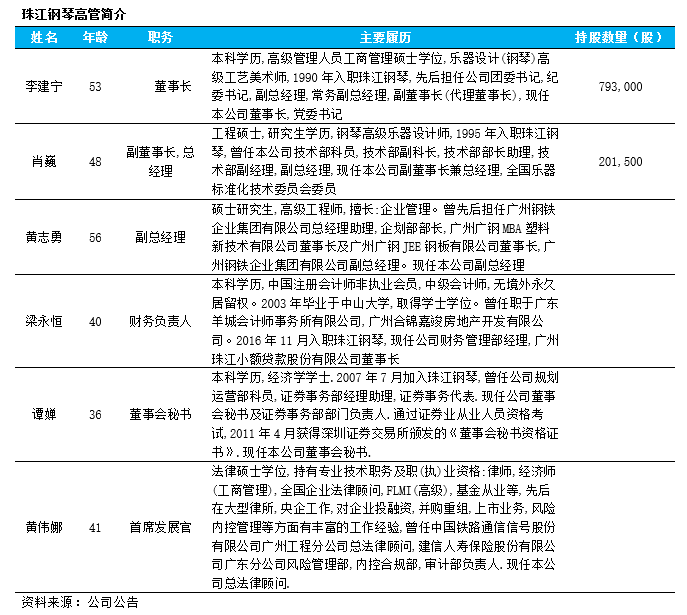

珠江鋼琴是國有企業,廣州市人民政府國有資產監督管理委員會持股74.89%,處於絕對控股地位,管理層當中僅董事長李建寧持股79.3萬股(持股佔比0.06%),總經理肖巍有持股20.15萬股(持股佔比0.01%)。李建寧2014年3月份至2017年8月份任代董事長,而後升任董事長至今,其上任以來,推動公司在鋼琴、數碼樂器、音樂文化教育這三大產業的升級改造,對內部產業結構進行有效整合,實現從製造到使用的產業閉環。核心管理人員較年輕,有豐富的鋼琴行業從業經驗。

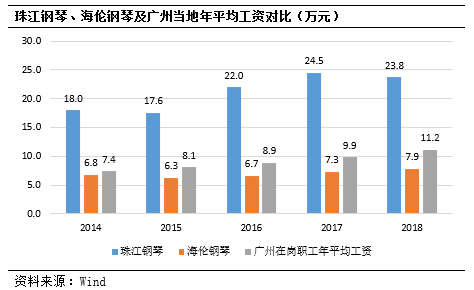

員工待遇大幅領先當地水平與主要對手海倫鋼琴。珠江鋼琴的生產人員實行計件工資制,按勞分配,多勞多得。管理人員實行定檔定薪制和績效考核制,按照責任不同執行不同級別的工資。每年根據廣州市工資指導線及物價水平的變化、公司經營情況,適當調整工資。

在子公司艾茉森實現珠江鋼琴與數碼樂器項目帶頭人共同出資持股,並於2017年度完成引入戰略投資者暨核心骨幹持股工作;在珠廣傳媒推行股票期權激勵計劃;在藝術教育板塊設置超額利潤獎勵機制,以增強新產業核心人才的創造力、凝聚力,使核心人才的資產性收入與公司長期可持續發展緊密結合,形成了資本所有者和勞動者利益共同體,保障了公司的長期可持續發展。

內部管理方面:

①弘揚工匠精神。推進羣眾性質量管理活動,深入生產現場指導QC小組開展改進活動,推薦參加廣東省、廣州市及全國輕工聯合會組織的優秀QC小組成果暨質量信得過班組發佈交流會,並取得了優異成績。2018年共收集員工合理化建議252項、創新提案達94項,並獲得全國輕工、廣東省、廣州市優秀QC小組各3個、全國輕工質量信得過班組1個。創新活動的持續開展,促進了企業核心技術的提升,2018年公司獲得授權的專利達34項,其中發明專利6項,實用新型專利23項,外觀專利5項,有力支撐了企業自主知識產權的培育。

②外引內培。重視青年人才隊伍培養,注重在基層一線、重大項目培養鍛鍊年輕幹部,推進“789工程”,選拔年輕幹部。公司繼續開展校企合作,積極引入和培養高層次人才,提升人才梯隊的文化、學歷、能力水平。同時,與南京師範大學、廣東文藝職業學院開展校企合作,與中山大學力學系專業合作建設教學實習基地,定向培養能適合企業發展所需的專業型鋼琴製造及調律人才,為專業對口學生提供培訓師資和實習基地,增加本公司人才儲備資源。

③優化機制,實現員工企業共同成長。在對中層、一般管理人員的薪酬機制進行優化後,在2018年制定了《生產廠一般管理人員薪酬方案》、《生產廠中層管理人員薪酬方案》,完善對分廠管理人員的考核與激勵,以人為本,促進企業與員工同進退、共成長。

3行業分析

3.1我國是全球最大鋼琴產銷國,行業仍在快車道

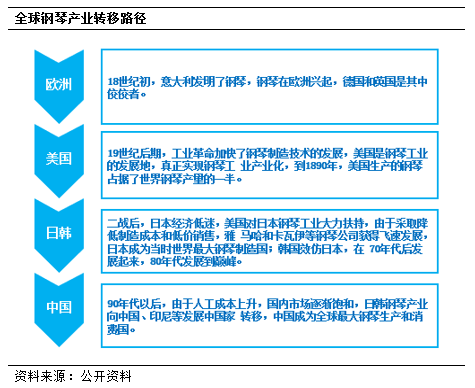

中國是全球鋼琴製造中心。十八世紀初,世界上第一台鋼琴誕生於意大利,鋼琴在歐洲興起;19世紀後期,鋼琴產業向美國轉移,在美國真正實現了鋼琴工業產業化;二戰後美國加大對日本經濟扶持,由於低廉的勞動力和自動化生產,日本鋼琴產業在60年後飛速發展,韓國效仿日本模式,依靠更廉價的鋼琴迅速擴大市場份額,日韓成為世界鋼琴製造聚集地;90年代後,由於中國低廉的人工成本和龐大的消費市場,世界鋼琴產業向中國轉移。

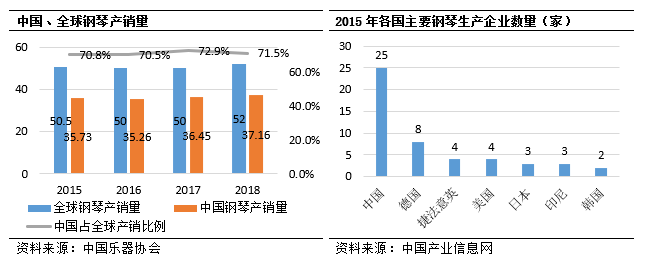

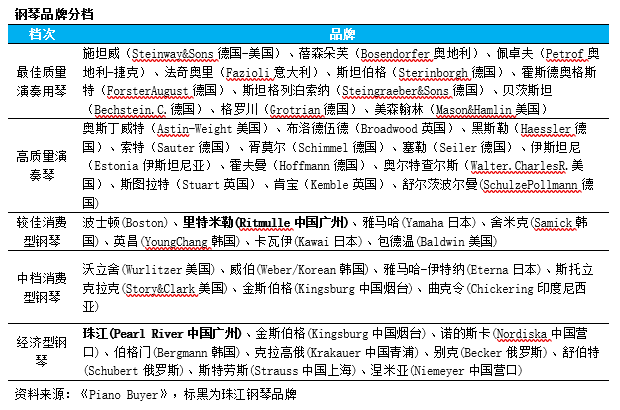

歷經30年左右穩定發展,從產銷量上看,近年來我國鋼琴年產銷量約35萬架,佔全球鋼琴總產銷量的70%以上,遠超世界其他各國產量;從主要生產企業上看,德國、捷法意英、美國、日本、印尼、韓國主要鋼琴生產廠商分別為8家、4家、4家、3家、3家和2家,而我國迄今為止主要生產鋼琴的廠商依然超過20家,其中除了珠江、星海、和海倫等擁有知名自主品牌外,國內企業基本多為代工企業,為卡哇伊、雅馬哈等日韓品牌代工生產。

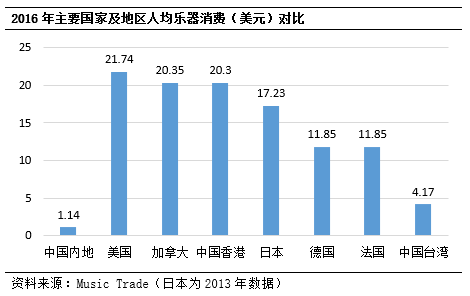

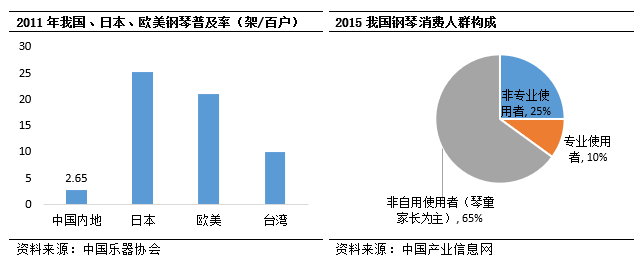

中國人均樂器消費雖從2010年的0.73美元增加到2016年的1.14美元,但仍遠遠低於美國、歐洲等發達國家樂器人均消費水平,與日本、中國香港等相似文化地區相比,我國樂器人均消費仍有10多倍以上差距,未來我國國民的樂器消費需求還有很大的提升空間,而鋼琴作為樂器之母,受人喜愛,國內鋼琴的主要消費人羣中,琴童、非專業使用者消費佔比達90%,鋼琴消費仍舊以普及性消費為主,享受着較大的成長空間(高滲透率、低中檔換中高檔)。

根據中國樂器協會數據,中國城鎮居民鋼琴普及率(每百户家庭的鋼琴擁有量)從2011年的為2.65上升至2017年的5.82,與北美、香港的20%普及率相比仍然很低,鋼琴在城鎮居民市場存在4倍以上的成長空間。而我國農村居民的鋼琴普及率相對城鎮居民而言會更低,預計隨着我國城市化的繼續推進,國內鋼琴市場規模將進一步迸發。

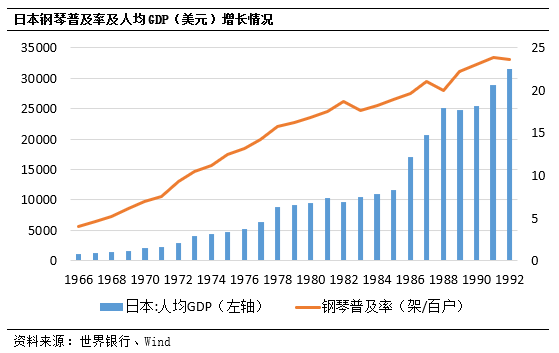

回看日本的鋼琴普及率歷史,日本在六七十年代啟動居民收入倍增計劃,人均GDP水平在七十年代初達到3000美元,日本的城鎮居民家庭平均每百户鋼琴擁有量從六十年代的2架/百户提高到七十年代的10架/百户,隨着人均GDP的快速提升,鋼琴普及率在二十年間快速提升至24架/百户。

我國當前鋼琴普及率僅相當於日本上世紀70年代初水平。隨着人均收入提升,我國鋼琴已經步入穩定成長期,2002-2010年我國城鎮居民鋼琴普及率從1.3提升至2.62,2011-2017年我國城鎮居民鋼琴普及率從2.65提升至5.82,呈現加速滲透趨勢,再加之非城鎮居民鋼琴普及率低於平均水平(拉低總體普及率約22%),估算2017年我國整體居民鋼琴普及率低於5架/百户。根據我國發改委預計,2019年中國人均GDP將超10000美元,按照國際水平,居民衣食住行型消費將升級至精神文化消費,我們認為未來居民消費中文化娛樂支出將成為消費支出中增長較快的項目,佔比將進一步提高,消費趨勢的轉變及消費能提的提升將加速我國鋼琴的普及和滲透。

3.2國內數碼鋼琴快速增長,中高檔鋼琴消費日益提升。

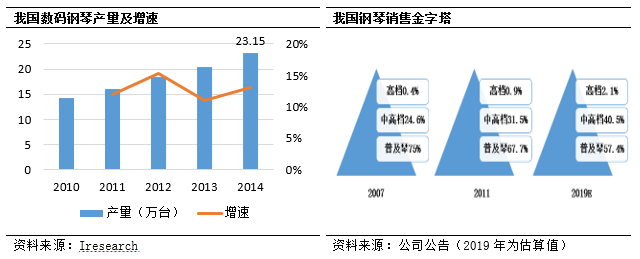

國內鋼琴品牌目前在世界的鋼琴品牌檔位中,大多位於經濟消費型,走量邏輯大於走價,目前國內龍頭是珠江鋼琴,品牌知名度和口碑領先同行、其他知名國產品牌還有海倫、星海、長江等。隨着我國人均收入水平的提高,消費者對於高品質鋼琴日益青睞,中高端產品需求呈上升趨勢。我們預計2019年,中高檔鋼琴(定價約2萬元以上)的銷售佔比已達42.6%,比2007年提升17.6%。

國內數碼鋼琴發展加快,2010年銷量從不到15萬架提升到2014年23萬架,增速穩定在12%左右,快於國內鋼琴產量整體增速。鋼琴的技術改造和科技創新更加活躍,鋼琴產業與音樂教育和技術服務結合更加緊密。大部分數碼鋼琴具備豐富的智能軟件功能,有較多使用優勢,適合入門教學,能增強小朋友學習的樂趣和便利性,實現家長、老師、小朋友之間的互動。

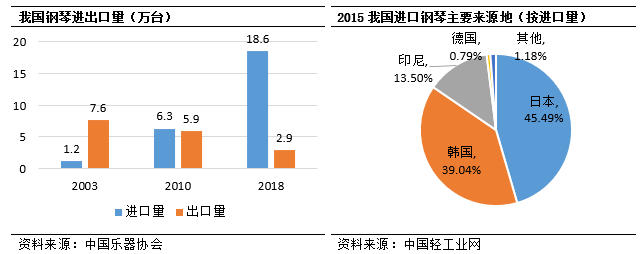

目前我國鋼琴出口量遠低於進口量,2018年鋼琴進口量18.6萬架,出口量2.9萬架。由於海外鋼琴市場的基本飽和成熟,我國鋼琴出口量連年下降,而國外鋼琴品牌由於歷史發展相對早,具備品牌定位優勢,特別是價格優勢明顯(高端二手鋼琴的價格僅為新鋼琴的30%-50%),導致我國鋼琴進口量則逐年上升,2018年我國全年合計進口二手鋼琴達到12.7萬架(佔進口量的68%),來自日本有70%為二手鋼琴,韓國95%為二手鋼琴,其餘主要進口鋼琴來源地還有印尼、德國。未來我國鋼琴行業主要需求將來源於新興市場,其中目前最主要的消費市場是國內。

3.3藝術培訓、素質教育助推音樂教育產業加快發展。

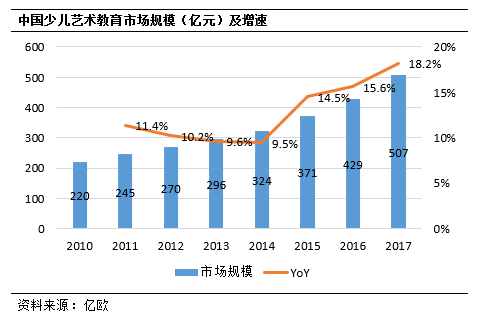

藝術培訓市場快速發展,少兒藝術教育是新切入點。我國目前參與藝術培訓人口約佔總人口的2.5%,遠低於發達國家20%的滲透率,成長空間非常大。根據中國報告網數據,2018年我國藝術培訓市場規模為694億元,比2015年增加了294億元,期間CAGR為20%,其中少兒藝術培訓是重要組成部分,預計2018年其規模達598億元。音樂教育作為藝術教育中的半壁江山,也將成為實現較快的增長,目前由於行業門檻低、競爭者多、競爭小區域化,導致其行業集中度很低,未來市場整合空間很大。

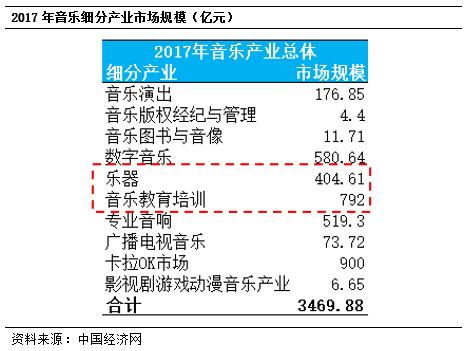

音樂教育培訓產業市場規模是樂器產業的兩倍。2017樂器行業年市場規模為405億元,而音樂教育培訓產業市場規模為792億元。國內兩大鋼琴龍頭珠江、海倫均適時轉型進入音樂教育培訓產業。珠江鋼琴2016年推出募投項目,加快大文化產業佈局,推進社會藝術培訓和專業藝術培訓協同發展。2014年海倫鋼琴向藝術教育平台轉變,沿着系列鋼琴、精品鋼琴、智能鋼琴和線上線下教育平台等四個階段實現業務結構的轉型升級。

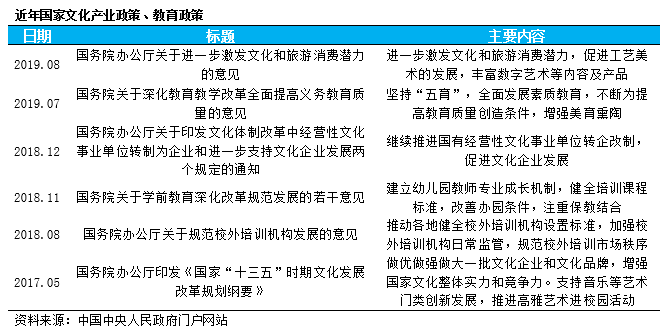

近年來,國家出台了一系列產業政策、意見支持促進文化產業的發展,滿足人民羣眾多樣化、多層次、多方面精神文化需求,樂器生產、教育培訓行業也將受益其中。

4公司分析

4.1珠江鋼琴卡位中高端,是國內龍頭品牌

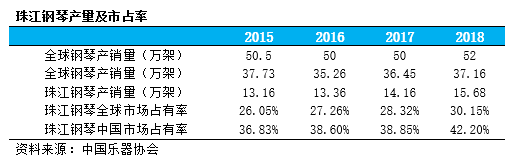

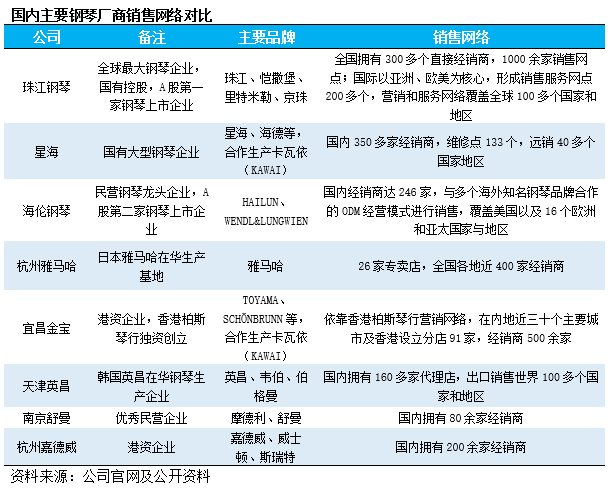

珠江鋼琴產銷規模是全球的絕對龍頭,是中國樂器行業唯一擁有“國家級企業技術中心”的“國家創新型試點企業”。自1987年以來,其鋼琴產銷量一直保持國內同行業第一,2001年躍居全球第一併保持至今。根據中國樂器協會數據,珠江鋼琴2018年鋼琴年產銷量超過15萬架,已累計產銷鋼琴超過220萬架,國內市場佔有率達42%以上,遠遠高於行業產量前幾位海倫(2018年市佔率約13%)、星海、雅馬哈等鋼琴品牌製造商,珠江鋼琴全球市場率高達30%。

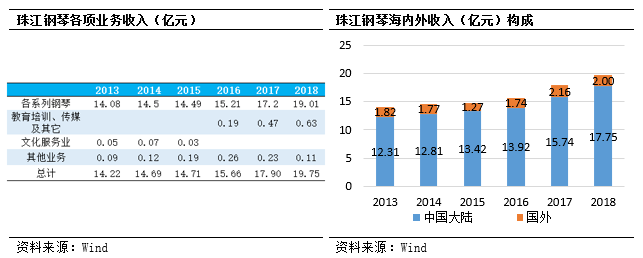

從收入構成上來看,珠江鋼琴賣琴主業突出。近年來基本其鋼琴銷售收入佔比基本穩定在95%以上,16/17/18年實現營收15.2/17.2/19.0億元,受制於宏觀經濟的,近年銷售有所疲軟,但從中國目前城鎮居民人均滲透率僅5.8來看,未來增長空間依然很大。2017年公司完成非公開發行股票工作,定向募集10.93億元用於佈局大文化產業,教育培訓、傳媒行業的營收開始有起色,部分募投項目的還在建設中,有望成為將來公司利潤的新增長點。

從地區來看,珠江鋼琴收入90%主要來源於國內市場,近年來實現了穩定增長,2013-2018年期間CAGR為7.6%。由於歐美、日本等國外鋼琴滲透率基本達到20%附近,市場消費趨於平穩,幾乎沒有新的增量市場,同時海外鋼琴品牌多定位高端,公司的銷售也有所承壓,珠江鋼琴近年的海外收入佔比很低,增長有限。

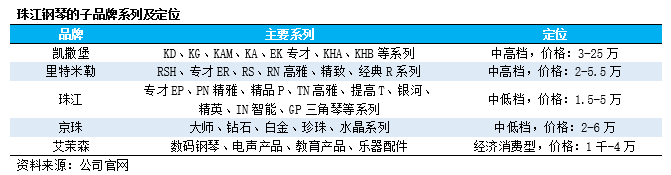

珠江鋼琴品牌卡位中高端,產品受消費者認可度高。目前公司擁有的產品體系包括立式鋼琴、三角鋼琴兩大系列共500多種型號,涵蓋高檔、中檔和普及型等各系列鋼琴,擁有全球較完整的鋼琴產品系列。公司旗下擁有珠江、裏特米勒、愷撒堡、京珠等自主品牌,16年收購德國高端鋼琴品牌舒密爾90%股權,兩大鋼琴製造龍頭強強聯手,既優化了珠江鋼琴高端鋼琴的產品結構,又彌補了舒密爾鋼琴在國內佈局較少的短板,整個品牌佈局覆蓋不同層次消費者,品牌影響力在國內已處於領先地位。

2018年,珠江鋼琴集團蟬聯中國樂器製造業50強第一名,在2018中國品牌價值評估結果中,珠江鋼琴品牌強度915,品牌價值47.72億,位列中國輕工領域前20名。

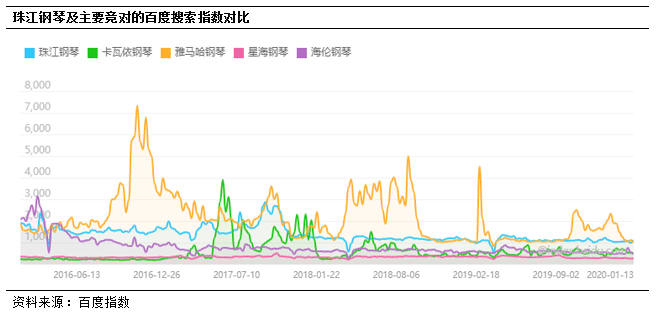

和國內主要競對相比,珠江鋼琴的品牌知名度位於行業領先地位,大幅領先卡瓦依、星海、海倫等品牌,僅次於雅馬哈鋼琴。

4.2研發、生產、銷售具備領先規模優勢

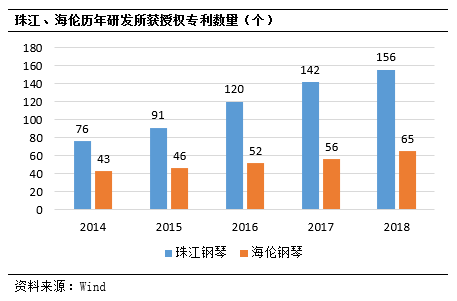

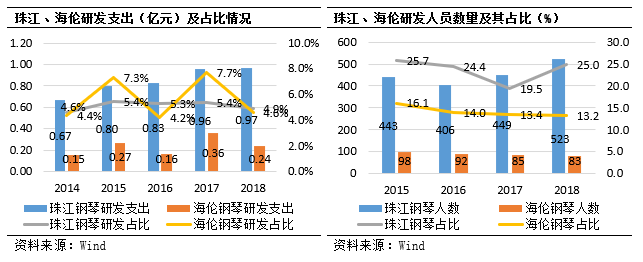

珠江鋼琴研發實力領先同行。我們選取目前國內規模第二的上市公司海倫鋼琴作為可比公司,從研發專利角度看,近年來珠江鋼琴的授權專利數量大幅領先海倫鋼琴,19年上半年珠江的獲授權專利8項,其中發明專利1項,實用新型專利5項,外觀專利2項,截至上半年公司已擁有技術專利162項,其中發明專利42項。

從研發投入上看,珠江鋼琴近年的研發支出逐漸攀升,18年達到0.97億元,大幅領先海倫鋼琴;研發隊伍建設上,珠江鋼琴的研發人員18年規模達到523人,人員佔比25%,領先海倫的83人、13.2%的佔比。公司先後引聘國外專家20餘名,長期合作的國內外著名鋼琴演奏家30餘名,形成了一支包括國際鋼琴設計大師、國際鋼琴製造大師、國內外著名鋼琴家在內的技術專家團隊。在公司工作10年以上的生產技術工人佔比超過50%。

公司擁有領先的鋼琴製造產業鏈。公司具備從木材原材處理(自然乾燥、平衡處理)→木材粗、精細加工處理→各類零配件加工→油漆處理→製造鋼琴成品全過程的生產工藝配套,擁有一大批鋼琴生產及木材處理專用設備,實現了鋼琴製造大規模生產和高品質要求的統一。另外,公司擁有全球鋼琴行業最大的木材加工處理基地。公司木材加工處理基地總面積約240畝,木材加工處理基地存放的木材能基本滿足公司一年的生產耗用量,是目前全球鋼琴行業最大的木材加工處理基地,為本公司鋼琴產品的高品質、高性能和高市場競爭力提供了堅實支撐。

未來,公司將通過國家文化產業基地項目,打造全球最大的鋼琴製造基地、全球領先的樂器研發中心、全球最大的樂器展銷中心、具有全國影響力的音樂文化藝術中心。

珠江鋼琴的銷售網絡遍佈全球,領先業內同行。公司通過與經銷商合作,建立了遍佈全球的營銷網絡,其中國內市場形成以省會及地級城市為中心,向周邊城市輻射的營銷服務網絡,全國擁有300多個直接經銷商,1000餘家銷售網點;國際以亞洲、歐美為核心,形成銷售服務網點200多個,營銷和服務網絡覆蓋全球100多個國家和地區。19年上半年,公司爭取市場優勢經銷商渠道資源,通過重點拓展、二次開發等方式不斷拓寬優化銷售渠道,加大專賣店建設力度,進一步覆蓋空白市場開發,國內市佔率有望進一步提升。

公司近年創新融合互聯網,開拓樂器營銷新業態完善製造業+互聯網模式,拓展網售渠道,大力支持天貓、淘寶、京東旗艦店的經營工作,整合優化線上運營、配送、售後資源,積極策劃各類網絡的促銷活動,優化配送時效及售後跟進流程,有效促進了電商產品的銷售。截至19年上半年,公司網上銷售鋼琴1754架,同比增加533架。

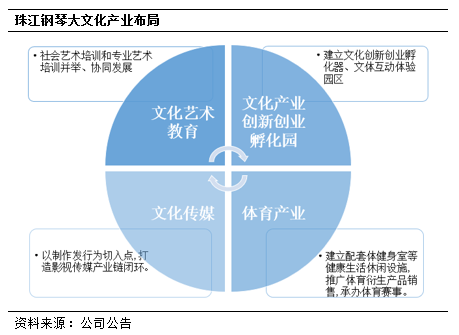

4.3從樂器製造業向文化產業轉型

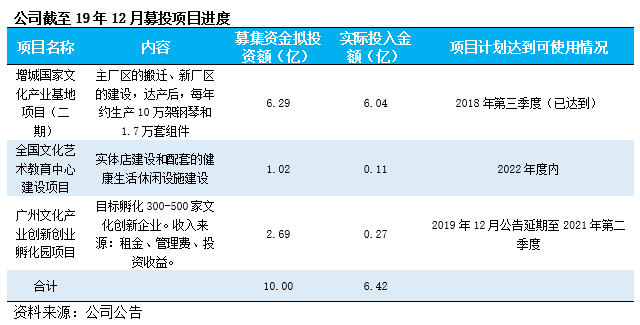

珠江鋼琴2016年推出募投項目,開始加快大文化產業佈局,從樂器製造業向文化產業轉型,新業務在陸續佈局中,有望給業務帶來新的增長點。

2017年公司完成非公開發行股票工作,定向募集10.93億元用於投資廣州文化產業創業孵化園項目、增城國家文化產業基地二期項目、全國文化藝術教育中心建設項目及補充流動資金,推動了公司由樂器製造業向文化產業轉型,打造文化產業平台,實現向藝術教育產業的延伸。

目前增城國家文化產業基地項目(二期)已建成投產,全國文化藝術教育中心建設項目、廣州文化產業創新創業孵化園項目預計明後兩年陸續建成。

藝術教育網點建設方面。截至2018年年底,公司在北京、廣州、佛山、福州等地建立了教育直營店,其中:使用非公開發行股票募集資金在北京建立1家中心店,在廣州、佛山各建立1家旗艦店。2018年年底珠江鋼琴藝術教育加盟商已達645家,其中藝術教室加盟商309家,課程系列加盟商336家。與保利物業、保利和樂教育簽署戰略合作協議,在藝術教育培訓、樂器銷售、藝術文化活動等領域開展合作,共同開展藝術培訓及樂器銷售、承辦藝術文化活動。

影視傳媒方面。目前以製作發行為切入點。控股子公司珠廣傳媒通過“影視製作發行、媒體運營、音樂體育賽事運營、藝人經紀和衍生品”業務,打造影視傳媒產業鏈閉環。

廣州文化產業創新創業孵化園項目更新改造方案業經廣州荔灣區城市更新工作領導小組審議通過並取得正式批覆文件。2018年底,該項目已完成項目招投標工作,簽定全過程造價合同及辦理施工許可證工作。

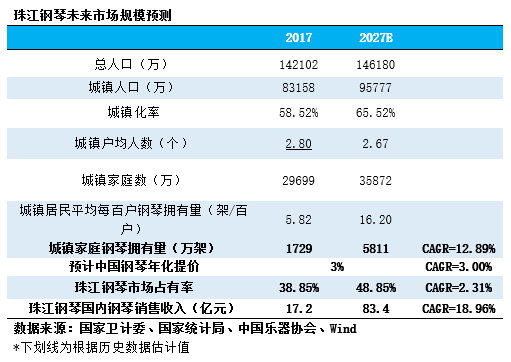

4.3國內未來鋼琴市場發展及珠江鋼琴未來銷售收入增速測算

我們測算了2017-2027年國內城鎮居民家庭鋼琴市場保有量的增速,結合鋼琴市場提價因素、珠江鋼琴市佔率因素推導未來7年珠江鋼琴的增速。主要假定如下:

(1)根據國家統計局、國家衞計委相關數據及預測,對未來人口增長和城鎮化率做了假設;

(2)假定我國城鎮居民家庭鋼琴的滲透率從2017年的5.82提升到2027年的16.20(參考日本1969年居民家庭鋼琴滲透率約6,提升至1979年約16);

(3)假定珠江鋼琴經營地位不變,享受行業發展紅利。

通過測算,在不考慮存量鋼琴更新因素情況下,預計2017-2027年,我國城鎮居民家庭鋼琴增量市場的CAGR能達到12.89%,珠江鋼琴的鋼琴銷售收入CAGR能達到18.96%。

5財務分析

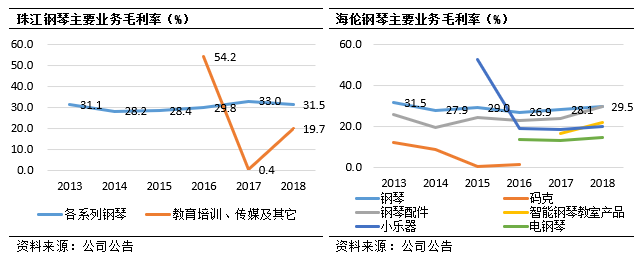

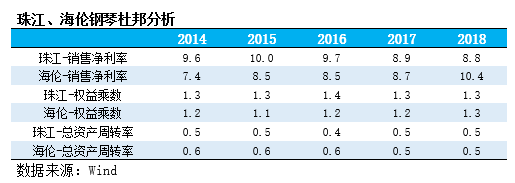

鋼琴毛利領先同行。珠江鋼琴近年來鋼琴的銷售收入佔比穩定在90%左右,海倫鋼琴近年來鋼琴的銷售收入佔比穩定在88%左右。近年來珠江鋼琴的毛利有所提升,18年為31.5%,領先海倫鋼琴的29.5%。

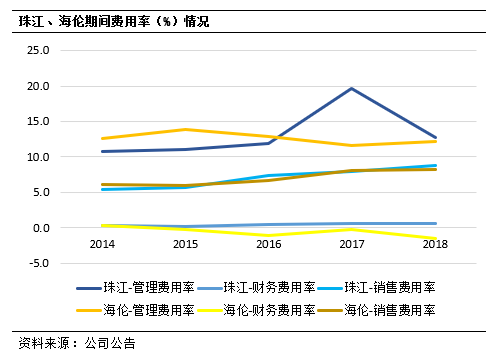

海倫、珠江期間費用率近年均上升,整體差異不大,兩家的銷售費用、管理費用近年均有提升,主要由於行業人工成本增加,競爭激烈,銷售費用加大所致。

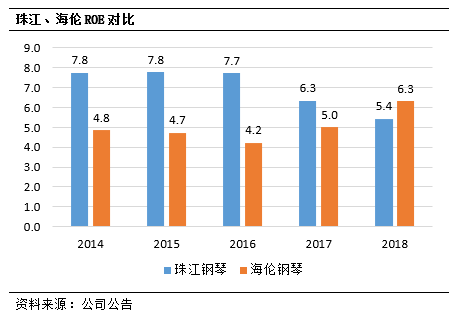

珠江鋼琴盈利能力近年下降,略微弱於海倫鋼琴。珠江鋼琴ROE從2014年的7.8%下降到2018年的5.4%,主要由於珠江鋼琴加大了研發、管理、銷售的投入,導致淨利率略微下滑。

6風險

鋼琴屬於可選消費品,易受宏觀經濟波動;鋼琴行業進入門檻低,競爭激烈;原材料、人工成本攀升;募投項目落地不及預期;

7盈利與預測

核心假設:

1.收入端:鋼琴行業滲透加速,珠江鋼琴作為龍頭,市佔率提升,鋼琴主業收入持續提升,音樂培訓市場業務維持高增速;

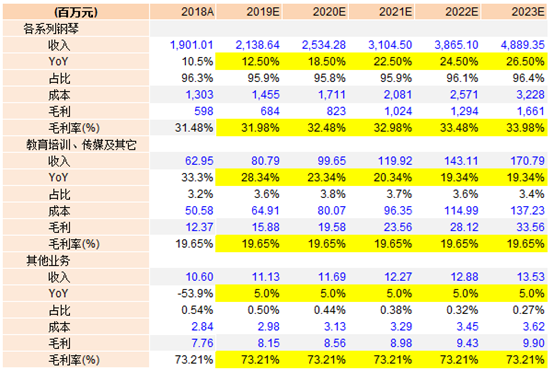

2.毛利率:公司鋼琴主業做大做強,隨着品牌放量及龍頭護城河的行程,毛利有小幅回升空間,預計2019-2023年整體毛利率分比為31.7%/32.2%/32.6%/33.1%/33.6%;

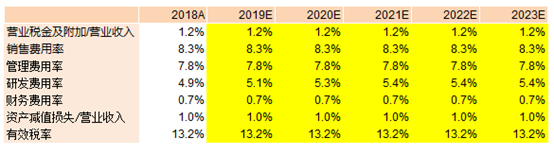

3.費用率:銷售和管理費用已經維持相對高位,預計未來保持平穩,公司研發投入有加大趨勢,研發佔比略微提升;

綜上,預計公司2019-2023年收入22.3/26.5/32.4/40.2/50.7億元,對應增速為13.0%/18.6%/22.3%/24.2%/26.2%,歸母淨利潤為2.6/3.1/3.9/4.9/6.2億元,對應增速為45.6%/21.9%/24.0%/25.7%/26.7%.

各項業務營收增速及毛利假設如下:

期間費用率假設如下:

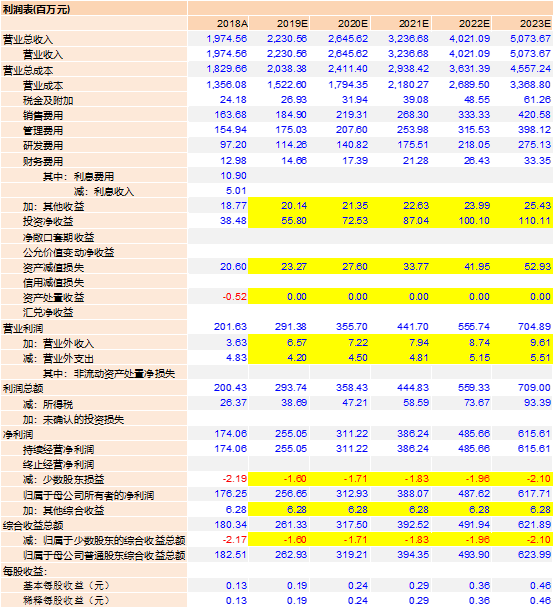

預測利潤表如下: