當地時間1月15日,中美第一階段經貿協議簽署儀式在美國白宮正式舉行。在簽署儀式上,中美兩國達成了第一階段經貿協議,美方將履行分階段取消對華產品加徵關税的相關承諾,實現了加徵關税由升到降的轉變。

顯然,這一消息利好使得市場為之振奮,畢竟基於全球化浪潮之下,在不穩定的宏觀經濟環境之中,相對穩定的貿易環境會對各國發展帶來穩定的訂單,避免不必要的風險,而就反覆無常的中美貿易談判暫時漸入佳境這一現狀來看,其走勢或將對以紡織服裝為首的相關行業帶來較為積極的發展信號。

眾所周知,回顧2019年,紡織服裝行業整體表現處於弱位,而究其陷入增長僵局的原因,主要是在於受大環境的壓制,即貿易爭端的激化對這一行業施以明顯的消極衝擊,再加上人民幣匯率時常顯出不穩性,相關紡服裝企業的訂單數量驟減,進而影響了其業績表現和股價走勢。從市場行情來看,數據顯示,2019年年初至12月27日,申萬紡織服裝行業指數增長5.62%,落後於滬深300的30.11%,整體的行情走勢在各行業排行中處於弱勢地位。

圖片來源於:Wind

然而,進入2020年,新年新氣象這一俗語不止是説説而已,從紡織服裝行業相關最新數據來看,儘管此前行業增速放緩明顯,但目前其景氣似乎也在隨着大市而開始回暖,2019年11月社會消費品零售總額同比增速回升至8%,環比10月增速提升0.8個百分點,其中,服裝鞋帽、針、紡織品類商品零售類值同比增速由上月的負增長恢復至4.6%,且預計全年我國社會消費品零售總額或將突破40萬億元大關。與此同時,2019年全年我國紡織品服裝出口2715.67億美元,同比下降1.85%。其中,紡織品出口1201.99億美元,同比微增0.94%,服裝及其附件出口1513.68億美元,同比下降3.96%,且12月我國紡織品服裝出口249.54億美元,同比增長7.95%,回升至全年單月出口額第四高水平,整體呈現出一定的韌性。基於此,可以看出,隨着貿易環境趨於一定的安定性,紡織服裝行業的信心也有所恢復,進而反映在其業務表現上。

圖片來源於:Wind

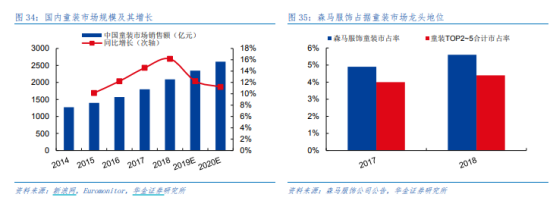

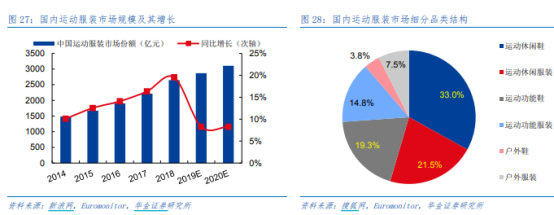

而在其中,就目前的紡織服裝市場格局來看,以下細分領域(童裝、羽絨服、運動服飾等)的發展潛力值得一定的矚目:數據顯示,2018年我國童裝行業市場規模達到1680億元左右,預計未來五年,童裝市場或將以5%左右的速度增長,預計2022年其市場規模或將突破2000億元,在2023年或將達到2183億元;而得益於體育強國戰略的佈局,人們對運動的需求帶動了以運動服飾為首的消費分支領域的走熱,預計到2020年我國體育運動用品消費規模有望達到1.5億萬億元;此外,羽絨服的必備性也受到關注,2018年我國羽絨服市場規模約達到1068億元,2019年我國羽絨服市場規模有望達到1209億元。

圖片來源於:Wind

根據相關券商給出的研報,相關以下個股或將可以關注:

紡織服裝的概念個股:

安踏(2020.HK):主要從事設計、開發、製造和行銷安踏品牌的體育用品,包括運動鞋、服裝及配飾。2018年營業收入241億元,同比增長44.4%,淨利潤41億元,同比增長32.9%;毛利率從49.4%提升至52.6%。2019年上半年安踏公司收益增長40.3%至148.1億元;經營溢利增長58.4%至42.6億元;股東應占溢利創新高為24.8億元,增長27.7%;此外,日前公司公佈品牌產品銷售數據,第四季度安踏品牌零售額(按零售價值計算)按年錄得10%至20%的高段增長,而旗下FILA品牌零售額錄得50%至55%的按年增長。

李寧(2331.HK):公司已逐步成為代表中國的、國際領先的運動品牌公司,擁有品牌營銷、研發、設計、製造、經銷及零售能力,產品主要包括自有李寧品牌生產的運動及休閒鞋類、服裝、器材和配件產品。得益於籃球及運動時尚品類表現優異,以及童裝收穫良好的市場反響,截至2018年12月31日,全年營業收入同比增長18.45%至人民幣105.11億元淨利潤增長39%至7.15億元,其中,在品類銷售方面,鞋類產品的銷售佔比為43.8%,服裝則佔據50.6%。2019年中期公司營收62.55億元,同比增長約33%;股東應占淨利潤為7.95億元,增長196%;股東應占扣非淨利潤為5.61億元,同比上升109%。

波司登(3998.HK):全國最大、生產設備最為先進的品牌羽絨服生產商,員工兩萬餘人。主要從事自有羽絨服品牌的開發和管理,包括產品的研究、設計、開發、原材料採購、外包生產及市場營銷和銷售。2018/2019財報顯示,集團經營收入為人民幣103.84億元,較去年同期上升16.9%。毛利55.14億元,同比上升33.9%,毛利率53.1%,增加6.7個百分點。截止至2019年9月30日,公司收入增加28.8%至約人民幣44.36億元,毛利率提升1.2個百分點至43.5%,淨利繼續增長36.4%,突破3.427億元,其中,品牌羽絨服業務仍是集團營收增長主推動力,報告期內錄得收入約為25.33億元,佔總收入的57.1%,同比上升42.9%。此外,受益品牌羽絨服業務毛利率大漲230個基點至52.9%,截止2019年9月底的2019/2020財年上半年,波司登控股毛利率按年提高120個基點至43.5%。

森馬服飾(002563.SZ):公司旗下擁有以森馬品牌為代表的成人休閒服飾和以巴拉巴拉品牌為代表的兒童服飾兩大品牌集羣,目前,森馬已形成線上線下相結合的全渠道零售格局,其業務基本覆蓋全國。2018年營業收入實現157.19億元,相較上年同期增長30.71%;歸屬於上市公司股東的淨利潤實現16.93億元,相較上年同期增長48.83%;2019年前三季度營業收入133億元,同比增長35.82%;歸屬於上市公司股東的淨利潤13.1億元,同比增長2.79%。基本每股收益0.48元。

海瀾之家(600398.SH):是一家主要從事品牌管理、供應鏈管理、營銷網絡管理的大型消費品牌運營平台公司,其業務涵蓋品牌服裝的經營以及高檔西服、職業服的生產和銷售。2018年實現營業收入191億元,同比增長4.89%;歸屬於上市公司股東的淨利潤34.5億元,同比增長3.78%。報告期內,公司圍繞時尚服飾主業打造生活消費類多品牌管理平台的戰略目標,對內調整組織架構,提高平台綜合服務能力的通用性,對外在海瀾之家主品牌成功經驗基礎上,開始向更多細分領域延伸,針對童裝、時尚潮流、輕奢等其他服裝細分領域推出多個子品牌,建立了立體的品牌集羣。2019年前三季度營業收入為130.42億元,同比增長12.63%。歸屬於上市公司股東的淨利潤為26.16億元,同比降低0.45%。

比音勒芬(002832.SZ):公司主打高爾夫服裝品牌,其產品主要分為運動高爾夫系列、生活高爾夫系列、經典高爾夫系列三大類。2018年營收為14.76億元,同比增長39.96%;淨利為2.92億元,同比增長62%。截至2018年底,比音勒芬擁有764個終端銷售門店,同比增長112家。其中,在機場和高鐵比音勒芬就有40多個門店,是目前國內機場和高鐵佈局最多的品牌。2019年前三季度實現營業總收入13.2億,同比增長24.9%;實現歸母淨利潤3.1億,同比增長51.1%;每股收益為1.01元。

結語:

整體而言,隨着人們的生活水平的不斷提高,人們對其衣食住行的消費需求也呈現多元化且精細化,其中服裝行業也呈現了分化之勢,以運動服飾、羽絨服、童裝為首的相關細分熱門領域抓住市場趨勢,迎來了一定的發展機會,因此,相關入局的企業需要對市場行情有一定的敏感度且繼續面向中高端市場進發,優化產品結構,但需要注意的是,基於貿易摩擦風險的存在性,再加上市場需求不振等影響,對此,相關市場投資者應保持理性審慎的態度,且關注相關龍頭個股的表現。