作者:遊家訓、普紹增

來源: 電新產業研究

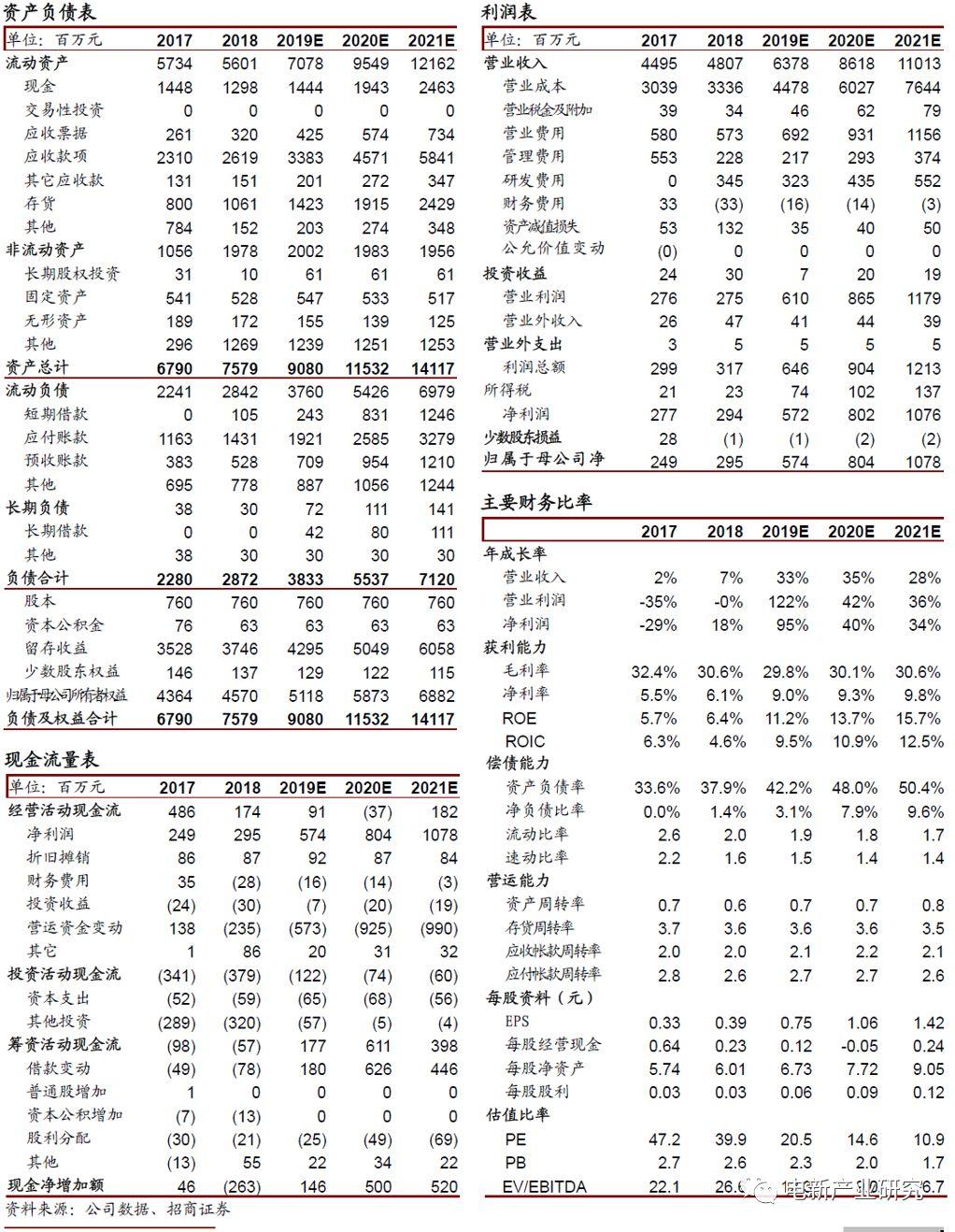

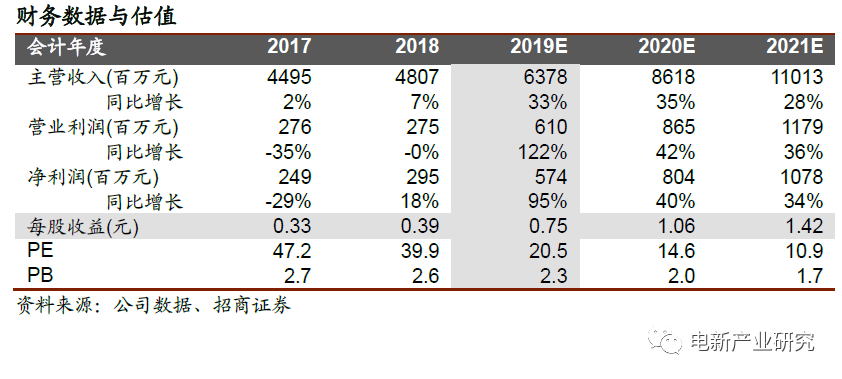

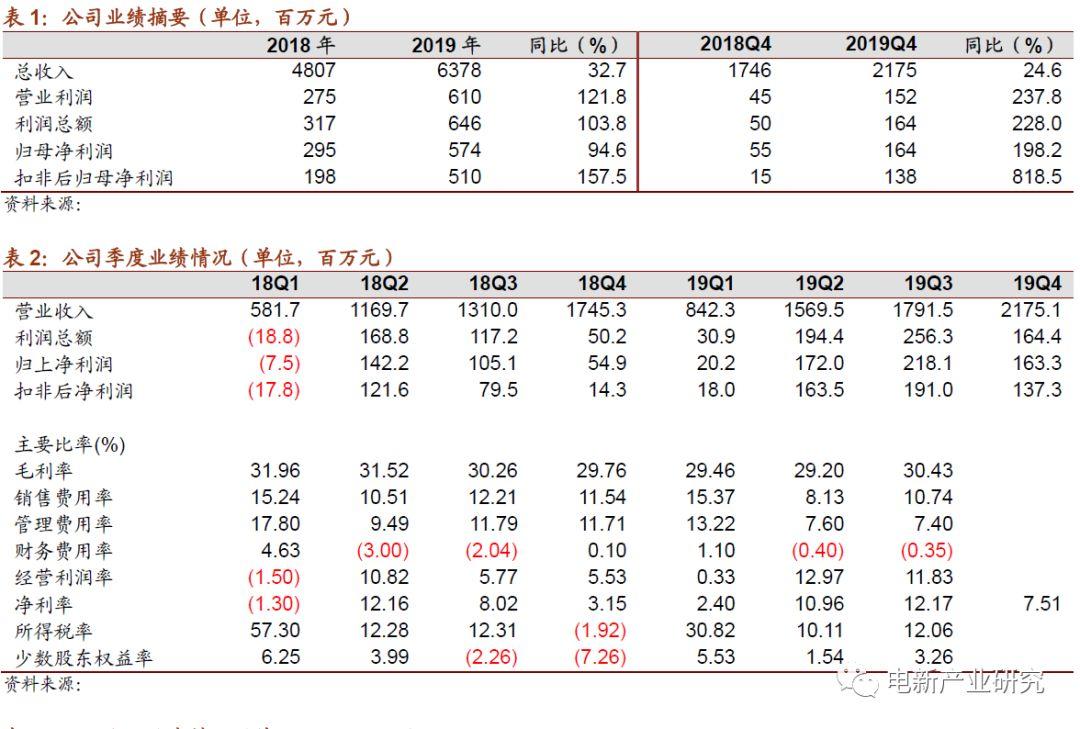

◾公司發佈業績快報:2019年收入、歸上淨利潤、扣非後歸上淨利潤分別為63.78、5.74、5.10億元,分別同比增長32.70%、94.68%、158.11%。其中,4季度收入、歸上淨利潤、扣非後歸上淨利潤分別為21.75、1.64 、1.38億元, 分別同比增長24.57%、198.18%、818.51%,經營持續創歷史新高。公司開關、互感器、電抗器等業務已有領先競爭力,目前重點產品方向可能是變壓器、電力保護自動化系統;同時,隨着公司產品面更寬,加上在海外佈局與積累,海外EPC業務競爭力更強並已初見成效。短期看,公司在手訂單充裕,毛利率與盈利能力有望繼續,中期看,變壓器、電力軟件、海外EPC有望推動未來增長,公司資產負債表也比較健康,維持 “審慎推薦”評級,調整目標價為18-19元。

摘要

1.業績高增長,經營持續創歷史新高。公司發佈業績快報,2019年收入、歸上淨利潤、扣非後歸上淨利潤分別為63.78、5.74、5.10億元,分別同比增長32.70%、94.68%、158.11%。其中,4季度收入、歸上淨利潤、扣非後歸上淨利潤分別為21.75、1.64 、1.38億元, 分別同比增長24.57%、198.18%、818.51%。

2.交付加速、毛利率回暖帶來高增長。2019年公司新增合同訂單(不含税)80.3億元,較去年同期增長20%,同時,行業招標價有所回升,Q3毛利率開始改善,利潤率持續提升帶來業績高增長。

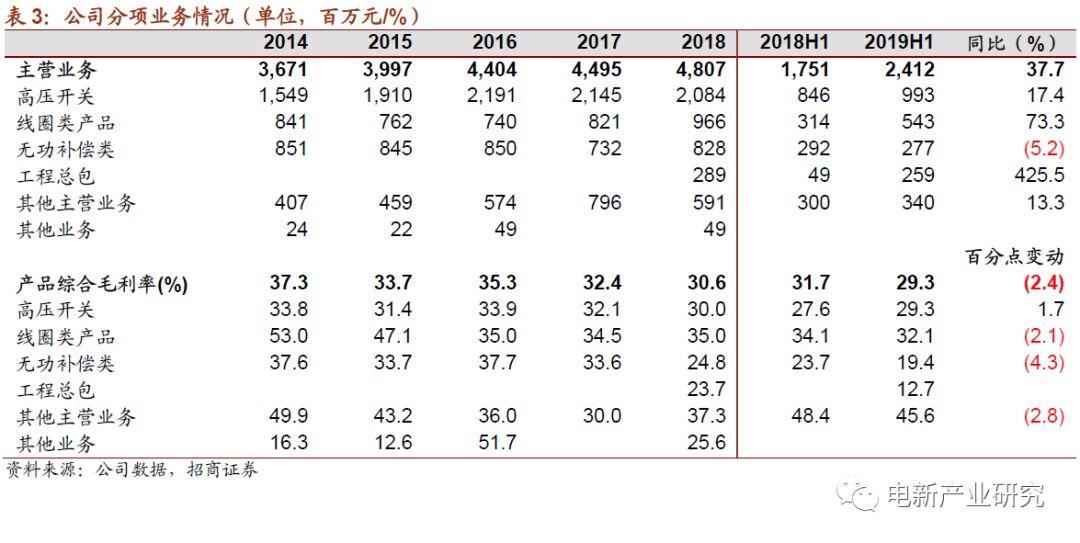

3.分項業務分析與展望。公司EPC、電力線圈產品、開關增長較明顯。國內輸配電投資2013年之後總量持平,公司的增長主要依靠市佔率提升;同時,近幾年公司海外貢獻在加大。公司開關、互感器、電抗器已挺進業內前三,產品端的投入與機會主要是變壓器、保護自動化,變壓器是電力裝備中產值最大的子領域,公司2018年併購常州東芝加速該業務發展;公司保護自動化軟件近幾年穩定在4億多收入規模,未來有望中速以上增長。公司較早佈局海外EPC業務,歐洲、非洲市場儲備較久,2018年通過英國電網資質審查,公司海外訂單佔比超20%,隨着公司自身產品門類拓寬,公司解決方案能力在提升,在EPC業務上的競爭力會繼續增強。

4.投資建議:公司訂單充裕,未來幾個季度毛利率將繼續提升;中期看,有望通過變壓器、電力軟件、海外EPC發展而上新的台階。公司負債表健康,綜合競爭力較強,維持“審慎推薦-A”投資評級,調整目標價為18-19元。

風險提示:訂單交付不及預期,變壓器等新業務發展不及預期。

1. 業績快報簡析

業績高增長,經營持續創歷史新高。公司發佈業績快報,2019年收入、歸上淨利潤、扣非後歸上淨利潤分別為63.78、5.74、5.10億元,分別同比增長32.70%、94.68%、158.11%。其中,4季度收入、歸上淨利潤、扣非後歸上淨利潤分別為21.75、1.64 、1.38億元, 分別同比增長24.57%、198.18%、818.51%。

2019年公司對質保期內的售後維修費用計提了預計負債,影響淨利潤2,599萬元,我們分析該影響主要在4季度體現。

交付加速、毛利率回暖帶來高增長。2019年公司新增合同訂單(不含税)80.3億元,較去年同期增長20%,同時,行業招標價有所回升,Q3毛利率開始改善,利潤率持續提升帶來業績高增長。

2.未來有望通過變壓器、電力軟件、海外EPC上新台階

公司過去的增長主要是市佔率的提升。2013年之後,國內電力輸配電行業的總投資基本,公司的增長主要是產品市佔率不斷提升形成,特別是開關類產品、線圈類產品,市佔率不斷提升,目前,公司開關、互感器、電抗器已挺進業內前三。

未來產品的突破可能是變壓器、電力軟件。電力變壓器是電力裝備中單一產值最大的子領域,公司2018年併購常州東芝,東芝變壓器有較好的市場認可度特別在海外市場,併購常州東芝後,預計公司將加速該業務發展。

公司保護自動化軟件業務主要在思源弘瑞子公司,近幾年弘瑞收入穩定在4億多規模,未來有望中速以上增長。

海外EPC業務有望延續快速增長。公司較早佈局海外市場,歐洲、非洲市場投入較久,2018年,公司已通過英國電網資質審查。

目前,公司海外訂單佔比超20%,隨着公司開關、變壓器、線圈等主要門類產品自供能力的實現,公司一體化解決方案能力會顯著增強。

3.積極培育新業務、新產業

加快培育新業務。公司資產負債表較強,負債率37.4%,帶息負債幾千萬元,預計年底在手淨現金將超過15億元(不考慮可供出售金融資產),近幾年,公司也在圍繞主業加強新業務培育。

目前超級電容器在乘用車上的應用方面取得了一定進展,公司在瑞士設立的全資子公司SECH SA已獲取國際知名汽車電子零部件公司的超級電容供應商定點通知。控股子公司銻米公司開發完成的剎車能量回收超容模組控制器已實現規模出貨;為乘用車客户開發的超級電容啟停模組正在進行供應商准入及開發驗證,預計2019年下半年正式進入車廠要求的產品驗證階段。

此外,公司以自有資金10億元間接投資ISSI存儲器公司,目前該部分股權將注入北京君正,未來可能帶來較大的投資收益。

4、結論與建議

投資建議:公司訂單充裕,且未來幾個季度毛利率會不斷提升;

中期看,公司有望顯著提升變壓器、電力軟件、海外EPC的市佔率。

公司資產負債表健康,綜合競爭力較強,維持“審慎推薦-A”投資評級,調整目標價為18-19元。

風險提示

1、 訂單交付不及預期風險:公司新籤\在手訂單多,但有交付不及預期風險。

2、 變壓器等新業務不及預期:公司通過併購常州東芝發展變壓器等業務,目前主要面向海外市場,可能有不及預期風險。

附:財務預測表