作者 | hank

數據支持 | 勾股大數據

又到了一年炒分紅的時候了,我們來看看A股傳統高分紅股寧滬高速。寧滬高速是江蘇省唯一上市的公路企業,也是我國高速公路龍頭企業,主要經營滬寧高速江蘇路段及其他江蘇段高速公路。公司經營的高速公路達到830公里,佔江蘇總高速公路的17.6%。腹地長三角經濟增長穩定,人口聚集性強,汽車保有量高,保障了公司業務增長。

隨着長三角經濟發展,公司的利潤和分紅呈現穩定增長態勢。淨利潤從2006年的11.74億元增長到43.77億元,分紅金額從9.57億元增長到23.06億元,增幅較為顯著。之前在2006年寧滬高速剛完成擴建的時候,資本支出較少,股利支付率很高,股息率一度在8%以上。寧滬高速在近幾年股價保持增長態勢,雖然每年漲幅不太大,14年以來也有一倍以上的漲幅了,現在股息率回落到4%。雖然股息率下降較多,在A股市場中仍然是佼佼者了。

為什麼寧滬高速可以實現穩定增長的分紅?在全國高速公路大擴建的背景下,公司經營里程並沒有大幅增長。2006年公司高速經營里程700公里,2018年裏程為820公里。而日均車流量則增長了一倍,2006年該數值為39468輛,2018年為74978輛。而單輛平均收費在2006-2018年並沒有明顯增長,也就是高速收費水平並沒有明顯提高。總體上看,寧滬高速的業績增長主要是來自於日均車流量的增長,高速的利用率是在提高的。

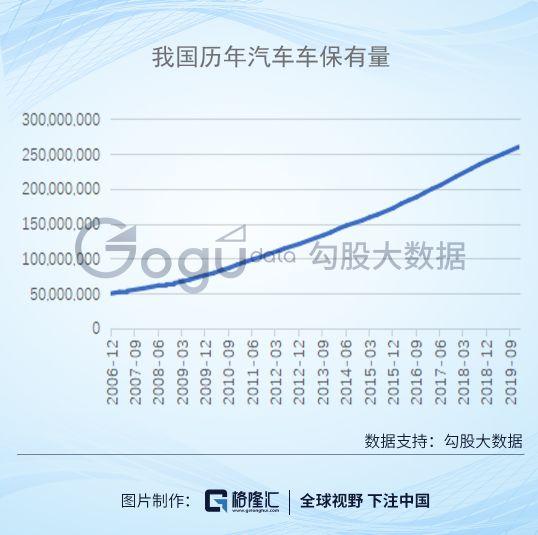

近十多年,隨着人們生活水平的提高,我國汽車保有量是顯著增長的。2006年我國汽車保有量為4985萬輛,2018年我國汽車保有量為2.4億輛,2019年為2.6億輛,增長顯著。長三角密集的城市網絡也更適合自駕車,公司在長三角較為廣泛的佈局使其充分受益於城際車流量的增長。

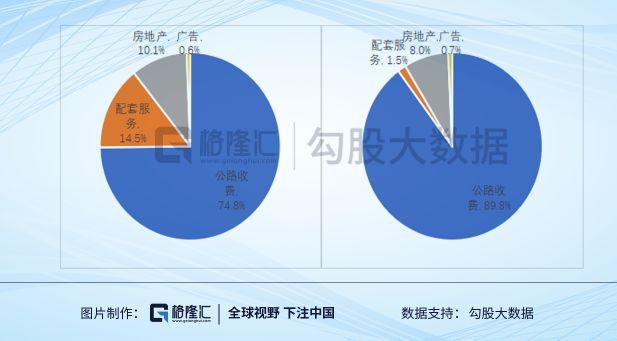

2018年公司收費公路業務收入為74.6億元,佔總營收比重為74.8%。毛利為48.5億元,佔公司總毛利比重為89.8%。配套業務利率毛利率低很多,但也是高速服務不可或缺的一部分,也作為主營業務來看。兩塊營收合計佔比89.3%,毛利合計佔比91.3%。

2018年滬寧高速日均通行費收入為1371.1萬元,年通行費收入為50億元,而公司全部通行費收入為74.6億元,滬寧高速佔比為67.1%,仍然是公司主要的收入來源。滬寧高速毛利為35.9億元,佔公司比重為74.1%,是公司主要毛利來源。

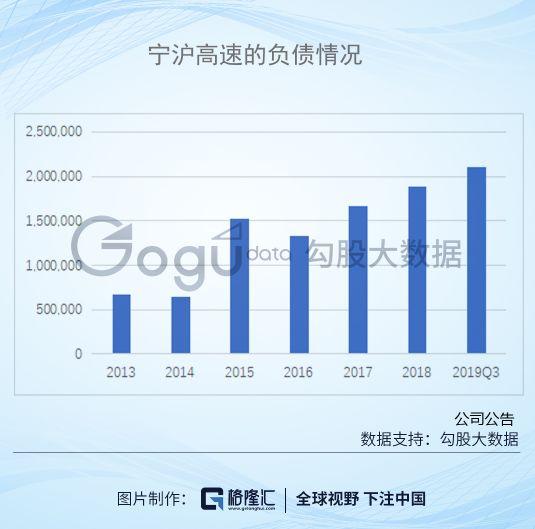

寧滬高速2005年底完成滬寧高速的擴建,由4通道升為8通道,期間有較大的資本開支。其後10多年的時間內,寧滬高速在建工程數量非常少,僅僅是一些維護性的工程開支。直到2015年,開始建設鎮丹高速,其後開啟了一系列高速公路建設工程,資本開支也隨之飆升,至2019年Q3,公司在建工程達到128.4億元。

如此巨大的資本開支需要消耗大量資金,公司的分紅比率雖然近年有所下降,但是也維持在50%以上,剩餘的資金不多。那麼建設高速公路就需要新舉債了,2014-2019年Q3期間,公司負債總額增加了145.4億元。公司的資產負債率也由2014年的23.7%,提高到2019年Q3的39.9%。目前,公司每年的財務費用大約5億元,比2014年高出2億元左右,差額較小主要是近幾年有降息。利息成本帶來的影響並不大,主要就看投資收益率的情況了。

寧滬高速雖然只有248km,卻是公司主要的營收、利潤來源。2004年開始擴建,2015年底建成,成本非常低,每公里擴建成本僅為0.43億元。2017年開始建的五峯山過江接線工程八車道,單公里造價高達2.84億元。除此之外,維護所需的原材料、人工成本都在持續上漲。

以鎮丹高速為例,2018年完工,耗資17.3億元,按最長35年折舊,每年折舊費用也得4900萬元。鎮丹高速目前日均收入為14.9萬元,年化5300萬元,加上維護、徵收等費用,基本上是虧損的。不過鎮丹高速在2018年9月30日才通車,流量上行還需要一段時間,預計隨着車流量增加,鎮丹高速也會逐步盈利。

公司宜長高速、五峯山過江接線工程等,造價都很高,盈利能力會比較一般。江浙滬高速現在的乘用車收費為0.55元/公里,價格已經和高鐵差不多,向上提價的空間不大,主要也是看客流量的增加。

新建高速公路成本會比較高,但是公司的項目基本在長三角走廊,預計大部分也能實現盈利。已有項目滬寧高速等預計會在相當長一段時間通過維修保養來維持運轉,資本支出會比較低,維持高盈利。

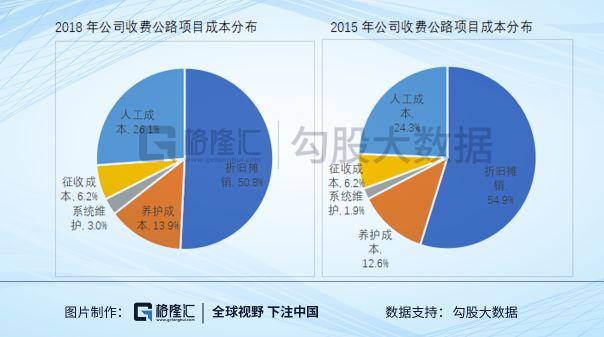

現在看看公司收費公路細分成本情況。以2015-2018年為例,收費公路的成本中,折舊攤銷佔一半左右,養護成本、人工成本佔另一半。實際上由於折舊的項目很多是十幾年前建的,折舊偏低,實際上折舊成本應該在大半。2015-2018年期間折舊攤銷佔比反而在減少,主要是原材料人工成本提升導致維護費用上升。隨着五峯山過江接線工程等大項目完工,折舊佔比會提高。

收費公路項目2015-2018年收入增長10億元,但是總成本僅增長3.4億元,而且成本增加的大項主要是人工成本、養護成本,這一塊是隨着人工、原材料價格上漲而變動的。公司收費公路業務2018年毛利率和2015年基本持平,由於公路收費沒有提價,收入增加主要是由於公司客流量增加,而這個幅度和成本的增加幅度相同,不得不説是一種巧合。未來隨着五峯山過江接線工程、宜長高速等完工,折舊費用會顯著提高,收費公路項目毛利率會有下降的壓力。

根據過去幾年寧滬高速通行量增速,預計2019、2020、2021年增速6%、5.7%、5.4%,那麼公司收費公路收入預計為79.1、83.6、88.1億元。公司總收入為98.3、104、108.1億元,歸屬淨利潤為44.4、45.6、47.2億元,對應PE分別為13.1、12.7、12.3倍。公司穩定增長確定性高,且能維持高分紅,是值得投資的。