1月13日晚間,海思科(002653.SZ)發佈公告稱,預計公司2019年實現的歸屬於上市公司股東的淨利潤為5億元至5.2億元,上年同期盈利3.33億元,同比增長了50.05%至56.05%。

該公司還表示,去年歸母淨利潤同比增長,主要是由於報告期內營業收入及銷售數量同比有較為穩健的增長。

1月14日,該股直接高開4.49%,並一度上漲8.16%。不過,此後其股價出現回落,截至今日收盤,最終上漲4.4%,報收23.02元/股,全天成交2.95億元,最新總市值為249.61億元。

另外,海思科的股價表現在2019年頗為亮眼。從去年年初至今,其股價的期間漲幅高達96.75%。

(圖片來源:格隆匯)

資料顯示,海思科醫藥集團股份有限公司成立於2005年8月,並在2012年1月登陸A股市場,公司主要從事新藥研發、生產製造、銷售等業務,其產品在國內市場銷售,涉及肝病、腸外營養、抑鬱、抗生素等領域,包括多烯磷脂酰膽鹼注射液、注射用脂溶性維生素系列、甲磺酸多拉司瓊注射液等。

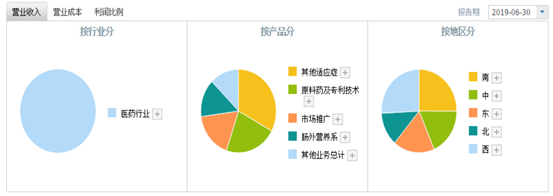

從2019年上半年的數據來看,該公司的其他適應症產品實現的營收在總營收中的佔比為32.93%、原料藥及專利技術的收入佔比為22.29%、市場推廣以及腸外營養系實現的營收佔比分別為17.64%、14.63%,其他業務合計佔比12.51%。

(圖片來源:同花順)

截至2019年9月30日,該公司的控股股東、實際控制人為王俊民、範秀蓮、鄭偉,持股比例較為集中。另外,中央匯金資產管理有限責任公司、香港中央結算有限公司(陸股通)也是其股東,但是持股較少。

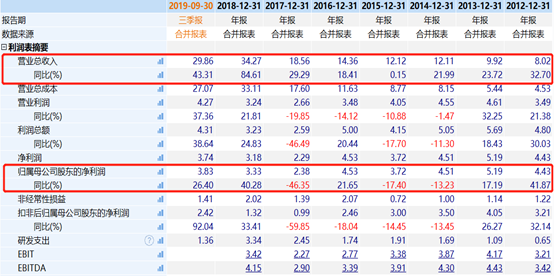

(圖片來源:Wind)

實際上,從上市後的業績來看,該公司的營業收入雖然一直在持續增長,但是淨利潤在2014年至2017年期間表現不佳。

公告顯示,2017年歸母淨利潤同比下滑46.35%至2.38億元,主要是因為公司在期內加大了市場和研發的投入力度,導致期間費用增長,使得利潤下降。

而自2018年以來,該公司的業績獲得了持續增長。

(圖片來源:Wind)

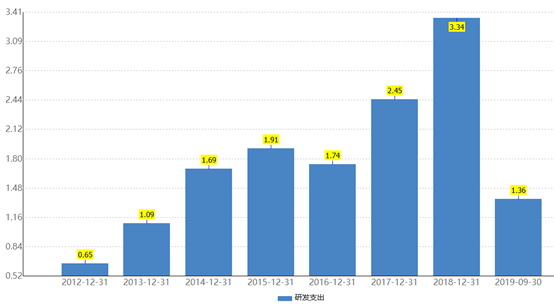

不過,作為一家集新藥研發、生產製造、銷售為一體的藥企,該公司的研發支出較高。2017年至2019年前三季度,這一指標分別為2.45億元、3.34億元、1.36億元。

(圖片來源:Wind)

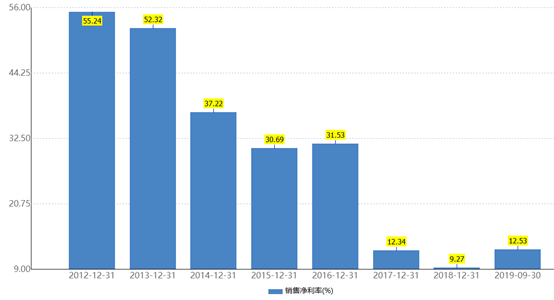

此外,該公司的銷售淨利率近些年一直在下降,在2018年時僅為9.27%,較上市之初的55.24%相去甚遠。

(圖片來源:Wind)

除了上述問題外,海思科近兩年還存在着非經常性損益在歸母淨利潤中佔比偏高的問題。

數據顯示,2016年至2018年,該公司的非經常性損益分別為2.07億元、1.39億元、2.02億元,在當期歸母淨利潤中的佔比分別為45.7%、58.4%、60.66%。

經查詢得知,該公司的非經常性損益之所以比較多主要是因為海思科獲得了較多的政府補貼。

2016年至2018年,該公司分別獲得政府補貼1.53億元、1.18億元、1.79億元。

(圖片來源:Wind)

而在2019年前三季度,該公司獲得政府補貼1.24億元。另外,在去年12月30日,海思科發佈公告表示收到與收益相關的政府補助9724.87萬元。

這也就是説,2019年海思科總計收到政府補助約2.21億元,佔當期歸母淨利潤的比例超過了4成。

一家企業能獲得當地政府的補貼固然對公司的業績有積極作用,但是也在一定程度上拔高了公司實際的盈利能力。

值得注意的是,海思科在2019年還曾因為“忽悠式”回購遭遇非議。

去年12月2日晚間,該公司發佈公告稱,截至2019年11月30日,公司回購股份期限已屆滿,公司董事會決定終止實施《回購公司股份方案》,目前尚未通過回購專用證券賬户回購公司股份。

據悉,這份回購計劃早前經海思科股東大會於1月13日審議通過,公司擬使用自有資金總額為1至2億元回購部分公司股份,用途為依法予以註銷並減少註冊資本,回購價格不超過11元/股。

對該項回購計劃的終止,海思科方面表示,根據相關規定,公司實施回購期間,因定期報告窗口期前10個交易日內,以及公司籌劃發行可轉換公司債券,在決策過程中乃至3月7日可轉債預案公告後2個交易日內,不能進行公司股份回購。同時自2月22日起,公司股票價格均高於回購價格上限11元/股,導致公司沒有實際可以進行股份回購的時間。

事實上,許多上市公司回購股份是為了提振股價,而該公司的股價在2019年表現很好,這或許也是未曾實際回購的一個原因。

值得一提的是,雖然海思科存在一些問題,但是該公司的重磅創新藥環泊酚有望在2020年上半年獲批。這對於該公司來説無疑是一大利好消息。

中泰證券研報指出,該公司自主研發的環泊芬是最經典麻醉藥丙泊酚的me-better和替代品,環泊芬的效能高、安全性好於丙泊酚,後者適應症有望全部覆蓋,胃腸鏡檢查適應症已經報產並獲得優先審評資格,最大適應症麻醉誘導有望年底前(農曆)獲得CDE正式受理,此適應症計劃2020在美國直接開展3期臨牀,有望成為具有世界競爭力的創新藥;參考丙泊酚的消耗量,在25%的滲透率下預期其在國內有30億的市場潛力。

另外,該公司創新藥研發管線豐富,到2020年初公司創新藥管線預計將有6個處於臨牀階段的分子,其中2個III期,1個II期,預計公司未來每年將申報2-3個IND,同時有1-2個新藥(適應症)獲得批准。