昨日,“ETC概念”萬集科技(300552.SZ)公佈2019年業績預告,公司預期產生盈利7.29億元至9.17億元,較上年同期增加 10984.92%至13849.56%。2018年,公司錄得盈利657.64萬元。

公司表示,其去年淨利潤大幅增長主要是去年交通部門大力推廣普及ETC建設,公司ETC電子標籤出貨量較上年同期大幅增長,同時路側天線產品陸續完成工程項目建設和驗收交付使用,導致公司整體營業收入及淨利潤較上年同期大幅增長。

除此之外,公司預期去年錄得非經常性損益約為虧損2000萬元。

但今日開盤後,市場對淨利潤“年增百倍”的萬集科技卻不太感冒。公司股價高開後隨即跳水大跌直至跌停,股價報100.47元,成交10.46億元,換手率17.82%,封單逾8000手,最新市值為110.45億元。

值得一提的是,去年在無處不在的ETC推銷熱中,ETC概念股萬集科技股價從年初的14.52元暴漲至84.4元,漲幅為486.64%。進入新年後,其股價繼續飆升突破兩位數,今日開盤還創下115元的歷史新高。若從去年年初開始算起,截至當前為止其股價累計漲幅為598.34%。

而就在昨日,公司還錄得漲停並因日漲幅偏離值達7%登上當日龍虎榜。

(圖源:格隆匯官網)

在一年多時間內淨利增加100倍,股價淨增逾六倍的萬集科技今年能否延續去年成績呢?

受惠ETC政策,前三季淨利增長逾九倍

據公開資料顯示,萬集科技主要從事公路交通和城市交通客户提供動態稱重、專用短程通信(DSRC)兩大系列產品的研發和生產及相關方案設計、施工安裝、軟件開發以及維保等相關服務。

而ETC(Electronic Toll Collection,電子不停車收費系統)集車輛識別及電子支付功能於一體,主要由RSU(路側設備)及OBU(車載單元,又稱車載電子標籤)組成。RSU通常安裝在ETC車道上作為路側基站使用,一般由讀寫天線(RSU天線)和射頻控制器(RSU控制器)組成,具體部件包括5.8GHz 收發信機、RSU天線控制板、微帶天線、RSU控制器控制板等。而OBU則指安裝在用户車上座位記錄車輛通行信息的車載設備,主要用於與RSU進行短程通信。

萬集科技的專用短程通信系列產品即包含了適用ETC系統的OBU及RSU設備。

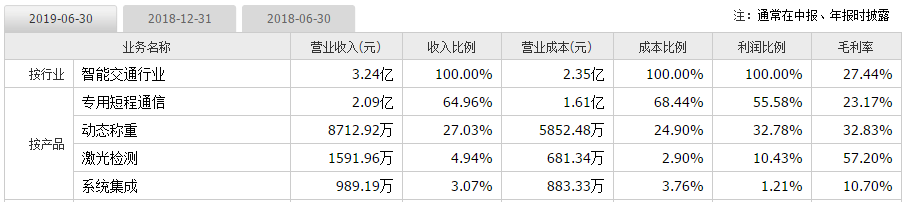

據公司去年中報披露的數據,其上半年專業短程通訊系列產品共產生營收2.09億,佔總營收64.69%,貢獻公司55.58%利潤;動態稱重產品則貢獻收入8713萬元,佔總營收27.03%,貢獻公司32.78%。

而在一年之前的2018年年中,公司主要營收來源仍是動態稱重產品,其貢獻營收9673.6萬元,佔總營收52.45%,分部貢獻公司利潤51.49%;短程通信產品僅貢獻營收8768.7萬元,佔總營收的47.55%,貢獻公司當期利潤48.51%。

(圖源:同花順)

去年上半年,公司短程通信ETC業務營收同比增長138.76%,當中OBU銷售收入達到1.8億元;路側天線共售出430套,銷售收入達到1273萬元。公司指上半年由於訂單較同期激增,個別上游原料廠商出現供貨不及時,對期內的出貨量造成了一定影響。

回顧去年年內,受ETC業務需求大增影響,萬集科技營收放量大增:公司前三季共實現營收11.29億元,已超過2018年全年公司總營收6.92億;第三季單季營收8億元即已超過去年上半年的3.24億元。中報及前三季公司營收增速分別為48%及183%,較2018年增速10.13%大幅擴大。

歸母利潤方面,公司上半年仍虧損0.11億元,前第三季在ETC產品價格上升及公司擴充產能得到釋放情況,已扭虧為盈利1.29億元,同比增長906.14%。第四季按昨日的預期全年淨利潤範圍中值推算,公司單季淨利潤規模約6.94億元。

(圖源:同花順iFinD)

但同時,公司在訂單大增的同時,其應收賬款規模亦在快速擴大。因其一般給予各地公路管理部門、智能交通系統集成商以及銀行、移動運營商、移動互聯網公司等主要客户較長的業務合同執行期及結算週期,或存在客户延遲延收及壞賬的風險,在應收賬款規模增大情況下,該部分賬款或對公司業績有潛在不利影響。

截至第三季,公司賬上有應收票據及應收賬款合共7.23億元,較2018年年底的5.45億元增加32.6%。

除此之外,公司存貨亦由中報2.79億元增加至截至第三季的8.64億元,增長209.68%。公司表示該存貨大幅增加是為履行合同增加庫存備貨所致。受此影響,其存貨週轉天數則由2018年全年的131.48天增至前三季的183.06億元。

若未來公司銷售情況不理想,該部分大量增加的存貨或將對公司利潤造成負面影響。

(圖源:同花順iFinD)

最後,因採購商品增加,公司應付賬款亦由2018年底的2.37億元增加170.66%至6.41億元, 令同期公司流動負債由4.42億元增至14.82億元(同期預收款項由0.35億元增至5.02億元為導致負債大幅增加的另一個主要因素)。雖然同期公司資金狀況較為健康且產品銷售回款情況較為理想,但仍難保證未來該部分增加負債會否對公司正常經營造成影響。

“ETC熱”還能持續多久?

回顧公司去年幾季的業績變化,顯然其營收/利潤逐季放量主要與ETC訂單激增有關。2020年公司能否繼續取得業績增長很大程度上亦取決於ETC行情。

去年年內,國務院、交通部和發改委陸續出台文件,推行撤銷高速公路省界收費站的相關工作,並提出力爭在2019年底前“基本取消全國高速公路省界收費站”、“各省(區、市)高速公路入口車輛使用ETC比例達到90%以上”及汽車方面“2019年底前完成ETC車載裝置技術標準制定工作,從2020年7月1日起,新申請批准的車型應在選裝配置中增加ETC車載裝置”、“省(區、市)汽車ETC安裝率達到80%以上”等目標。

按照有關規劃,至去年年底,全國ETC用户將突破1.8億,高速公路將實現收費站ETC全覆蓋,ETC車道成為主要收費車道,貨車實現不停車收費,高速公路不停車快捷收費率達到90%以上。

正是上頭的要求,令去年交通部及各省市ETC業主制定有關採購計劃,令萬集科技受惠出現利潤百倍放量大增(按2018年數據,萬集科技與金溢科技、聚利科技三家公司合計佔據設備環節 85%的市場份額)。

但是今年,相比去年大刀闊斧的ETC取締,其ETC設備市場規模或將有所收窄。

此前華泰證券曾去年有關ETC的政策法規及行業現狀,測算出2019-2020 年OBU需求分別約為 10344萬套及7194萬套,並據歷史數據假設2019-2020 年銷售單價75元/套、73 元/套;2019-2020 年RSU的需求分別為4和6萬套,並據歷史數據假設2019-2020 年銷售均價為2.5萬元/套,得出2019-2020年ETC產品市場規模分別為88、68億元。

顯然,在設備需求上,今年ETC設備市場規模將較去年出現一定下滑。雖然,按公司披露,去年上半年由於上游供應商供貨等原因,萬集科技並未完全釋放產能,而從第四季公司利潤放量來看,目前其產能已釋放,但在全行業需求下滑的情況下,今年萬集科技的業績仍將受到較大影響。

且該行業集中度已較高,公司如要進一步增加市佔率,或比較難。

按業內人士估計,今年ETC裝機量約為0.8億套。且經過2019-2020年高速增長後,考慮ETC可使用3至5年而每年車輛銷售為2000萬至3000萬輛,之後市場裝機量將逐步穩定在4000萬至5000萬套/年左右。

因此,再長期而言,萬集科技依託“ETC熱”而利潤暴增的邏輯將不再。事實上,在昨日的公告中,公司亦表示受國家政策及行業情況變化影響,今年ETC電子標籤年度採購規模預計下降,公司業績“有回落風險”。

最後,去年受到市場追捧的萬集科技股價滾動市盈率一度接近500X,雖然隨着公司業績改善至今其滾動市盈率已回落至81X,但對比指數板塊均值34.71X而言仍屬較高,存在較大的回調風險。今日公司在披露盈喜後卻仍錄得跌停或是回調開啟的訊號。

在業績下滑確定性較大且估值較高的情況,目前萬集科技投資風險或比較高。

(圖源:同花順iFinD)