作者:遊家訓、普紹增

來源: 電新產業研究

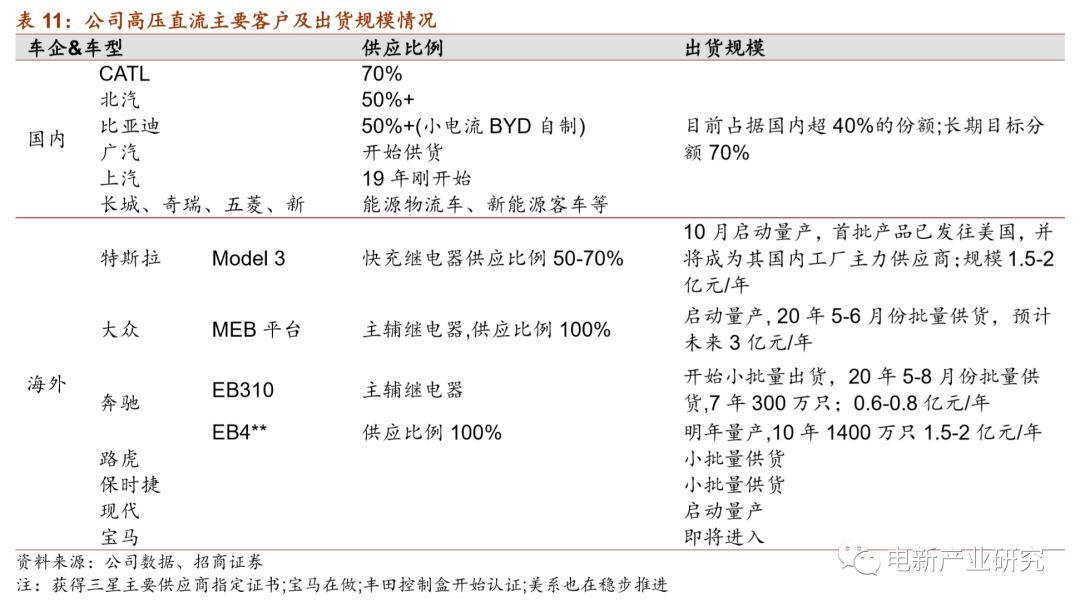

◾特斯拉銷量持續高增長,其餘海外主流傳統車企的平台化電動車型也將在2020-2021年密集上市,特斯拉為代表的優質供給,開始拉動全球電動車產業鏈進入新一輪增長的大週期。公司作為全球高壓直流開關的主要供應商,優勢突出,特斯拉項目首批產品已發往美國,並可能成為Model3國內工廠主力供應商,同時,公司已經成為奔馳、大眾、路虎、保時捷等海外標杆客户新車型的主要供應商並開始供貨,海外電動車佈局迎來豐收。整體看,公司汽車繼電器預計4季度即將企穩回升,而電力繼電器、工控、信號業務仍然保持着中速以上增長,高壓直流、低壓電器等青年代業務保持高增長,經營開始迎來拐點。看好公司長期競爭力及海外業務發展,維持強烈推薦評級,上調目標價為42-44元。

摘要

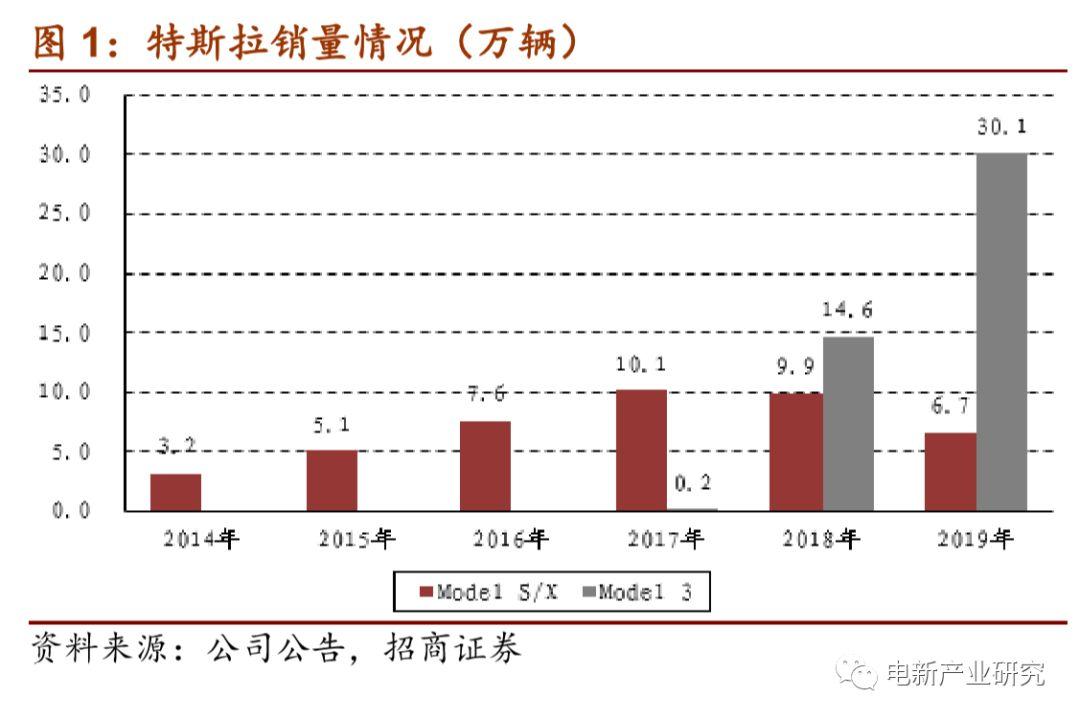

1.特斯拉為代表的優質供給,拉開行業新一輪發展序幕。2019年特斯拉全球銷售36.7萬輛(50%YoY),其中Model 3約30萬輛(106%YoY),同時,國產Model 3降價至29.9萬,降價時間點略超預期。其餘海外主流傳統車企的平台化電動車型將在2020-2021年密集上市,其電動車滲透率將快速從不到2%提升至10%以上。全球電動車產業鏈將開啟一波新的增長大週期。

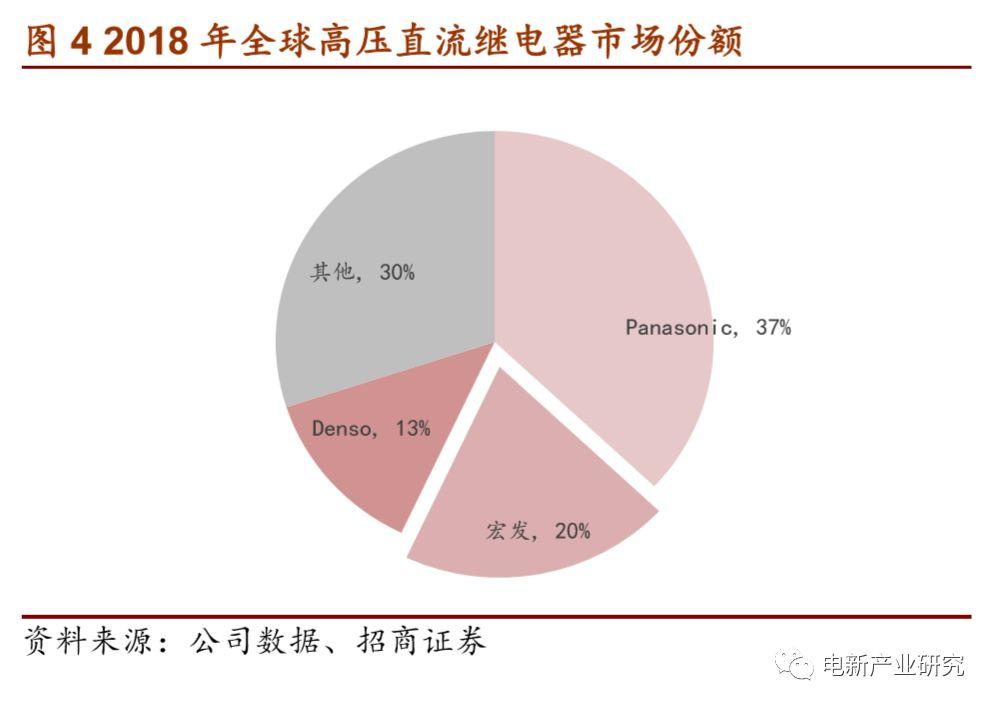

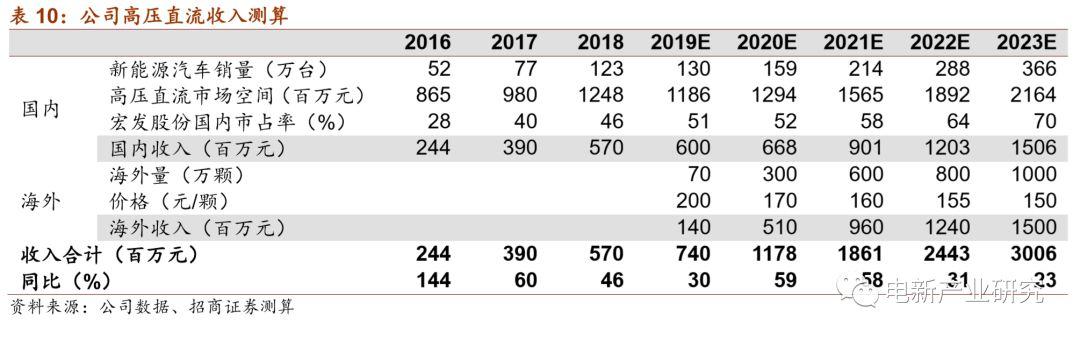

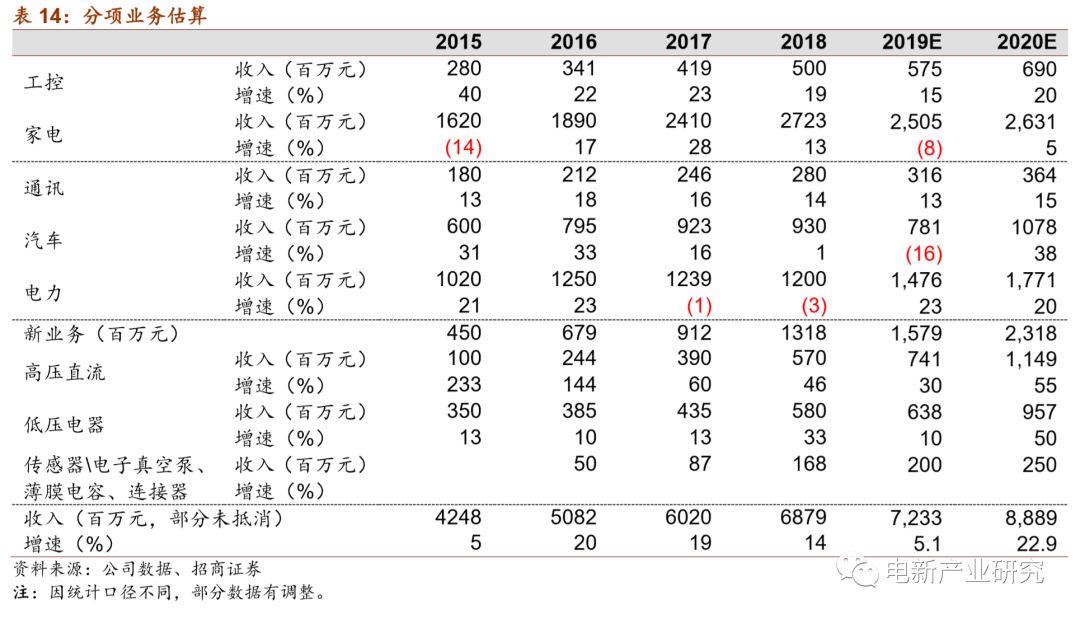

2.海外電動車佈局迎來豐收。公司作為全球高壓直流開關的主要供應商,優勢比較突出,規模已經穩居全球第二。目前已經成功成為奔馳、大眾、路虎、保時捷等海外標杆客户新車型的主要供應商並開始供貨,特斯拉項目在19年8月完成產線認定,10月啟動量產,首批產品已發往美國,並可能成為Model3國內工廠主力供應商。海外電動車明後年放量,將給公司帶來可觀的業務增量。鑑於公司未來5-10年已經鎖定海外標杆客户主要供應商地位,隨着項目量產爬坡,高壓直流業務將呈現國內外同步快速增長,預計到2023年將實現年收入30億元。

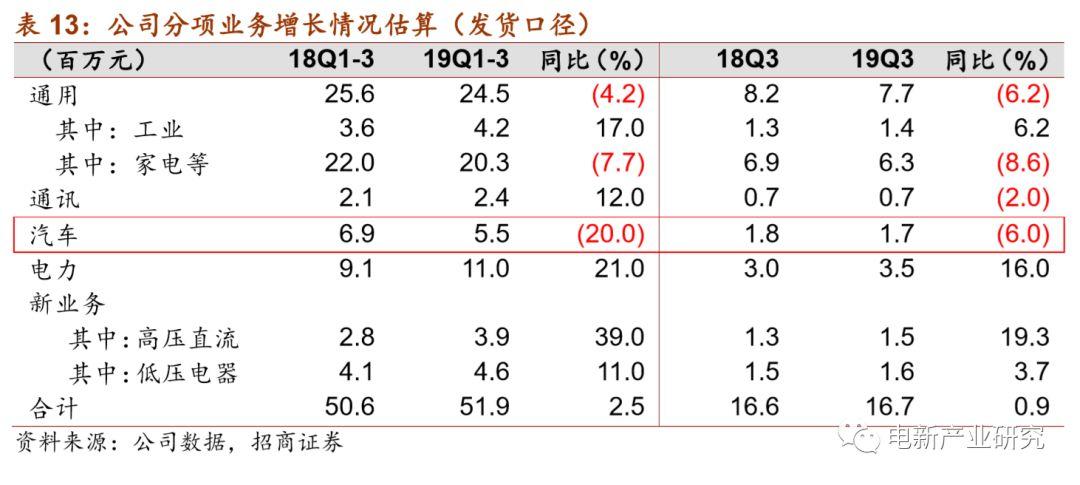

3.經營迎來拐點,效率將持續提升。公司2019年前三季度增長較緩主要系佔比較大的家電、汽車業務影響。汽車繼電器4季度即將企穩回升,且明年有望實現兩位數收入增長(不考慮海拉)。公司電力繼電器、工控、信號業務仍然保持着中速以上增長,而高壓直流、低壓電器等青年代業務保持高增長,目前應該是公司經營的拐點。同時,公司在自動化上的投入沒有縮減,新業務的佔比在持續提升,內配業務也將通過規模效應顯著攤薄。隨汽車業務回升,家電企穩,以高壓直流、低壓電器為代表的新業務持續高增長,公司的經營效率在未來幾年將得到充分釋放。

4.投資建議:維持強烈推薦評級,目標價為42-44元。

風險提示: 經濟持續下行需求疲軟,海外貿易政策影響。

1.1特斯拉為代表的優質供給,拉開行業新一輪發展序幕

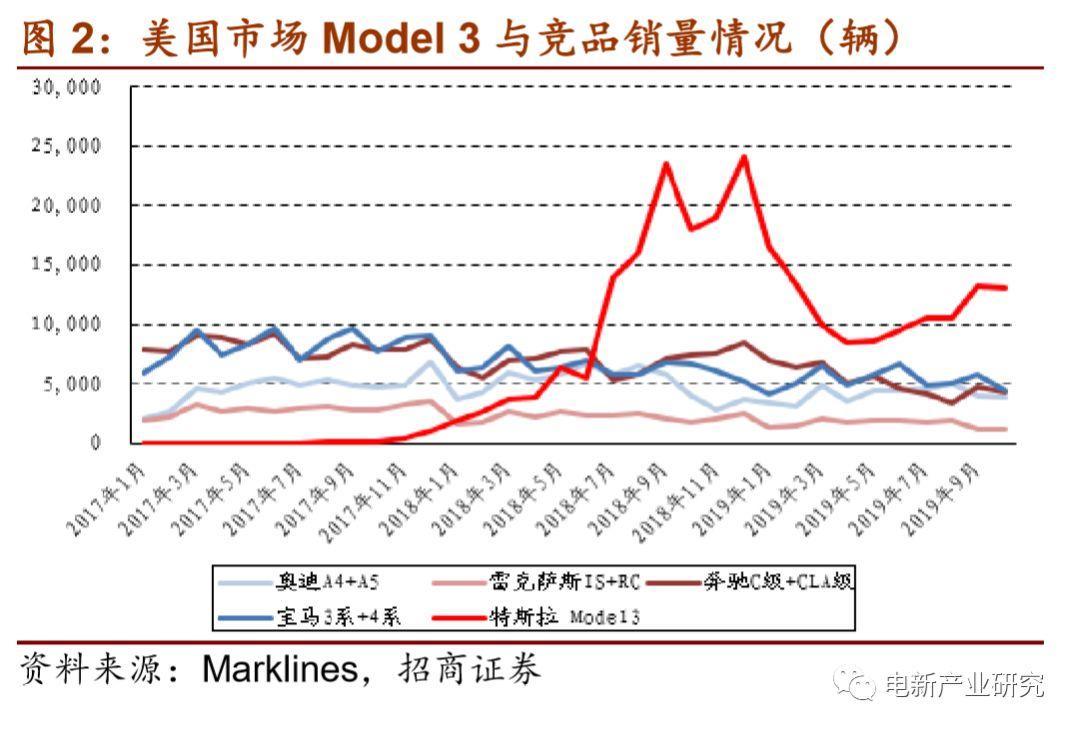

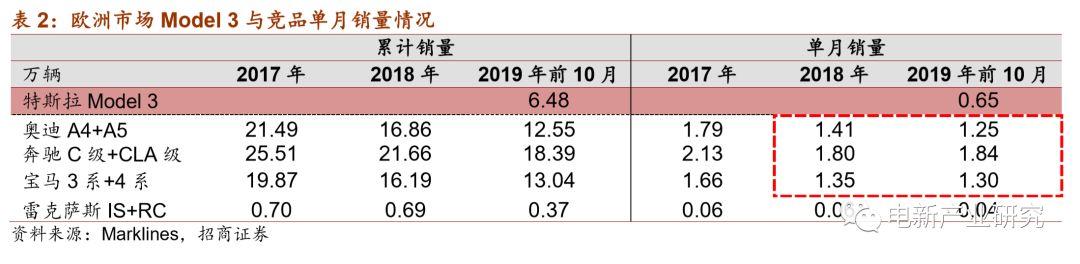

特斯拉銷售持續火爆。2019年特斯拉在全球銷售36.7萬輛(50%YoY),其中Model 3約30萬輛(106%YoY)、Model S/X約6.7萬輛(-33%YoY)。根據Marklines的2019年前10月數據(11和12月數據不全),在美國市場中,Model 3自2018年7月開始銷售已經突破萬輛,甩開BBA同級別車型,並且優勢正在擴大。在歐洲市場,Model 3單月銷量已經突破6000輛,正在縮小與BBA的差距。

國產Model 3降價,月銷量有望衝擊萬輛。國產Model 3降價至29.9萬,降價5.7萬元,包含3.2萬元的產品降價和2.5萬元的國家補貼,降價時間點略超預期。目前上海工廠Model 3單週產能達到3000輛,結合美國和歐洲Model 3上市後的競爭格局,國產版有望打破奧迪A4、奔馳C級、寶馬3系在國內豪華品牌B級車的3強格局。上述3款車型在國內單月銷量均在1萬輛左右,預計BBA等豪華品牌目標消費者需求轉移、受優異的動力性能和外觀吸引而帶來新增需求將帶動國產M3衝擊1萬輛的月銷量。

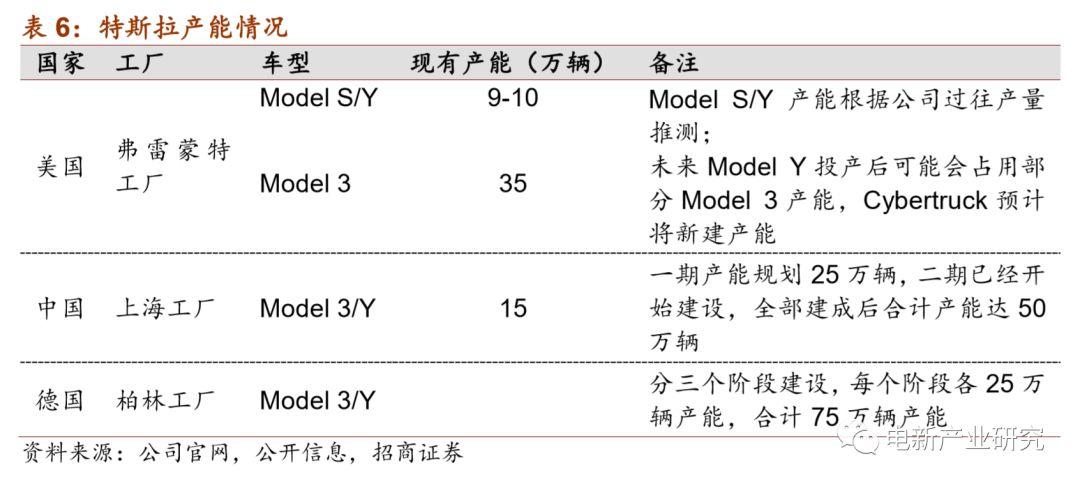

特斯拉海外供給繼續擴張。特斯拉弗雷蒙特工廠產能約44-45萬輛,同時海外擴張順利。中國工廠15萬輛產能已經量產,並仍在擴張。德國工廠已進入落地階段。特斯拉已經獲得美國市場認可,目前中國和歐洲對其品牌認可度高,本地化生產將強化其市場地位,未來發展將更具爆發力。

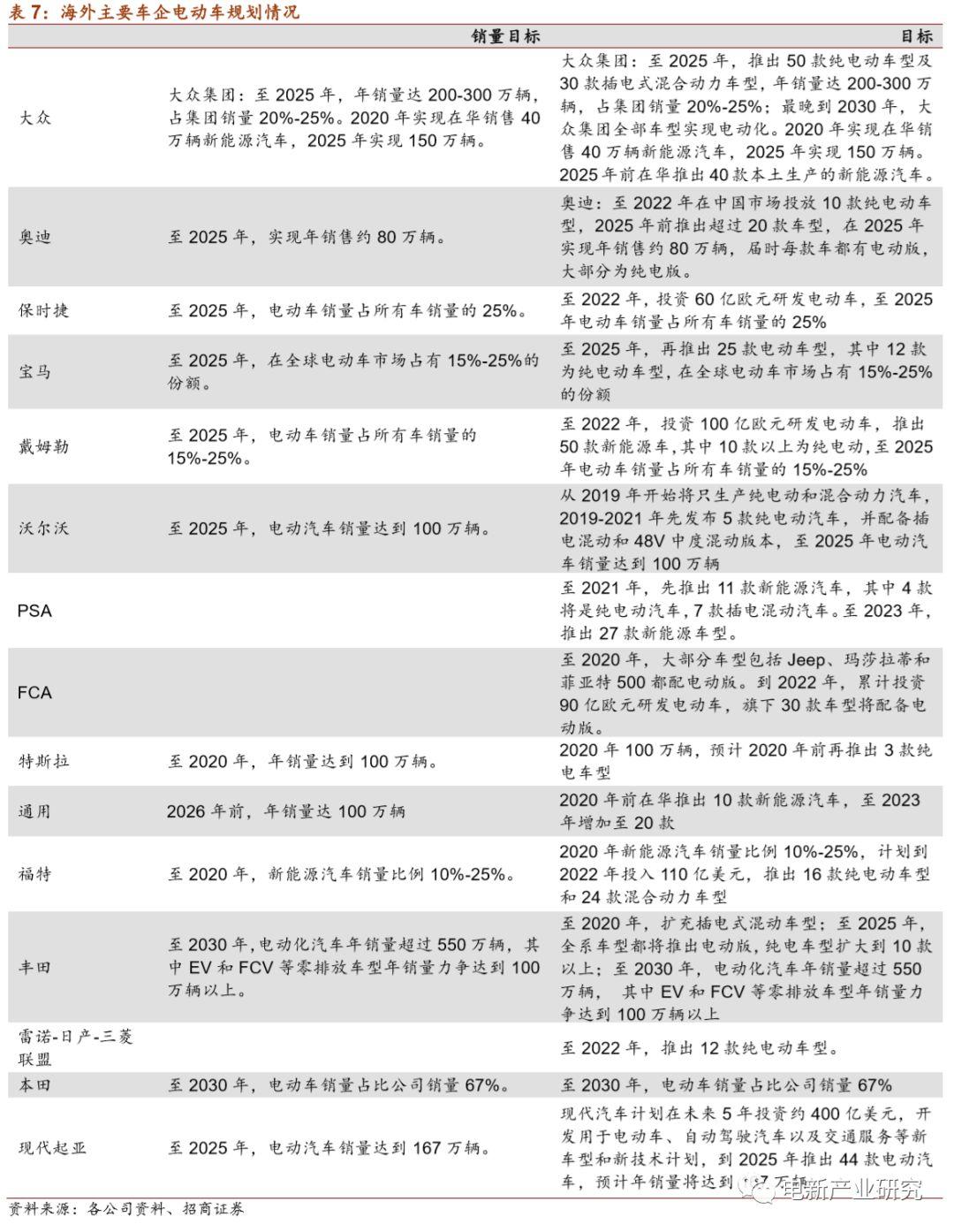

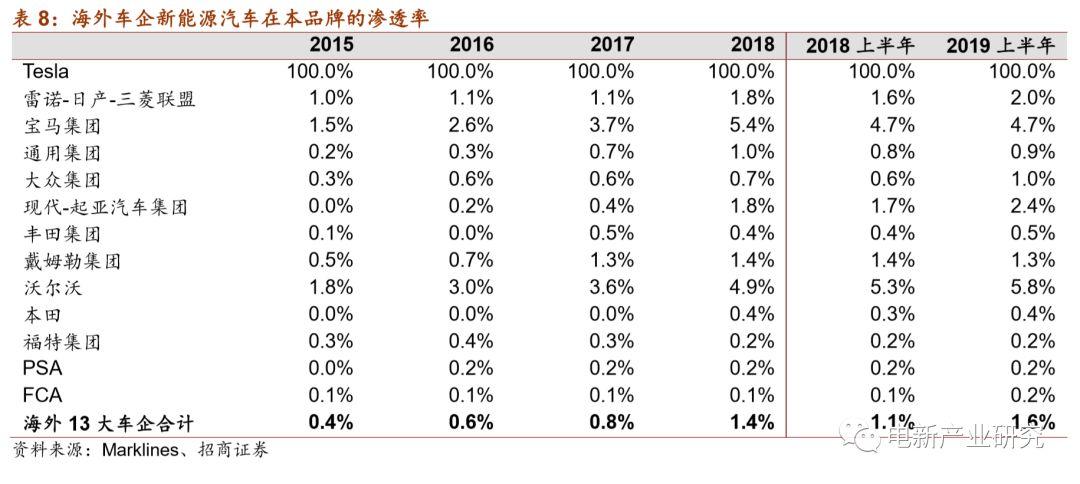

海外車企有望開啟新一輪快速增長。海外主流傳統車企的平台化電動車型將在2020-2021年密集上市,與之對應的,其電動車滲透率將快速從當前的不到2%提升到2025年的10-15%,6年時間實現5-8倍增長,有望帶動全球電動車產業鏈開啟一波新的增長大週期。

1.2海外電動車佈局迎來豐收

海外電動車佈局迎來豐收。公司作為全球高壓直流開關的主要供應商,優勢比較突出,規模已經穩居全球第二。目前已經成功成為奔馳、大眾、路虎、保時捷等海外標杆客户新車型的主要供應商並開始供貨,特斯拉項目在2019年8月完成產線認定,10月啟動量產,首批產品已發往美國,並可能成為Model3國內工廠主力供應商。海外電動車明後年放量,將帶來可觀的業務增量。

鑑於公司未來5-10年已經鎖定海外標杆客户主要供應商地位,隨着項目量產爬坡,高壓直流業務將呈現國內外同步快速增長,預計到2023年將實現年收入30億元。

1.3經營拐點,效率將持續提升

公司經營迎來拐點。公司2019年前三季度增長較緩主要系佔比較大的家電、汽車業務影響。汽車繼電器4季度即將企穩回升,且明年有望實現兩位數收入增長(不考慮海拉)。公司電力繼電器、工控、信號業務仍然保持着中速以上增長,而高壓直流、低壓電器等青年代業務保持高增長,目前應該是公司經營的拐點。

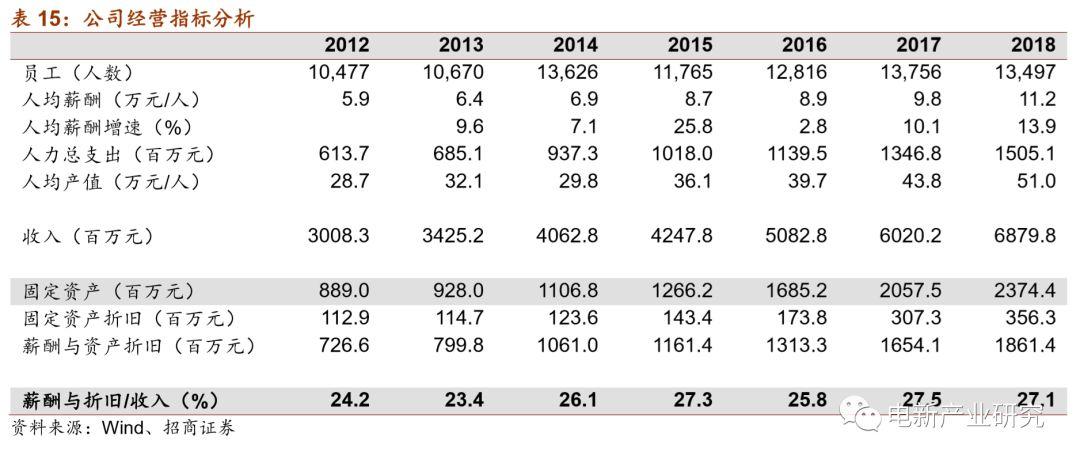

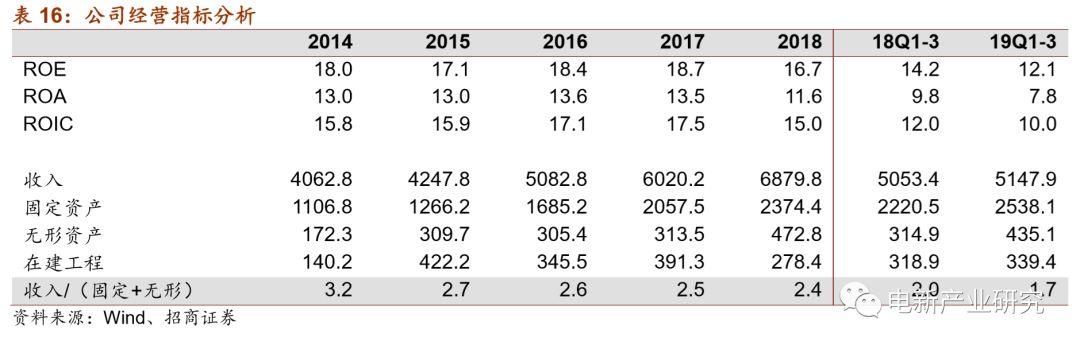

經營效率將持續提升。由於近1-2年營收佔比較大的家電、汽車拖累,公司增長較公司的投入出現了不匹配的情況,收入與固定資產、無形資產的比值有一定下滑。但公司在自動化上的投入沒有縮減,新業務的佔比在持續提升,內配業務也將通過規模效應顯著攤薄。隨汽車業務回升,家電企穩,以高壓直流、低壓電器為代表的新業務持續高增長,公司的經營效率在未來幾年將得到充分釋放。

風險提示

1、經濟持續下行影響公司產品需求。

2、公司海外業務較多,可能受貿易保護等政策影響。

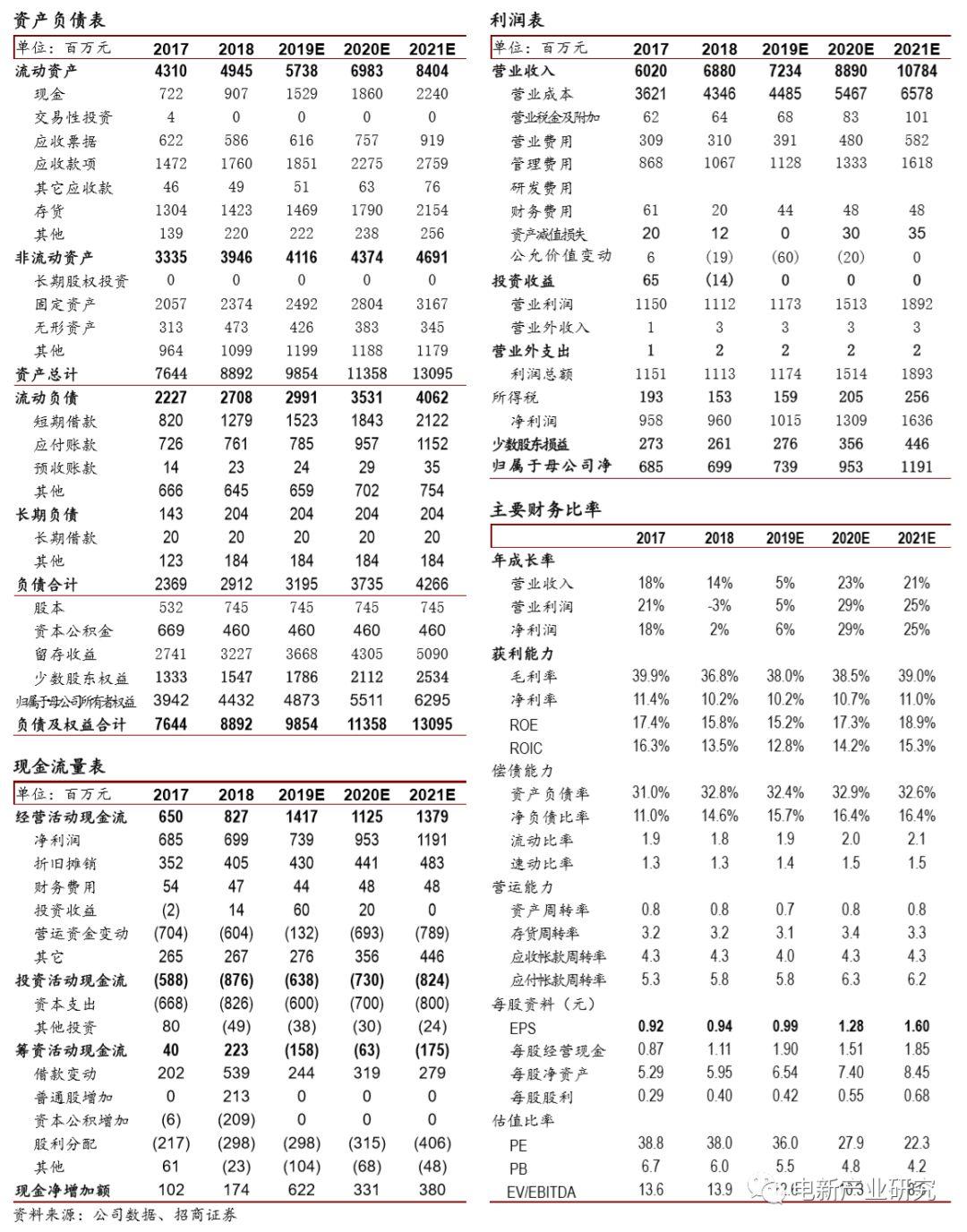

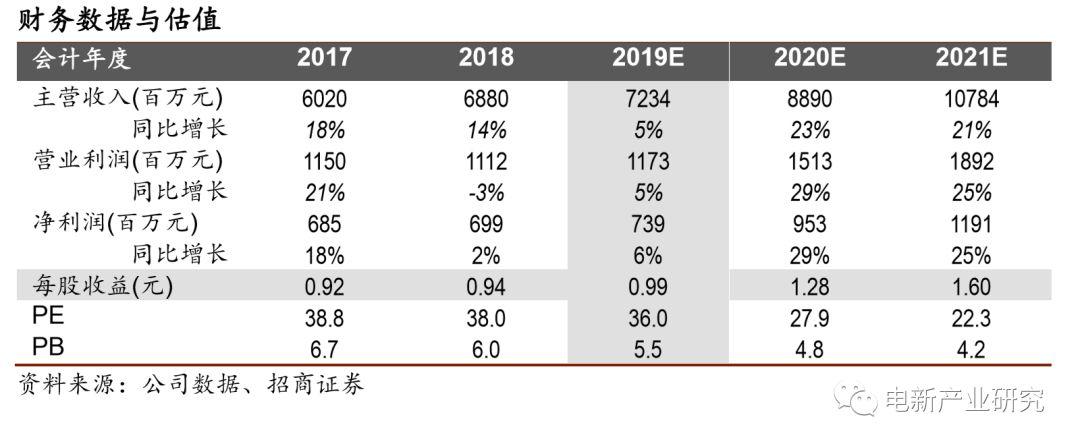

附:財務預測表