作者 女巫有話

數據支持 | 勾股大數據

《化粧品管理條例》(下稱“新條例”)將於近日出台。

早在1月3日,《新聞聯播》就報道,國務院常務會議審議通過《化粧品監督管理條例(草案)》,更好保證質量安全,促進產業發展。

對比1989年國務院頒佈,次年1月1日起施行的《化粧品衞生監督條例》,新條例的規定增加了1倍,從35條增至72條。

化粧品消費需求迅速增長,新原料、新技術層出不窮,這被化粧品行業稱為“基本法”的條例已經不再適應需求。經過漫長的籌備,2020年終於要“煥新”了。

1

新條例“新”在哪兒?

新條例大概內容如下:

按照放管並重的要求,規定對化粧品產品和原料,按風險高低分別實行註冊和備案管理,並簡化流程;

完善監管,明確企業對化粧品質量安全的主體責任,加大企業和相關責任人違法懲戒力度,促進發展質量有保障、消費者喜愛的化粧品和“美麗產業”。

圖片來源:政府官網

主要變化有四個方面:

1.加強化粧品新原料管理,實行註冊+備案+簡化報告;

2.加強對化粧品註冊申請人和備案人的管理,加大懲戒。比如,會要求從事安全評估的人員應當具有醫學、藥學、化學或者毒理學等相關專業知識,並具有5年以上相關專業從業經歷。

3.對化粧品的分類進行了重新制定。特殊化粧品包括染髮、燙髮、祛斑美白、防曬以及宣稱新功效的化粧品,特殊化粧品以外的為普通化粧品。這一改變,簡化了產品分類。

4.功效要有充分的科學依據。依據可以是相關文獻資料、研究數據或者功效評價資料,並應在國家藥品監督管理部門指定的網站公開依據摘要,接受社會監督。這一改變,在一定程度上保護了消費者的知情權。

其中,最引發行業關注的是對化粧品原料管理的內容。

對化粧品來説,創新很大程度建立在對原料上,產品的功效也是通過原料來體現的。

對比過去版本的條例,規定“使用化粧品新原料生產化粧品,必須經國務院衞生行政部門批准”,實際上,企業一般沒有走註冊流程。

在新條例之前,我國對化粧品原料的管控實行正面清單,也就是説,按照《已使用化粧品原料名稱目錄》,只有在這個目錄裏的原料才能使用,而其他國家普遍是對不可使用的原料進行限制的。

從下表對比可以看出,相比進口化粧品新原料申報量,國產化粧品新原料申報量較少。即使早在2011年《化粧品新原料申報與審評指南》已經實施,但這份文件並沒有提高新原料審批的批准率。

導致國產化粧品低批准率的原因有很多,比如,原料管理體系不完善、沒有對外交流的窗口能直接與專家溝通、動物實驗數據要求與2013年歐盟全面禁止動物實驗的化粧品法規相違背等等,但更為重要的是國產化粧品技術創新不足。

原本全球在市場流通的就有上萬種化粧品原料,而被納入《已使用化粧品原料名稱目錄》中的只有8,783種。

新條例採用目錄管理+審核備案,這就意味着國家放開了新原料的使用,很大程度上鼓勵了企業創新。

圖片來源:化粧品法規服務官網

到時對於沒拿到“資格證”的品牌,可能就要完~

總體而言,我們可以分三個角度看它的具體意義:

①新條例提高行業進入門檻,把小企業直接擋在門外,使得新原料管理像化粧品標籤標註管理一樣的嚴格標準化和規範化,有助於提升國產品牌的信任度;

②鼓勵了原料創新研發,給原料企業提供了彎道超車的機會;

③從嚴懲罰,把責任明確到責任主體。通過提高違法力度,在提高違法成本後,推動行業規範化。

早在幾年前,化粧品行業通過實施“兩證合一”等政策,加強監管後,部分不規範的企業就被淘汰了。

現在,新條例即將頒佈,整個化粧品行業或又面臨洗牌。沒能力在配套設施上跟上新條例的雜牌企業最遭殃,只能在那苟延殘喘。

解釋完新條例的內容和落地的意義,我們再來看一下,它對我國的化粧品行業影響有多大?

2

新條例影響是什麼?

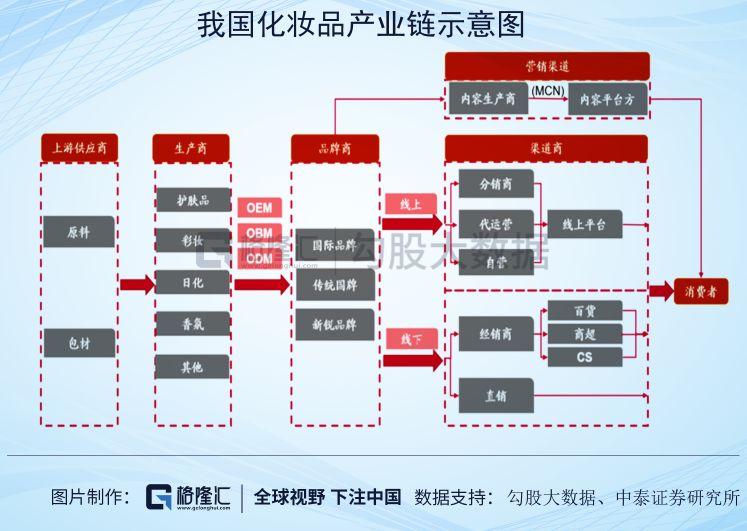

先給大家解釋一下化粧品產業鏈,它分為原料、生產、品牌、渠道:

1.原料商:多為化工企業,提供化粧品生產所需的有效成分、表活、油脂等基礎原料及包裝包材。

國外原料商領先於國內原料商。第一梯隊主要是掌握着相對先進工藝技術和生產水平的歐美商家,包括AshIand(亞什蘭)、BASF(巴斯夫),我國的原料商目前處於第三梯隊,代表公司有華熙生物(688363.SH)、天賜等。

2.生產商:分自產、代工,大公司以自產為主,小品牌多選擇代工。代工方式按代工廠的參與程度又分為 OEM(僅生產)、 ODM(研發+生產)、OBM(建立自主品牌)。全球的大型生產商有韓國Kolmar、意大利Intercos、我國的諾斯貝爾等。如寶潔、歐萊雅、雅詩蘭黛、資生堂等,自建工廠。

3.品牌商:在產業鏈中占主導地位,掌握產業定價權,代表公司有歐萊雅、雅詩蘭黛、資生堂等。研發+營銷並重,品牌整體集中度較高,但有下降趨勢,競爭激烈。在國內,海外品牌在中高端市場,相比本土品牌更具優勢。2016年,市場份額前十大彩粧品牌佔比47.9%。

目前,國內美粧市場是什麼情況呢?

國產化粧品的市佔率逐漸提升。據《2019中國化粧品產業演進及投資價值研究》白皮書,2019年,國產化粧品佔據56%的中國化粧品市場。

但這裏面的公司普遍規模較小,競爭較弱。國內化粧品生產企業數量已超過5,000家,中小型化粧品企業數量超過90%,但它們的市場份額不到20%。

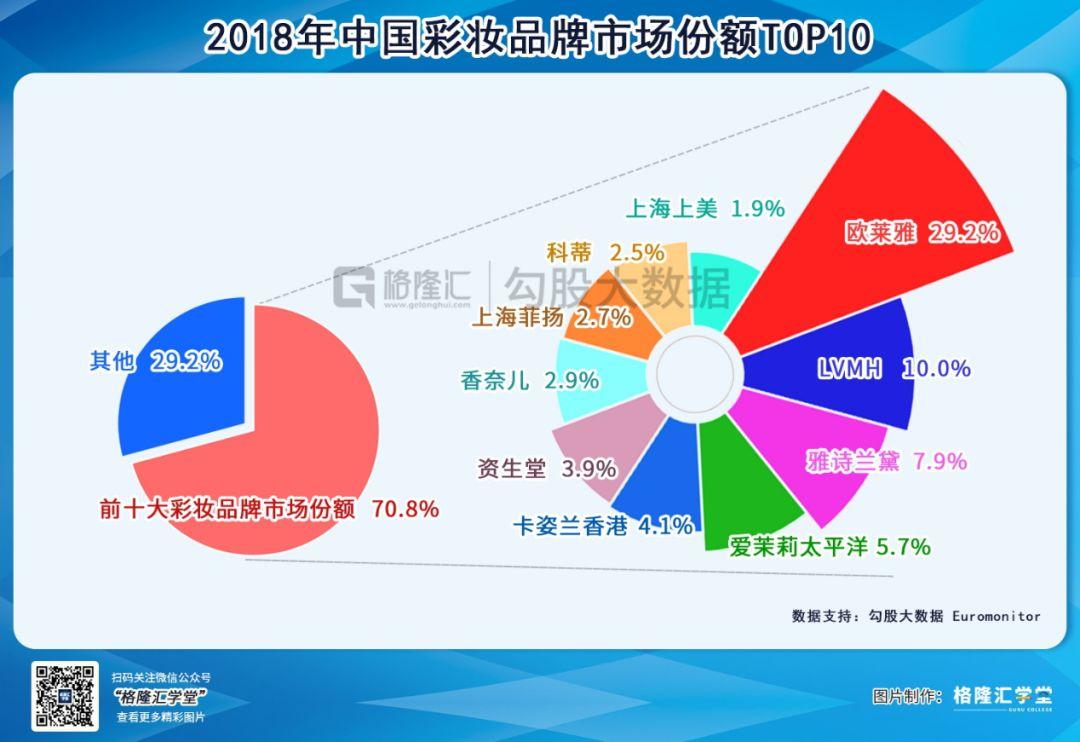

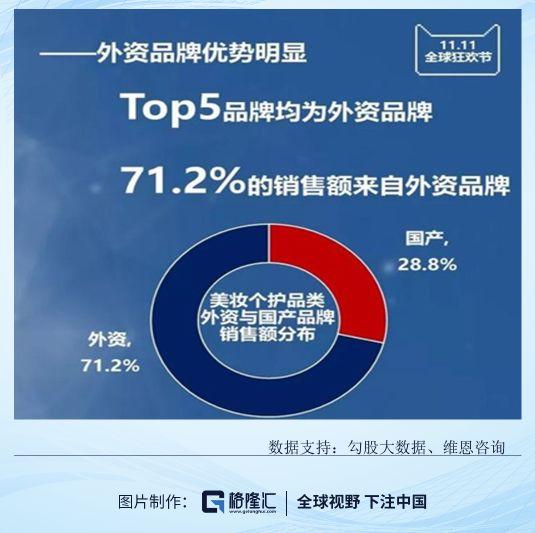

中高端市場長期被外資品牌壟斷,他們佔據主導地位。2018年我國化粧品市場中,CR10達到70%,而這裏面絕大多數是歐美品牌,雅詩蘭黛、LVMH、歐萊雅等。2018年天貓雙十一美粧個護類銷售中Top5品牌均為外資,且外資品牌佔比超過70%。

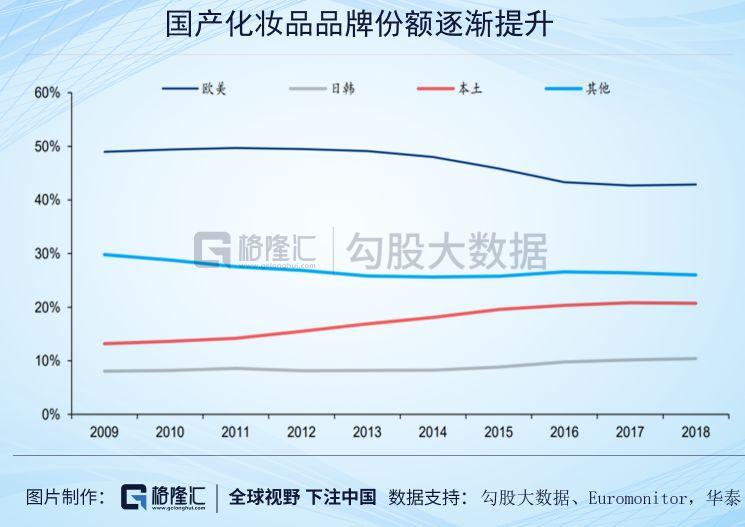

受益於CS、電商渠道,國產品牌逐漸興起。國產品牌整體的份額從2009年的13%提升至2018年的21%。但這些品牌憑藉價位友好的優勢,在大眾市場的份額居多。

整個行業也是亂象叢生,魚龍混雜。一些自主研發能力差、科技含量低的小品牌,常常以模仿成功品牌為生。比如:“海藍之謎”被山寨成“深海之謎”。

Top20的品牌市佔率在逐漸下滑,可見國內的美粧市場極度分散且分層明顯,高端市場又缺乏代表性的本土品牌。在全球市場銷售額超過10億美元的化粧品公司裏,沒有國產品牌的身影。

國家放開化粧品原料使用,一方面給了在與國際知名品牌多年合作的過程中,湧現的技術成熟、品控嚴格的中國代工廠機會。

國內大概有3,000多家化粧品代工廠,而被業內人所熟知的化粧品代工企業大概佔總數的1%,例如,科絲美詩、韓國科瑪、諾斯貝爾。

諾斯貝爾,中國最大的化粧品OEM、ODM企業,中國本土唯一一家年營收超過10億的代工企業。國內主要經營面膜的品牌中,大部分出自諾斯貝爾。擁有33條面膜生產線,日產面膜400萬片。

合作品牌:屈臣氏、妮維雅、佰草集、曼秀雷敦、韓後等。近年來業務擴展,也跟國際化粧品知名品牌有合作。

青海柏麗姿利用青藏高原特有物產—崑崙山海拔5,000米的冰川小分子團水,萃取柴達木盆地野生黑枸杞中的花青素、柴達木盆地精選水晶鹽為主要原料,專業生產生物特色化粧品,是一家集研發、生產、銷售為一體的綜合型企業。擁有一流的GMP廠房和世界先進水平的全自動生產線7條。

另一方面,在存量博弈下,會利好原本具有研發實力的大品牌,加速雜牌出清。

從上述的產業鏈分工以及近年誕生的新鋭品牌,我們大致可以把這個行業分為“渠道型”和“研發型”公司。

一般傳統美粧公司屬於研發型,依靠自主研發打出名堂。在互聯網推進下,擅長營銷的美粧品牌加速崛起,依靠KOL帶貨、小紅書、公眾號宣傳等方式,獲得較好的銷售成績。

出現許多網紅自創品牌,比如,Bigeve(張大奕自創品牌)、美沫艾莫爾(張沫凡自創品牌),以及藉助口碑和流量走紅的新興品牌,比如,完美日記(小紅書第一美粧品牌)、橘朵等。

而這些品牌在過去問題頻發。比如,曾經,張大奕旗下多款美粧產品遭質疑,脣釉抄襲香奈兒、多功能彩粧棒子外型抄襲NARS腮紅棒等。多數網紅品牌大多是找廉價代工廠代工,沒有自己研發團隊,只能和研發機構合作。這種模式最大的問題就是質量沒保障。

在新條例進一步加強了監管,這類企業面臨的或許就是被清理出場。

從下圖可以看到,內資品牌在中國市場的市佔率近年來在20%左右,而目前中國約5,000家企業。雖然我們無法衡量到底會有多少中小企業存在合規問題,但可以想象這個市場空間騰出來後,巨頭們的發展空間會很寬廣。

3

結語

小説《三體》説:“在那個五維的立方體裏,時間是立體的,庫珀可以在任意時間點與對應時間點的墨菲傳遞信息。如果三維世界解決不了的問題,就上升到五維世界來解決。你所處的空間格局越大,你解決問題的能力也即越強”。

三維世界看產品,放到五維世界要看品質;三維世界看行情,放到五維世界要看趨勢。

化粧品行業品牌效應大,產品種類多而複雜,大企業可以一把抓,小企業只能做差異。即使整個行業都處在國貨被扶持機遇的窗口期,但如果化粧品企業的創新只放在營銷上,終究是走不長遠的。

依靠流量的營銷方式猶如一陣風,終有一天消費者會迴歸理性,風會停。研發、營銷全方位的創新才是大勢之一,即使風停了,也能走得更遠。

“互聯網+美粧”代表的御家匯(300740.SZ)雖然週四突然拉昇至漲停,但並非最優的選擇。股價飆升,一方面可能是市場交易情緒較好,另一方面可能是直播概念的炒作。在美粧行業中,可關注研發和營銷並重的丸美股份(603983.SH)和珀萊雅(603605.SH)。