近日,上海韋爾半導體旗下的CIS廠商豪威宣佈將正式調漲高端消費用CIS元件報價,幅度高達10至20%,此舉引發了市場的注意。

值得注意的是,從上一年開始,由於CIS芯片供不應求問題較為嚴重,主要表現為以2M/5M/VGA為主的低像素CIS和相關中高像素都面臨着一定的缺貨問題,產能供應無法滿足市場高漲的需求,嚴重缺貨,CIS芯片以及其上下游產業鏈便掀起了幾輪漲價潮。

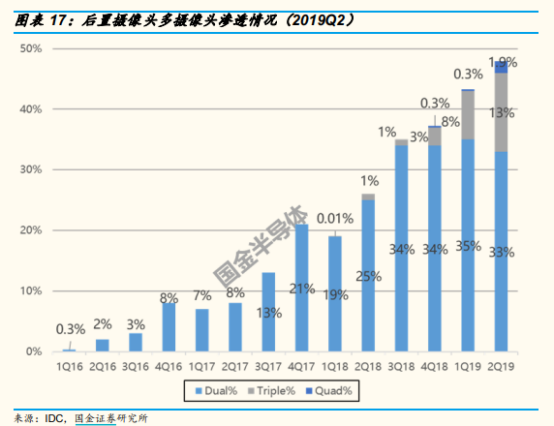

眾所周知,CIS芯片是攝像頭模組中的關鍵器件,在消費升級之下,隨着技術的不斷深化進步,各行各業面臨着轉型革新的挑戰,其中,隨着人們對攝像配置要求的提高,高像素攝像對CIS芯片的需求較為強勁,進而帶動其增速顯出增長之勢。

圖片來源於:Wind

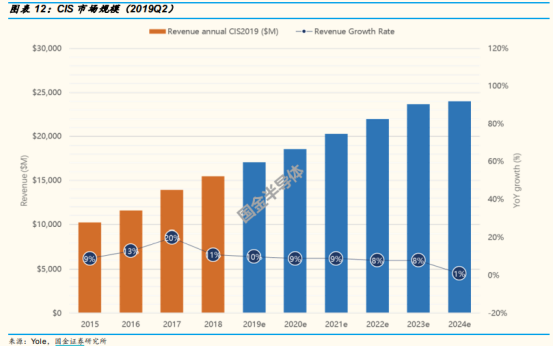

從市場行情來看,2017年全球CIS芯片產業產值為139億美金,相比2016年增長19.9%,未來五年或將保持9.4%的複合增長率,預計2023年或將達到約220億美元。

圖片來源於:Wind

圖片來源於:Wind

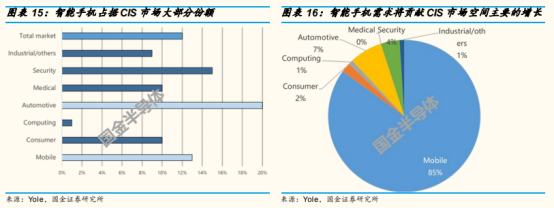

具體而言,CIS芯片的主要應用市場莫過於是智能手機市場,畢竟隨着智能手機進入多攝時代,為貼合市場趨勢,對多鏡頭的需求也在逐步釋放;與此同時,隨着汽車電子越發趨於智能化和網絡化等特點,以後視攝像(RVC),全方位視圖系統(SVS),攝像機監控系統為首的CIS應用在汽車市場也受到追捧,且CIS芯片在安防行業上也起着較為關鍵的作用,數據顯示,2018年安防領域CIS市場規模為8.2億美元,預計到2023年或將上升至20億美元,年複合增長率達到19.5%。

圖片來源於:Wind

圖片來源於:Wind

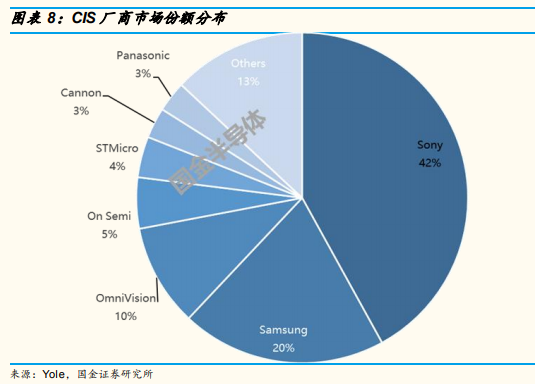

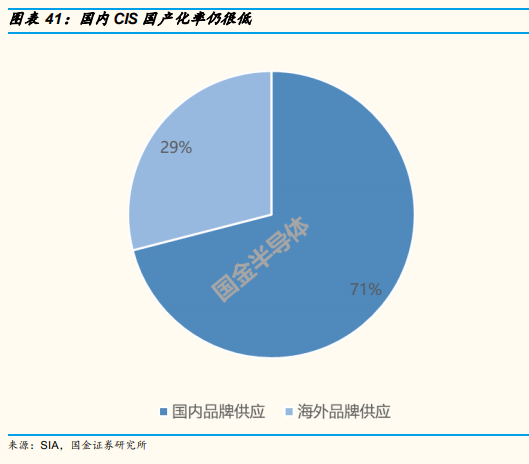

基於上述,可以看出,CIS芯片的應用潛力是較為可觀的,但就目前而言,我國入局的廠商在市場競爭的優勢還未完全真正顯現出來,日本索尼、韓國三星等海外廠商的市場話語權依舊無法忽視,因此,相關廠商依舊需要乘着漲價的東風,繼續聚焦於產品創新研發,加強自身的競爭力,根據相關券商給出的研報,相關以下個股或將可以關注:

CIS概念的相關個股:

舜宇光學科技(2382.HK):公司聚焦於光學產品領域,目前是國內領先的綜合光學產品製造商。旗下主要產品包括三大類:一是光學零部件,主要包括玻璃/塑料鏡片、平面鏡片及各種鏡頭;二是光電產品,主要包括手機相機模組及其它光電模組、以智能化3D產品為目的的智能光學業務;三是光學儀器,主要包括顯微鏡、以結合深度學習為目的智能裝備業務和以數字工廠解決方案為目的的智能科技業務。2018年實現營收259.32元,較去年增長約15.9%,淨利潤達到24.9億元,同比減少14.2%;2019年上半年集團錄得收入約155.75億元,同比增長約30.05%;股東應占溢利約14.31億元,同比增長約21.27%。每股盈利130.79分,不派息。

華天科技(002185.SZ):公司主要從事半導體集成電路封裝測試業務。目前公司集成電路封裝產品主要有DIP/SDIP、SOT、SOP、SSOP、TSSOP/ETSSOP、QFP/LQFP/TQFP、QFN/DFN、BGA/LGA、FC、MCM(MCP)、SiP、WLP、TSV、Bumping、MEMS等多個系列,旗下產品主要應用於計算機、網絡通訊、消費電子及智能移動終端、物聯網、工業自動化控制、汽車電子等電子整機和智能化領域。2018年實現營業收入71.22億元,同比增加1.6%,實現歸屬於上市公司股東的淨利潤3.90億元,同比下降21.27%,基本每股收益0.18元。2019年前三季度實現營業收入61.07億元,同比增長9.85%,半導體及元件行業已披露三季報個股的平均營業收入增長率為19.81%;歸屬於上市公司股東的淨利潤1.68億元,同比下降48.81%,半導體及元件行業已披露三季報個股的平均淨利潤增長率為51.88%;公司每股收益為0.07元。

水晶光電(002273.SZ):公司已成為國內領先的大型光學光電子行業研發與製造型企業,業務領域涉及光學光電子元器件、新型顯示、半導體照明、反光材料、高端裝備等產業。2018年營業收入23.3億元,同比增長8.39%;歸屬於上市公司股東的淨利潤4.68億元,同比增長31.57%。基本每股收益0.55元。2019年前三季度營業收入20.7億元,同比增長26.43%;歸屬於上市公司股東的淨利潤3.60億元,同比下降11.18%。基本每股收益0.32元。

三安光電(600703.SH):公司主要從事全色系超高亮度LED外延片、芯片、Ⅲ-Ⅴ族化合物半導體材料、微波通訊集成電路與功率器件、光通訊元器件等的研發、生產與銷售。2018年實現營業收入 83.64 億元,同比下降 0.35%;歸屬於母公司股東的淨利潤為 28.30億元,同比下降 10.56%。2019年前三季度營收為53.3億元,同比下滑16.6%;歸屬於上市公司股東的淨利潤為11.2億元,同比下降55.57%,基本每股收益為0.28元/股。

韋爾股份(603501.SH):公司主要從事於集成電路、計算機軟硬件的設計、開發、銷售等。2018年韋爾股份營業總收入39.64億元,較2017年增長64.74%;公司歸屬於母公司股東的淨利潤為1.39億元,比2017年增加1.2%。2019年前三季度營業收入94.1億元,同比增長39.93%;歸屬於上市公司股東的淨利潤1.35億元,同比下降45.4%。基本每股收益0.17元。值得注意的是,2018年9月韋爾股份擬以發行股份的方式購買27名股東持有的北京豪威96.08%股權,而北京豪威的主營業務為CMOS圖像傳感器的研發和銷售,與日本索尼、韓國三星並稱為全球領先的三大CIS主要圖像傳感器供應商。

結語:

整體而言,在如今,隨着科學技術的日新月異,行業多數都受到了技術帶來的潛能而受到驅動積極向前發展,其中,在消費電子的滲透日常期間,人們對其電子產品的鏡頭模塊規格的要求也凸顯高端化和多元化,因此,CIS廠商便得到了千載難逢的發展機遇,尤其在市場需求旺盛的情況之下,相關產品的漲價也利於相關入局的企業改善其基本面,進而使得行業的景氣度不斷拉高。但需要注意的是,基於宏觀市場具有較為複雜的波動性,或影響市場需求等,進而對行業帶來一些不可避免的衝擊,對此,相關市場投資者應保持審慎樂觀的態度。